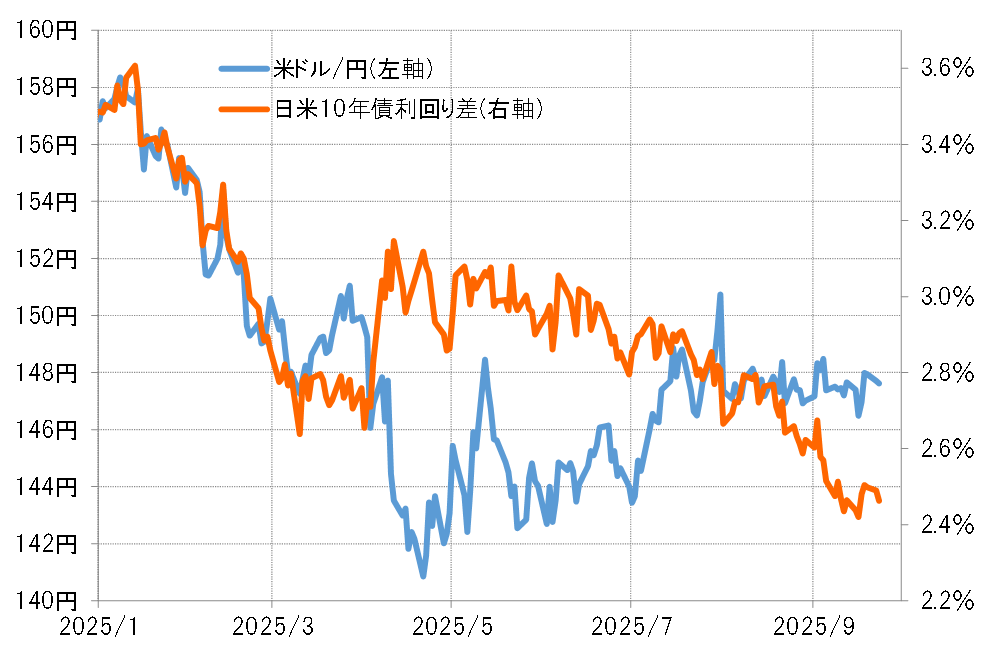

「関税ショック」を境に大きく崩れた米ドル/円と金利差の関係

米ドル/円は、3月までは日米金利差(米ドル優位・円劣位)縮小に沿って下落する両者の強い相関関係が続いていた。ところが4月に入り、トランプ米大統領の相互関税発表をきっかけに起こった「関税ショック」以降、両者の関係は大きく変わった。特に5月頃からは、日米金利差縮小を尻目に米ドル/円は上昇傾向が続くようになった(図表1参照)。

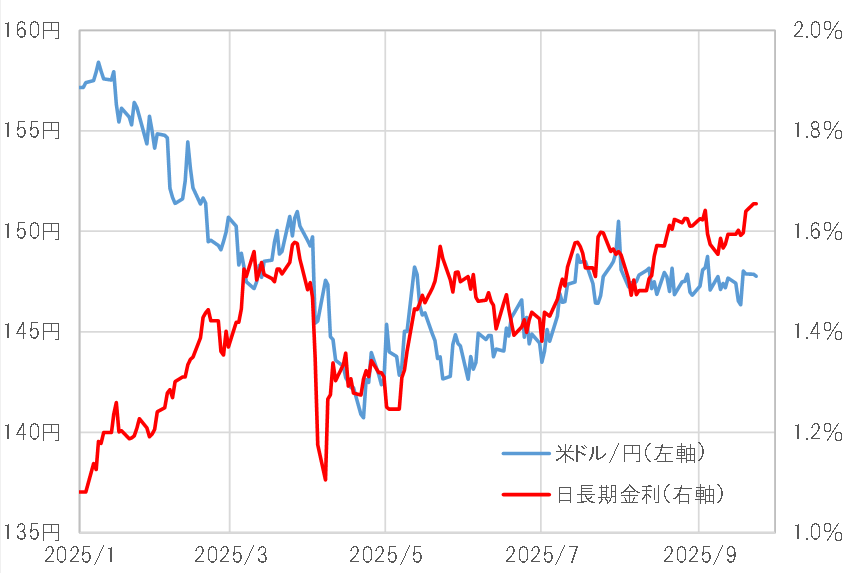

このように、「関税ショック」以降、日米金利差との関係が大きく崩れた米ドル/円は、むしろ金利差ではなく、日本の金利の方が比較的うまく説明できそうな動きとなった。ただし、それは「日本の金利上昇=円高」「日本の金利低下=円安」という順相関ではなく、「日本の金利上昇=円安」「日本の金利低下=円高」という逆相関だった。

特に5月頃からは、日本の金利が上昇傾向となる中で、米ドル高・円安に向かうようになった(図表2参照)。このような米ドル/円と日米金利差や日本の金利との関係の変化は何を示しているのだろうか。

日本の金利と円の逆相関=「日本版トラス・ショック」懸念か?

「日本の金利上昇=円安」という反応が目立つようになったことで考えられるのは、日本の財政赤字拡大が債券売りを通じ、円売り要因となっている可能性だ。7月の参院選が近づく中で、財源が曖昧な中での消費税減税など財政赤字を拡大させる政策への懸念が強まったことが影響しているかもしれない。

かつて英国で、財源が曖昧な中での財政拡張策を首相が発表すると、債券、株、通貨の「トリプル暴落」が起こり、それは首相の名前から「トラス・ショック」と呼ばれた。5月以降の日本の金利と円の逆相関「金利上昇=円安」は、「日本版トラス・ショック」への懸念が背景になっている可能性はあるだろう。

「財政赤字拡大懸念=円売り」を止められるか=次期政権

ただ細かく見ると、8月以降、「日本の金利上昇=円安」の関係は微妙に薄れたようにも見える。7月の両者の関係を前提にすると、足下の米ドル/円は150円前後の展開となっていた可能性があった。

そうならなかったのは、米早期利下げ再開の可能性が浮上したこととともに、参院選での与党敗北にもかかわらず石破総理が続投するとしたことで、消費税減税などによる財政赤字拡大懸念が一旦後退した影響もあったのではないか。

その後の石破総理の退陣表明を受けて、「ポスト石破」の自民党総裁選が始まった。これを受けた財政政策の動きが「財政赤字拡大懸念=円売り」となるか、引き続き注目されるところとなりそうだ。