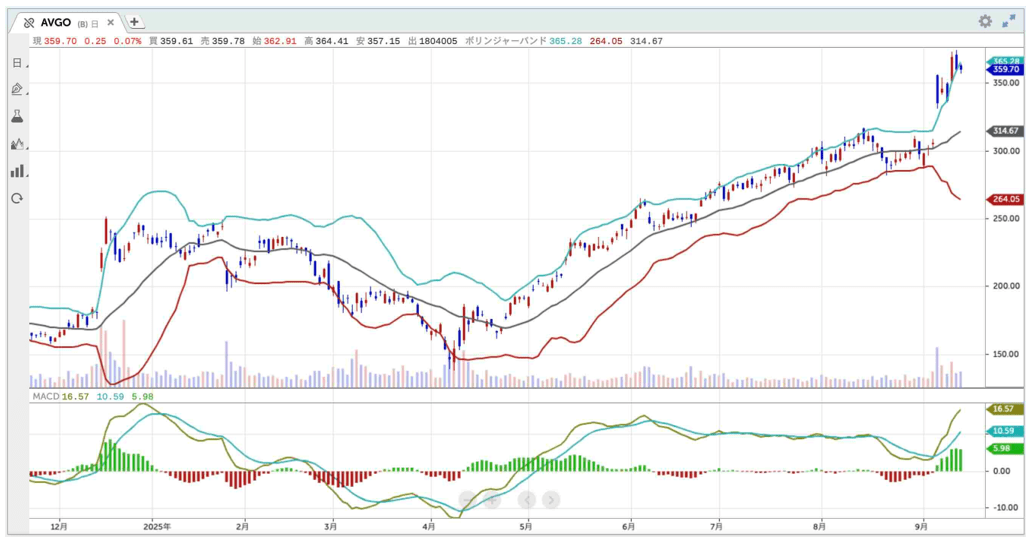

ブロードコム[AVGO]らが新たな相場の押上げ役に

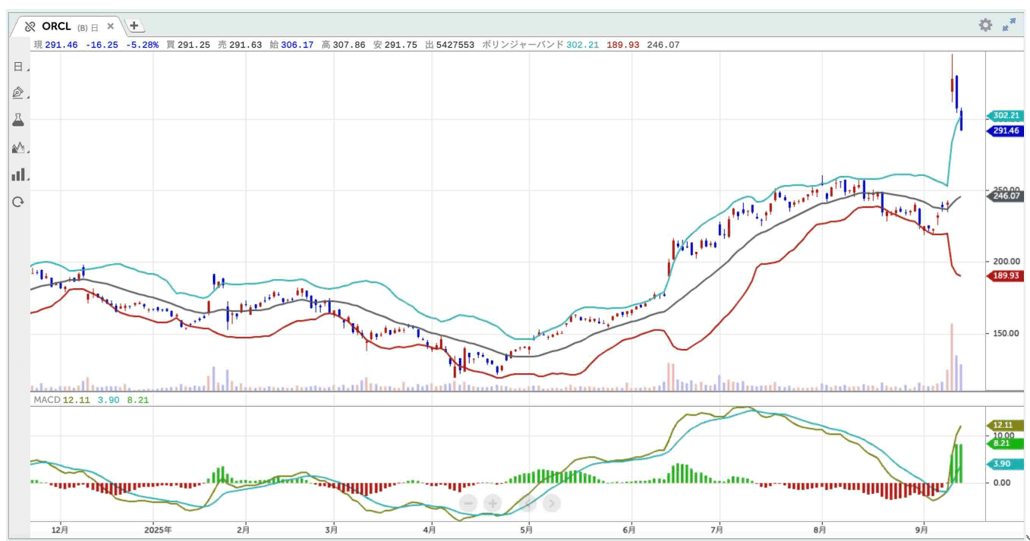

再び、AI(人工知能)関連銘柄を中心に相場が勢いを増している。主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)は1年2ヶ月ぶりに最高値を更新した。日本経済新聞の9月11日付の記事「日経平均最高値4万4000円超え AI相場、広がるけん引役米オラクルの買い波及」は、エヌビディア[NVDA]など米巨大テック企業に加え、米オラクル[ORCL]や半導体大手ブロードコム[AVGO]が新たな相場の押上げ役になっていると報じている。

ブロードコムは直近、時価総額が1.7兆ドルに達し、2兆ドルを目指す動きとなっている。9月4日に行われた決算説明会で、ブロードコムのホック・タンCEO(最高経営責任者)は新たな顧客1社から100億ドルを超えるAIインフラを受注したと明らかにした。具体的な顧客名は明らかにしなかったが、英フィナンシャル・タイムズは関係者の話として、米オープンAIが2026年、自社開発による初の人工知能(AI)半導体を米ブロードコムとの提携で生産する見通しだと報じた。

エヌビディアの画像処理半導体(GPU)への依存を減らすため、オープンAIがAI向け半導体の内製化を進めていることは以前から伝えられていた。ブロードコムは以前から、既存の大口顧客3社に加え、独自のカスタムチップを開発する4社目の新規顧客候補について示唆していた。なお、主要顧客3社はアルファベット傘下のグーグル[GOOGL]、メタ・プラットフォームズ[META]などデータセンター投資を拡大する巨大テック企業だと言われている。

ASIC(特定用途向け半導)に強みを持つブロードコム

ブロードコムはAI半導体2強のうちの1強としてエヌビディアと比較して語られることが多いが、それぞれの戦略は対照的だ。エヌビディアがハイエンドの汎用型画像処理半導体(GPU)を手がける一方、ブロードコムはそれぞれの顧客向けに特定の用途に合わせたカスタムチップ(特注品)であるASIC(特定用途向け半導体:Application Specific Integrated Circuit)に強みを持っている。

例えば、グーグルが独自に開発するオリジナルTPU(テンサー・プロセッシング・ユニット:AI推論特化チップ)の設計を手がけているのはブロードコムだ。生産はTSMC(台湾セミコンダクター・マニュファクチャリング)[TSM]などのファウンドリ(半導体受託生産事業者)に委託している。AIインフラの規模拡大を急ぐ「ハイパースケーラー(大規模クラウド事業者)」を中心にASICに対する需要は引き続き旺盛だ。

ブロードコムが4日に発表した2025年5-7月期(2025年10月期第3四半期)決算は売上高が前年同期と比べ22%増の159億5200万ドル、最終損益は41億4000万ドルの黒字(1年前は18億7500万ドルの赤字)だった。AI向けの売上高は前年同期比63%増の52億ドルと、売上高全体の約3分の1まで拡大した。タン氏は「顧客の積極的な投資が続く中、AI半導体売上高は第4四半期に62億ドルへ成長を加速させる」と述べた。

ブロードコムは大型買収で成長を加速

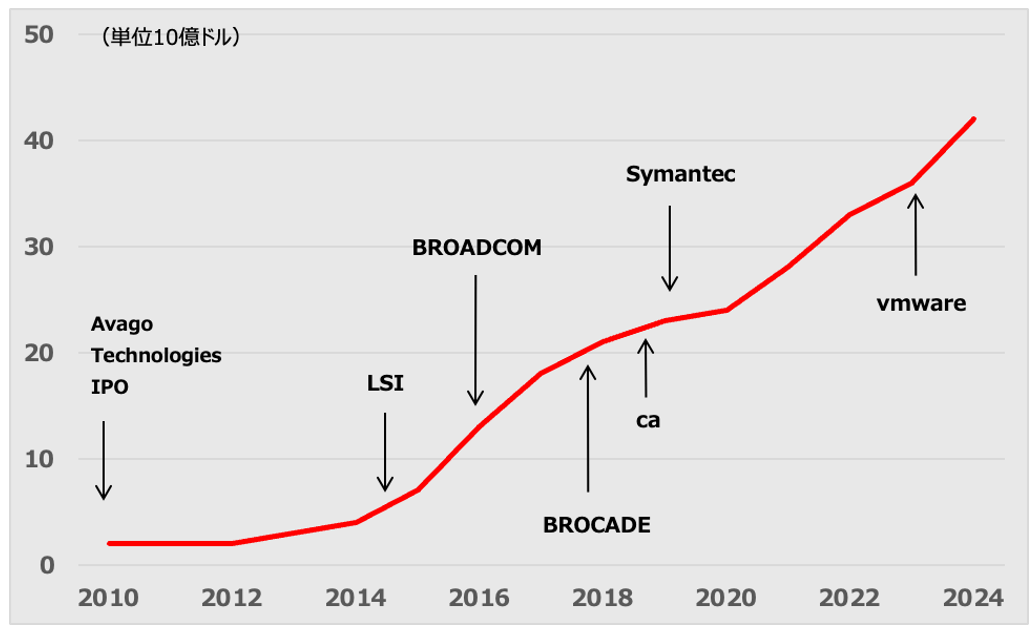

ブロードコムのサクセスストーリーは、戦略的買収と最先端技術への絶え間ない注力の賜物だと言える。ブロードコムは2023年秋に、クラウドコンピューティング企業のVMWareを690億ドルで買収した。この買収は当時、2020年代で2番目に大きな買収ということで話題となったが、これによりブロードコムはインフラストラクチャ・ソフトウェア事業への参入機会を増やし、会社全体の売上が大きく伸びる結果となった。

2009年、ヒューレット・パッカードの半導体製品グループからスピンオフして設立されたアバゴ・テクノロジーズが株式を公開したことから始まる。2013年には大手チップメーカーのLSIコーポレーションを66億ドルで買収。大きく飛躍するきっかけになったのは2016年のアバゴによるブロードコムの買収だ。これにより多様な製品ポートフォリオを持つ半導体の大企業となった。買収時にアバゴは社名をブロードコムに変更したが、ティッカーシンボル「AVGO」は残したまま現在に至っている。

マレーシア出身のタン氏が未公開企業だったアバゴを率いて以来20年、数々の買収を成功に導いてきた。社名のブロード(=幅広い)が示す通り、無線通信用半導体から、社内サーバーやクラウドコンピューティングなど企業のITシステム全体を管理するための「仮想化」ソフトまで幅広い製品を扱っている。買収後の徹底したコスト管理や高収益体質の維持も、ブロードコムの強さの根幹だとされている。

工学と経営の双方を背景に持つ彼は、技術に対する理解と戦略的な経営判断を融合させる点で独自の強みを発揮してきた。M&Aによる成長と利益率重視によって、常にシナジーの大きい買収案件を見極め、コスト削減と事業統合を徹底的に進めるスタイルを貫いている。この徹底した効率化こそが、半導体業界の激しい競争環境においてブロードコムを持続的な成長へ導いていると言えるだろう。

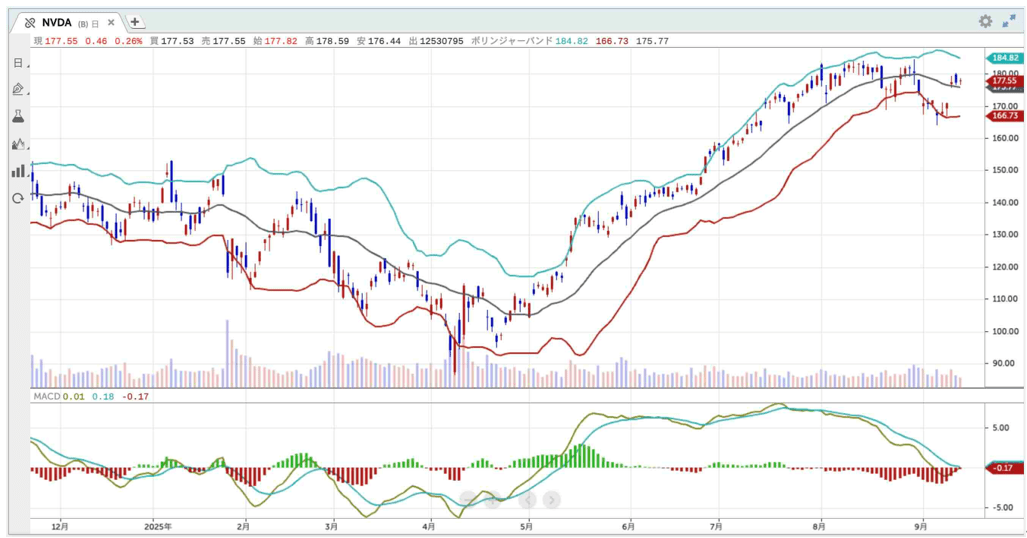

エヌビディア[NVDA]は技術の最先端を疾走、「ブラックウェル」から「ルービン」へ

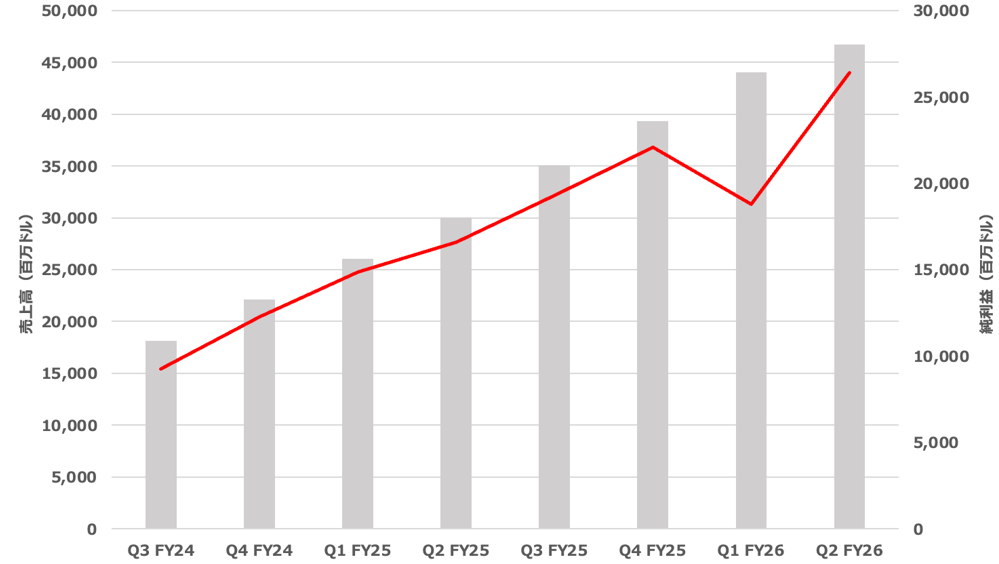

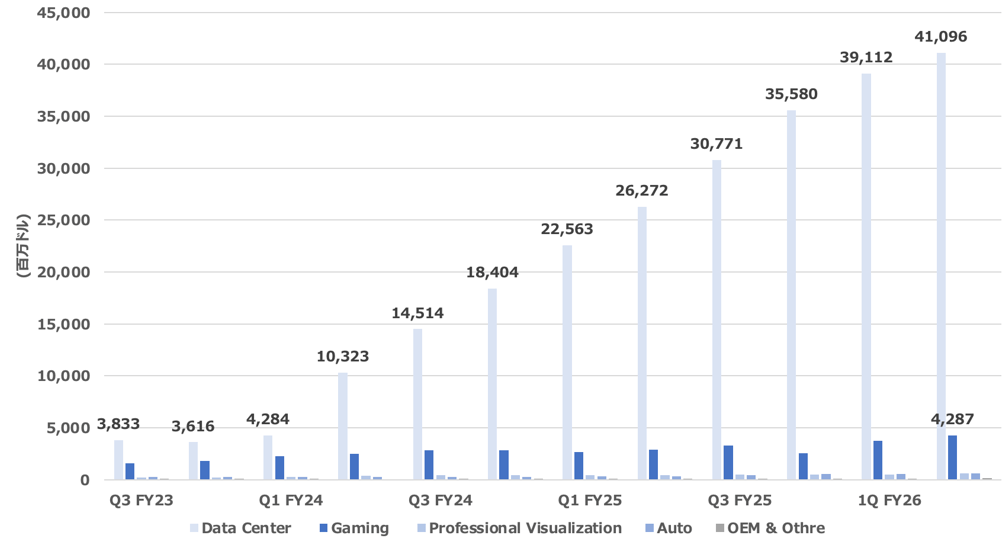

一方、エヌビディアが8月27日に発表した2026年度第2四半期(2025年5-7月)の決算で、売上高は前年同期比56%増の467億4300万ドル、純利益は59%増の264億2200万ドルだった。人工知能(AI)関連の旺盛な需要が引き続き成長を支えており、売上高、純利益ともに市場予想を上回り、四半期ベースで過去最高を更新した。

部門別売上高をみると、主力のデータセンター向けは前年同期比56%増の約411億ドルと市場予想(413億4000万ドル)に届かなかった一方、ゲーム部門の売上は前年比49%増の43億ドルと、市場予想の38億2000万ドルを上回った。その他、自動車部門の売上は5億8600万ドルと市場予想(5億9270万ドル)には届かなかったものの、1年前に比べて7割近く増加した。

ブロードコムが企業買収で成長してきたのとは対照的に、エヌビディアは継続的なイノベーションを着実に現実のものとすることで大きく成長してきた。すでに、現行の「ブラックウェル」アーキテクチャの後継モデルとして「ルービン」の開発に取り組んでおり、コレット・クレスCFOによると、ルービンのプラットフォームのチップはすでに製造工程に入っており、2026年の量産開始に向けて予定通り進行しているということだ。

コレット・クレスCFOはアーニングス・コールの中で、次世代プラットフォームへの大規模な設備投資は、エヌビディアにとって長期的な成長機会をもたらしているとして、次のように説明した。

ブラックウェルシステムは、クラウド・サービス・プロバイダーや消費者向けインターネット企業で広く採用されており、オープンAIやメタ・プラットフォームズをはじめとする著名なモデル開発者が活用している。さらに、新しいブラックウェル・ウルトラのプラットフォームも好調な四半期を記録し、数百億ドルの収益を上げている。これらのプラットフォームは前世代の「ホッパー」と比較して、トークンあたりのワット効率が10倍向上することが期待されており、これはデータセンターが消費電力によって制限を受ける中で収益の増加につながる。

ジェンスン・ファンCEOは、「今後5年間で、当社はブラックウェルやルービンとの協業を拡大し、追加投資を通じて実質的に3兆ドルから4兆ドル規模のAIインフラ市場に参入する。ここ数年、主要4社のクラウド・サービス・プロバイダーにおける設備投資は倍増し、約6000億ドルに達している。このインフラ構築は始まったばかりであり、AI技術の進歩が様々な産業における問題解決のためのAI導入を可能にした」と述べた。

さらに「ルービンはより成熟した完全なスケールアップを実現したサプライチェーンを構築できる見込みだ。ブラックウェルとルービンのAIファクトリー・プラットフォームは、今世紀末までに3兆から4兆ドル規模に拡大するグローバルAIファクトリー構築へとスケールアップしていく。世代を重ねるごとに需要は増加の一途をたどっている」との見通しを示した。

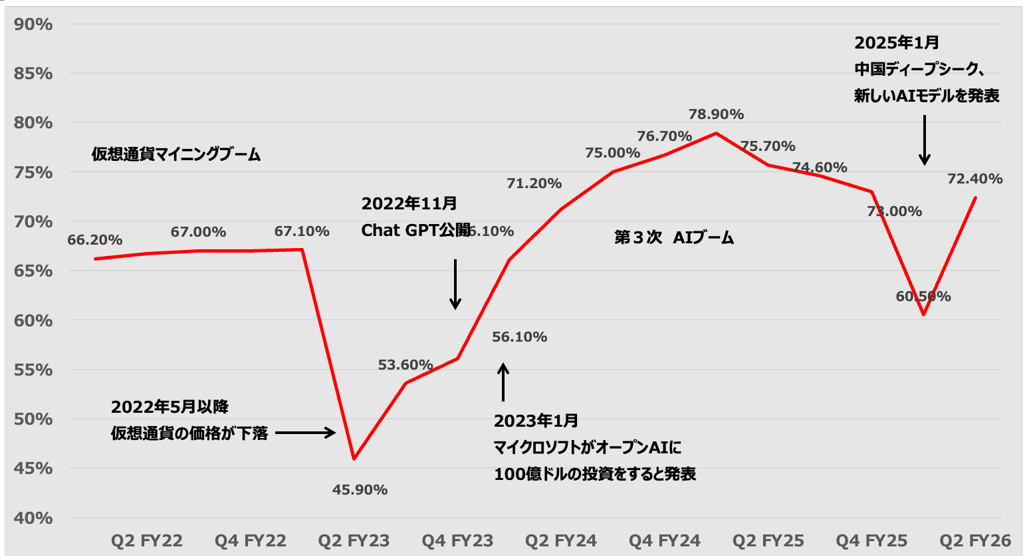

エヌビディアの粗利益率が再び70%台を回復している。クレスCFOはアーニングス・コールの中で、非GAAPベースの粗利益率は年度末までに70%台半ばに達する見通しを維持していると発言している。前述のファンCEOの発言にあるように、より世代が進むごとに新たな需要が生まれるということであれば、エヌビディアの高収益独走体勢はまだ続きそうだ。

石原順の注目5銘柄