政権1期目はFRB利上げも容認したトランプ米大統領

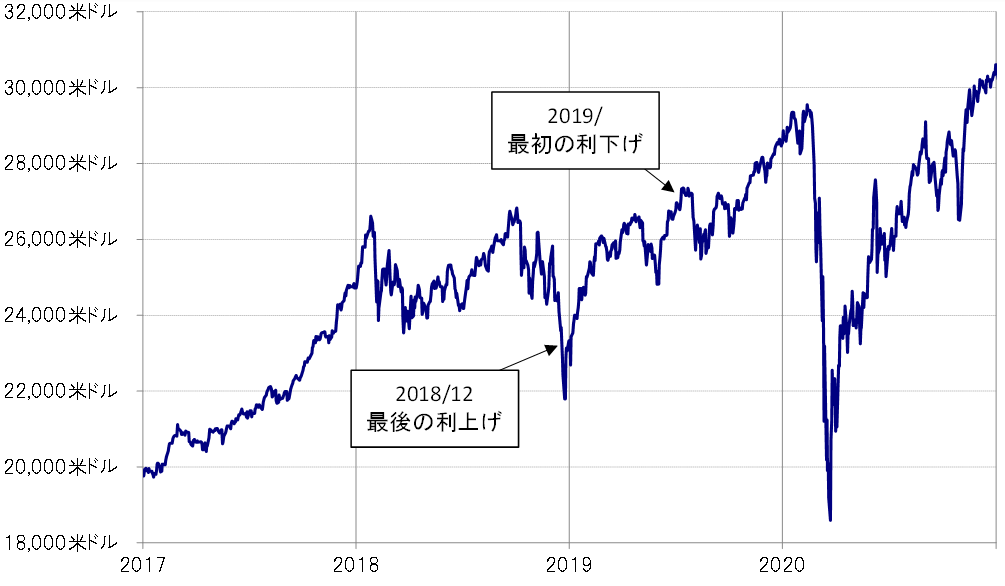

トランプ米大統領は、政権1期目にも執拗にパウエルFRB議長へ利下げを要求し、結果的にはそれに屈したような形で、パウエル議長が2019年7月、「予防的利下げ」という説明で利下げを行ったことは有名なエピソードだ。

政権2期目のトランプ米大統領も、パウエル議長などFRBに対する露骨な攻撃を繰り返している。ただしその中身は、政権1期目とはかなり違い、数段パワーアップされたものになっている。

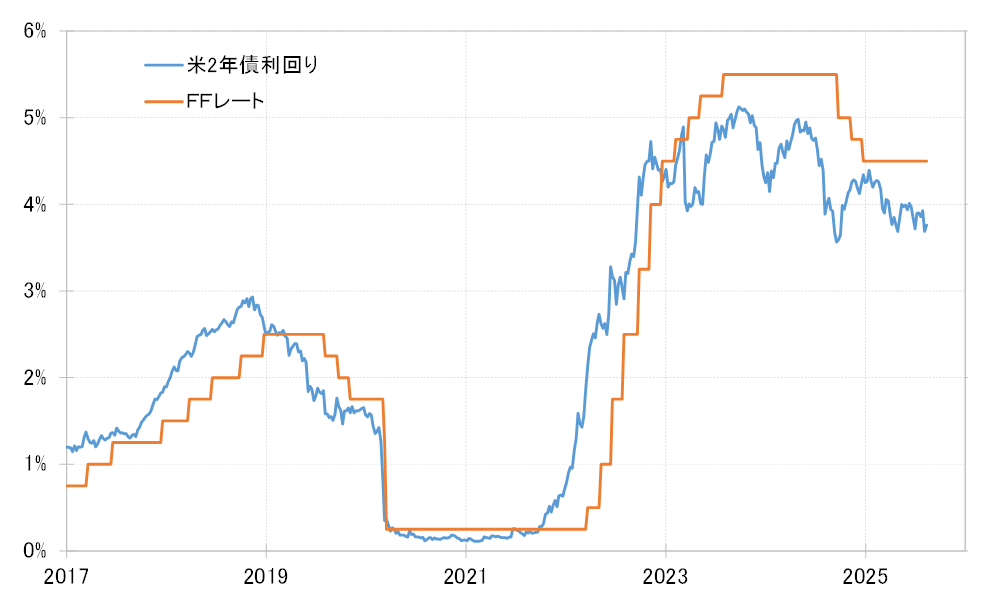

そもそもトランプ政権1期目において、FRBはしばらく利上げを続けた(図表1参照)。それは、いわゆる「リーマン・ショック」以降の歴史的金融緩和の修正ではあったが、それにしても最近のトランプ米大統領を見ていると、この利上げ容認は意外な感じがするのではないか。

株価最高値更新でも激しさ増すFRB攻撃=政権2期目

政権1期目のトランプ大統領が、FRBの利上げ容認から、利下げ要請に転じたのは株価の影響があったと考えられる。2018年後半、株安が大きく広がる中でFRBは利上げを終了し、トランプ大統領の執拗な圧力が続く中で、2019年7月からFOMC(米連邦公開市場委員会)は3回連続利下げを決めた(図表2参照)。

以上のように見ると、政権1期目のトランプ米大統領のFRBへの介入は、すこぶる株価を意識したものだった。ところが、政権2期目においては、株価が最高値を更新する中でも、パウエル議長への公然の批判や、さらにクック理事の解任示唆など執拗なまでにFRBへの攻撃を続けている。

1期目より大幅に高い政策金利=高金利局面で起こるFRB攻撃

政権1期目と2期目の違いの1つに、政策金利水準がある。政策金利のFFレートは、政権1期目に比べて最近ははるかに高い。その意味では、高過ぎる政策金利の是正を要求することが、FRBへの攻撃をより激しいものにしている可能性はあるだろう。

そもそも、インフレ対策でのFRBによる高金利局面ではこれまでも大統領による露骨なFRBへの攻撃が知られてきた。比較的近い例としては、1980年代のレーガン大統領による当時のボルカーFRB議長との対立があった。そう考えると、政権1期目と2期目で、トランプ米大統領のFRB攻撃がより激しくなったのは、2022年からの歴史的インフレの影響が大きいのではないか。

ただし、客観的にみるとそれだけで説明できる範囲を超えている感も否めない。まさに、一般的に懸念されているような、FRBの独立性を奪う狙いのように見えなくないが、本当にそうであるなら、その狙いは何か。

トランプ政権1期目は、政権内にもトランプ米大統領のやり方への反対があったのに対し、この2期目でそれはほとんどない。トランプ米大統領の独走を止めてきたのは、4月の相互関税発表に対して起こった「関税ショック」や「米国売り」という金融市場の暴落ぐらいではなかったか。トランプ米大統領自身、それも自覚した上で、金融市場が暴落するまで自己主張を試しているようにさえ見えなくない。