経常赤字大国なのに米ドル高の理由とは?

米国は大幅な貿易赤字、経常赤字を抱えている。米国の通貨である米ドルが、2024年には円に対して160円を超えるまで上昇した理由は、貿易・経常収支の赤字を上回るほどの資本流入があったためだろう。

直接投資や証券投資を通じた米国への資本流入には、米ドルが基軸通貨であるという特権が大きく影響しているとされる。だからこそ最近のように、トランプ大統領がパウエルFRB(米連邦準備制度理事会)議長やクックFRB理事の解任の可能性を示し、FRBの独立性に懸念が生じると、米ドルの信認低下への懸念から米ドルは大きく売られる現象が起こる。

円は基軸通貨ではないものの、こうした構図、つまり通貨の価値は基本的に資本流入の見通しが大きく影響するということは、円の場合でも同じだろう。トランプ関税の影響で日本からの対米輸出が減り、貿易赤字が拡大することで円安になるのではなく、そうした要因が日本への資本流入にどう影響するかが、円の行方を決めるということではないか。

なぜ貿易・サービス赤字縮小でも円安が続いたのか

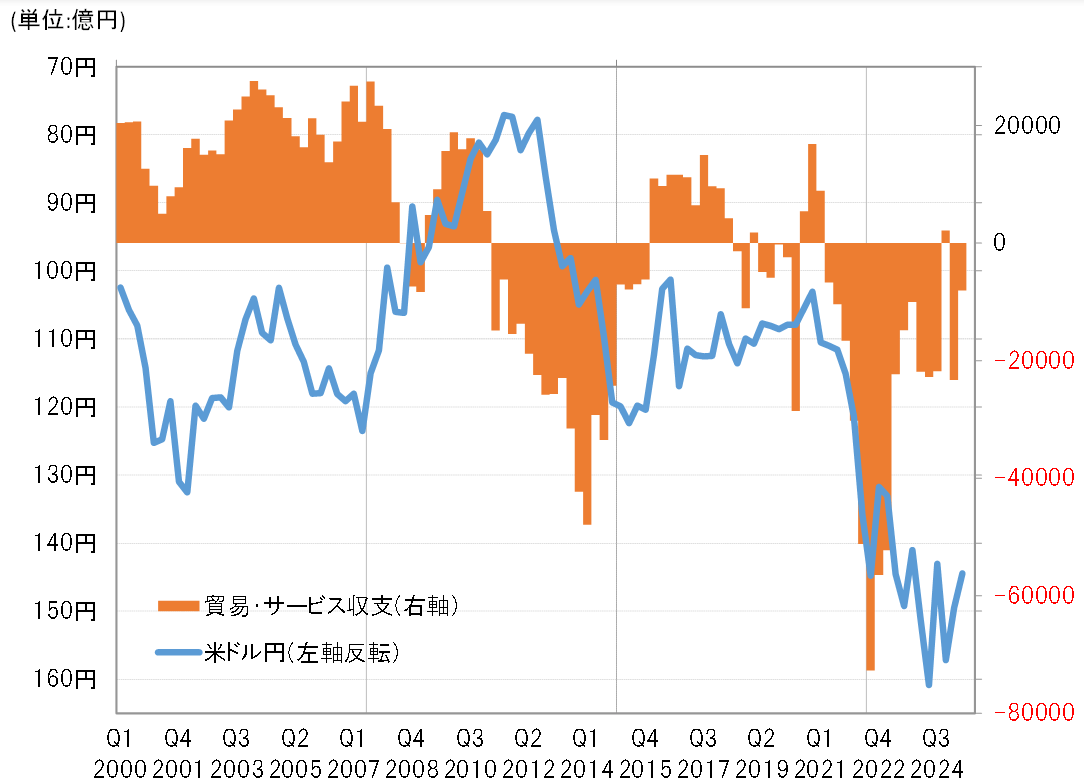

貿易赤字ということなら、すでに日本は貿易赤字が続いており、貿易収支とサービス収支を合計した赤字は2022年に過去最高に拡大した。ただしその後、この貿易・サービス赤字は縮小したが、それでも円安傾向はこれまでと大きく変わらなかった(図表1参照)。

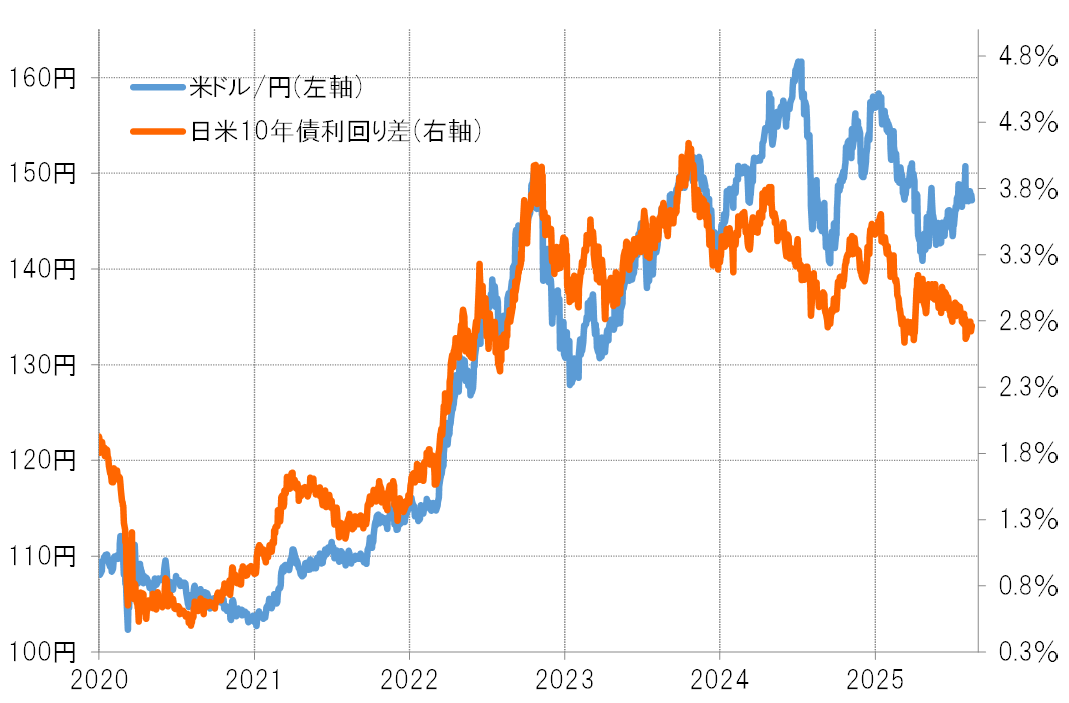

これは貿易・サービス赤字縮小でもなお円売りが円買いを超過した状況が続いたことを示しているが、それを正当化したのは大幅な金利差円劣位の継続ということだろう(図表2参照)。

以上のように見ると、トランプ関税の影響で日本からの対米輸出が減少し、貿易赤字が拡大したらさらなる円安をもたらすというのはおそらく違うだろう。正しいのは、そうしたことが金利差円劣位のように円売りが円買いを超過した状況をもたらすかが、円の行方を決めるということではないか。

為替相場を決めるのは資本流出入の見通し

為替相場の足元の需給は誰にも分からない。円を買うか売るかの判断は、資本の流出入の見通しが鍵を握る。それについて最も分かりやすい手掛かりが金利差だ。それ以外に通貨の信用性がある。米国が経常赤字大国でありながら、2024年など「米ドル1強」とされるほどの米ドル高となったのは、基軸通貨といった特権に加え、やはりインフレ対策の大幅な利上げにもかかわらず、景気回復が続いたことで相対的に高い金利が続き、大幅な資本流入の見通しが変わらなかった影響が大きかったのだろう。

その米ドルでも、2025年にトランプ政権が誕生し、政策への不信感などが広がると、必ずしも金利が大きく低下したわけでもないなか、売られるようになった。むしろ関税政策の影響で貿易収支は改善する見通しが出てきたが、2024年までに比べて米ドル安の場面が増えた。

以上から分かるのは、為替相場を決める絶対的な要因というものはなく、金利差や通貨の信用性などを参考にした上での資本流出入の見通しによって決まるということである。そうであれば、冒頭で述べた課題、「対米輸出減少で円安になるか」への回答は、それが日本の資本流出入見通しにどう影響するか次第ということになるだろう。