政治介入に屈した「過剰な利下げ」局面の米ドル/円の動きは?

トランプ政権1期目、トランプ米大統領からの利下げ要請が続く中で、パウエルFRB議長が利下げを決めたのは2019年7月のことだった。当時の米実質GDPは前期比年率で2~3%の伸び率が続き、景気の観点からは必ずしも必要と感じられなかった利下げの決定についてパウエル議長は、米中貿易戦争などが景気を悪化させることを回避するための「保険」としての利下げ、「予防的利下げ」と説明した。そしてその後、FOMCは3回連続で利下げを行った。

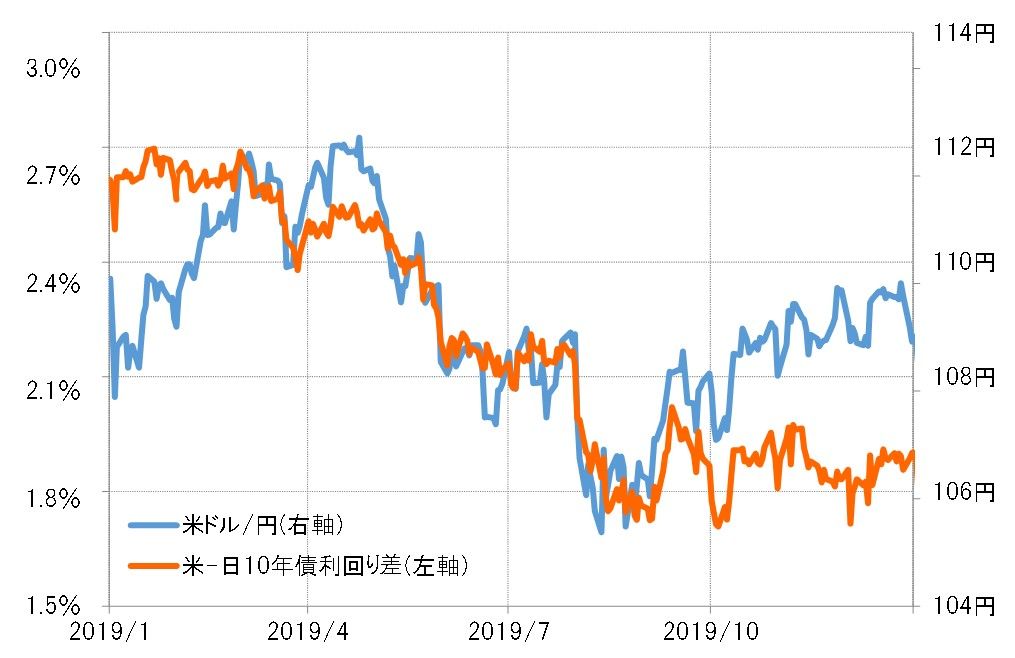

では、この「予防的利下げ」局面で、米ドル/円はどう動いたか。7月から利下げが始まり、日米金利差(米ドル優位・円劣位)が縮小に向かうと、米ドル/円もそれに沿う形で下落となった(図表1参照)。ただし、10月FOMCで3度目の利下げが行われた頃から、日米金利差から徐々にかい離する形で米ドル/円は反発に向かうところとなった。それはなぜだったのか。

7月に最初の利下げを行った後、株価はむしろ下落した。ただ、それも半月ほどで一巡すると、その後は株高に転じ、9、10月とFOMCが追加利下げを決める中で、株価は高値を大きく更新する展開となった(図表2参照)。

景気の観点からは必要性が微妙だった「予防的利下げ」は、株価を押し上げる効果になったようだ。そして株高が広がると、米ドル/円は日米金利差の縮小傾向が続く中でも反発しやすくなったということだったのではないか。

「過剰な利下げ」なら鍵は株価の動きか

8月22日のジャクソンホール会議の講演でパウエル議長は、9月FOMCでの利下げ再開の可能性を確認したと受け止められた。今回は、8月1日の米雇用統計発表をきっかけに米労働市場の急悪化の懸念も浮上したことから、2019年の「予防的利下げ」のような政治的圧力に屈した判断という評価には今のところなっていないようだ。

ただし、なおインフレ再燃リスクも残る中での利下げ再開は、2019年の「予防的利下げ」のような、景気や株価に対する「過剰な利下げ」の可能性も残っている。では「過剰な利下げ」となった場合、米ドル/円など為替相場はどのような反応になるかと言えば、これまで見てきたことからすると株価の動きが鍵になるのではないか。