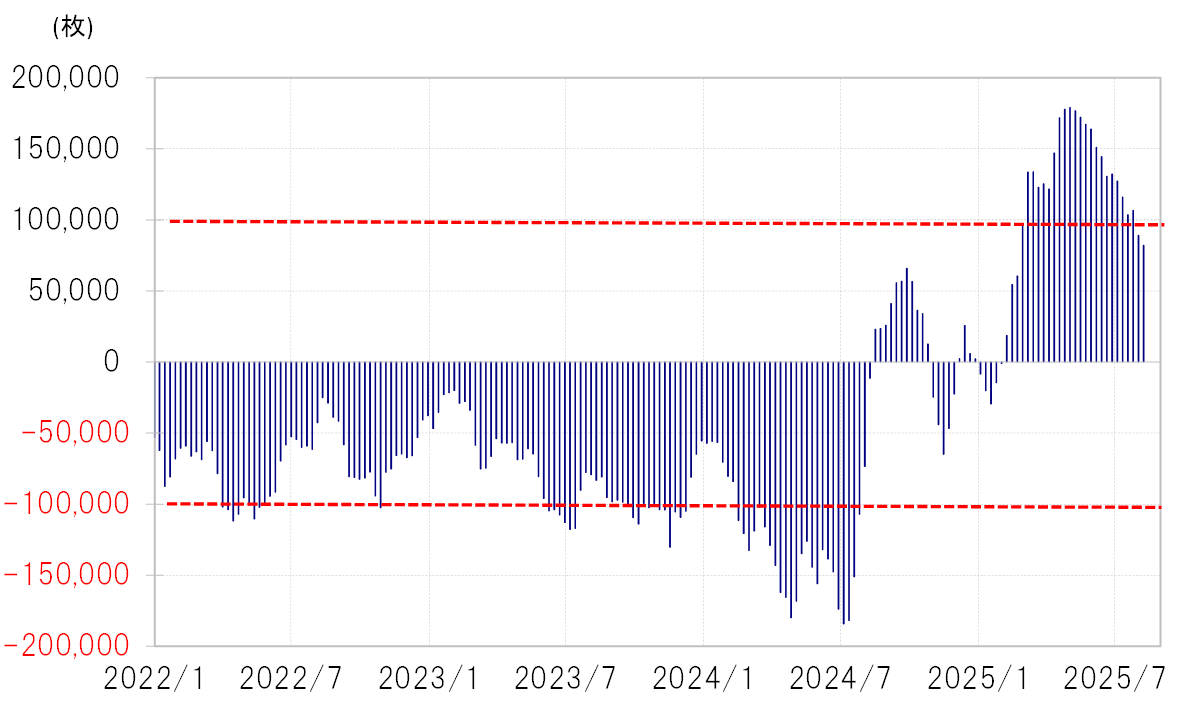

1ヶ月で消滅した過去最高規模の円売りポジション=2024年

ヘッジFの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、買い越し(米ドル売り越し)が2025年4月29日時点の17.9万枚という過去最高から、8月5日時点では8.2万枚まで縮小した(図表1参照)。空前の円買いポジションは3ヶ月でほぼ半減した。

2024年のこの円ポジションは、今回とは正反対と言えるものだった。2024年7月2日時点では今回とは逆に売り越し(米ドル買い越し)が18.4万枚とほぼ過去最高規模に達していた。ところが、そんな記録的に大規模な円売りポジションは、その後ほぼ1ヶ月で消滅した。

以上のように見ると、2024年の円売りポジションの減少に比べて、最近にかけての円買いポジションの減少ペースはかなり緩やかと言えそうだ。方向は正反対ながら、ともに大規模に拡大したポジションの縮小ペースにこのような差が出ているのはなぜか。

円買いポジションは3ヶ月で半減=円売りよりも緩やかなペース

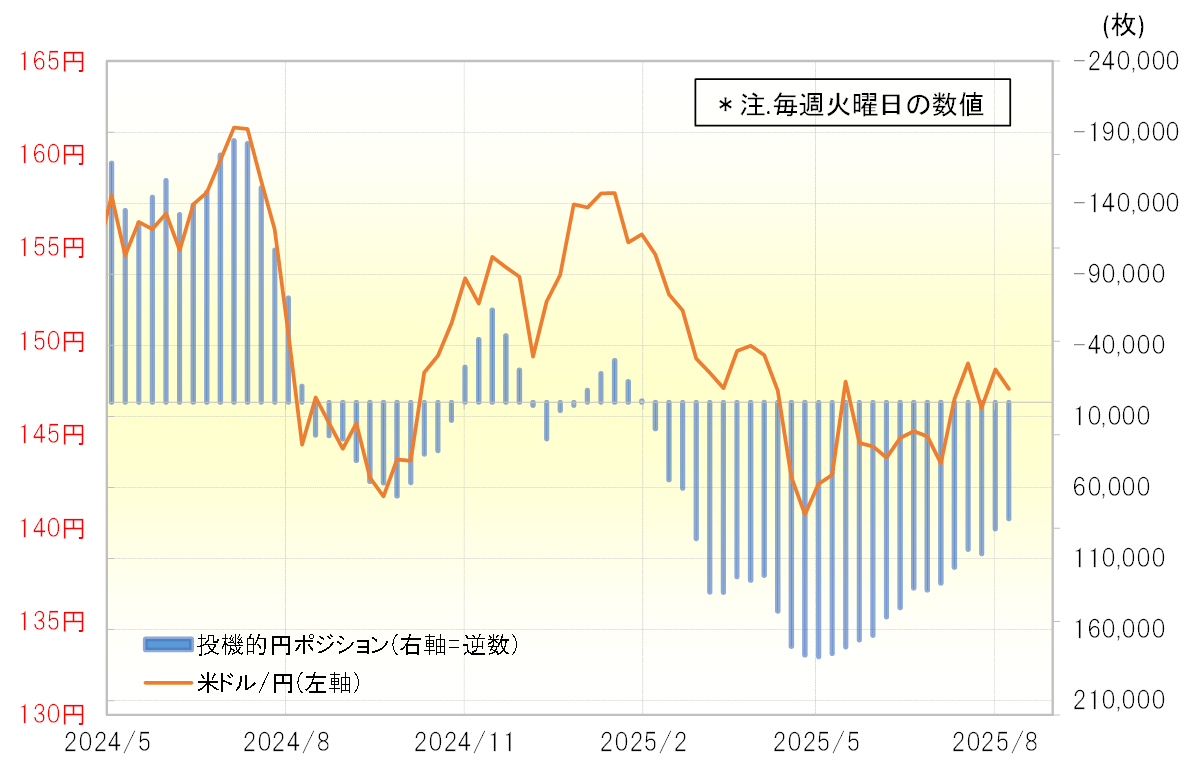

2024年の円売りポジション急減は、急激な円高局面の中で起こったものであった。2024年7月11日に161円だった米ドル/円は、8月5日、「令和のブラックマンデー」と呼ばれた世界的な株暴落の中で一気に141円まで暴落した。つまり、1ヶ月にも満たない中で約20円もの急激な円高が起こったわけだ。これを受けて、円売りポジションの損失拡大を回避するべく、処分が殺到したと考えられる(図表2参照)。

一方で最近の米ドル/円は、4月下旬の139円から、8月初めには一時150円台まで上昇した。つまり、3ヶ月程度の時間をかけて10円余りの米ドル高・円安となったわけだ。すでに見てきた2024年の円安から円高に転換した動きに比べると、最近にかけての円安は緩やかなペースと言えるだろう。こうしたことから、円買いポジションの縮小も比較的緩やかなペースにとどまっていると言えそうだ。

2024年の円売りポジションの縮小、最近にかけての円買いポジションの縮小も、背景にはポジションの損失拡大の影響が大きいと考えられる。ポジションに利益が発生している場合はその処分を急ぐ必要はないだろう。逆にポジションの損失が拡大しそうになると処分を急ぐことになる。

その意味では、円ポジションと米ドル/円の因果関係は、当初こそ「円高→円売りポジションの処分(円買い)」とした方向性が基本になるものの、その後は「円売りポジションの処分(円買い)→円高」という具合に逆の方向性に変わる局面も出てきそうだ。

1年前は損益分岐点割れで円高加速=この点も今回は違う

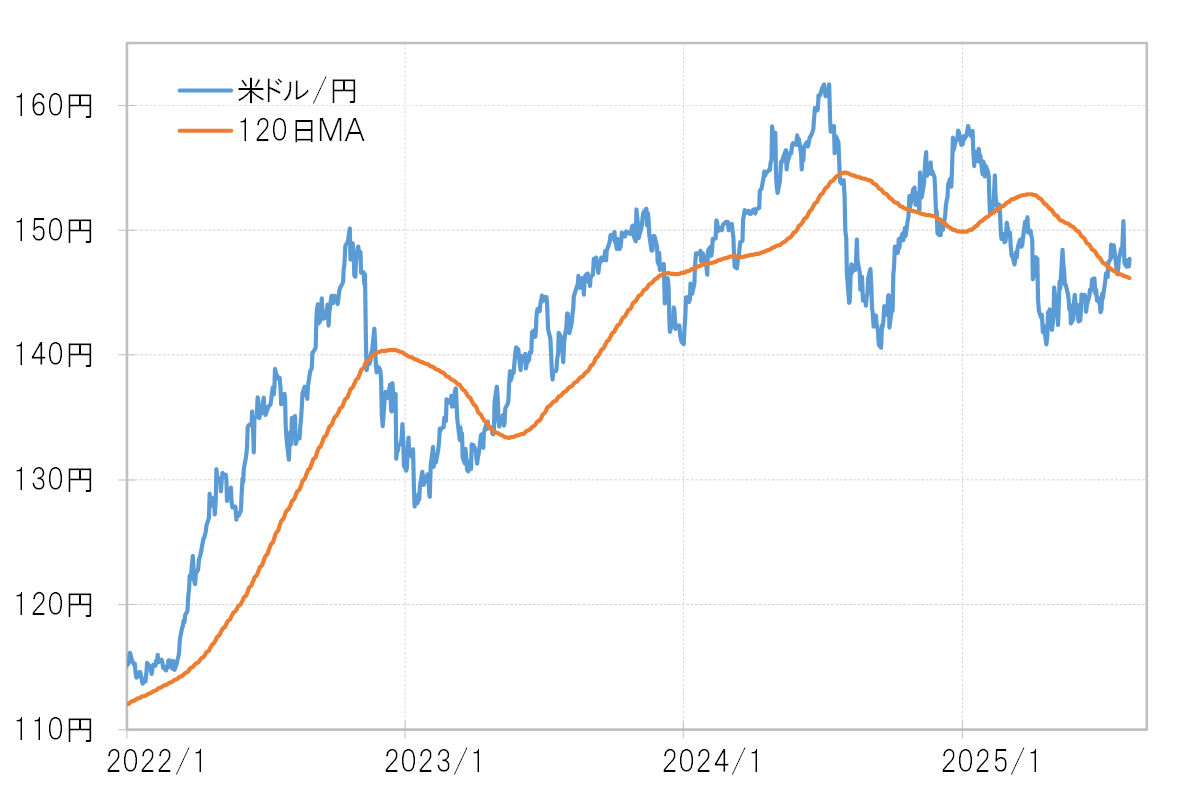

2024年の場合、161円から下落した米ドル/円が、円売りポジションの損益分岐点の目安である120日MA(移動平均線)より米ドル安・円高に転じたのは7月24日頃だったが、そこから米ドル安・円高が急加速していった(図表3参照)。

上記のようなことは、7月末の日銀の利上げや8月5日の「令和のブラックマンデー」などがきっかけになった面はもちろんあった。しかし、より大きな背景として、大規模な円売りポジションが損失に転換したことで、損失拡大を回避するためポジションを処分する円買いが急拡大した。それが円高を加速させ、円高加速によるポジションの損失拡大を回避するため、ポジションを処分する動きがさらに強まるといった循環によってもたらされたのではないか。

これに対して、今回は120日MAより米ドル高・円安となり、円買いポジションの損失拡大の可能性が出てきた中でも、少なくともこれまでのところでは米ドル高・円安が加速するまでには至っていない。

すでに見てきたように、2024年に円高を加速させる日銀の利上げなどのきっかけがこれまでなかったということがあるだろうが、それとともに損失拡大の可能性が出てきた中でも円買いポジションの処分(円売り)が拡大しない影響が大きいのではないか。そうであるなら、それはなぜか。

ヘッジFが円売り急がなければ円安も限られる

ヘッジFのこれまでの動きは、トランプ政権の通貨政策と連携している印象がある。その意味では、ヘッジFが円買いポジションの処分に伴う円売りを急がないのは、米国の貿易にとって不利になる大幅な円安を容認しないトランプ政権の通貨政策との連携の可能性があるのではないか。そして、ヘッジFが円売りを急がなければ、円安も限られる可能性があるだろう。