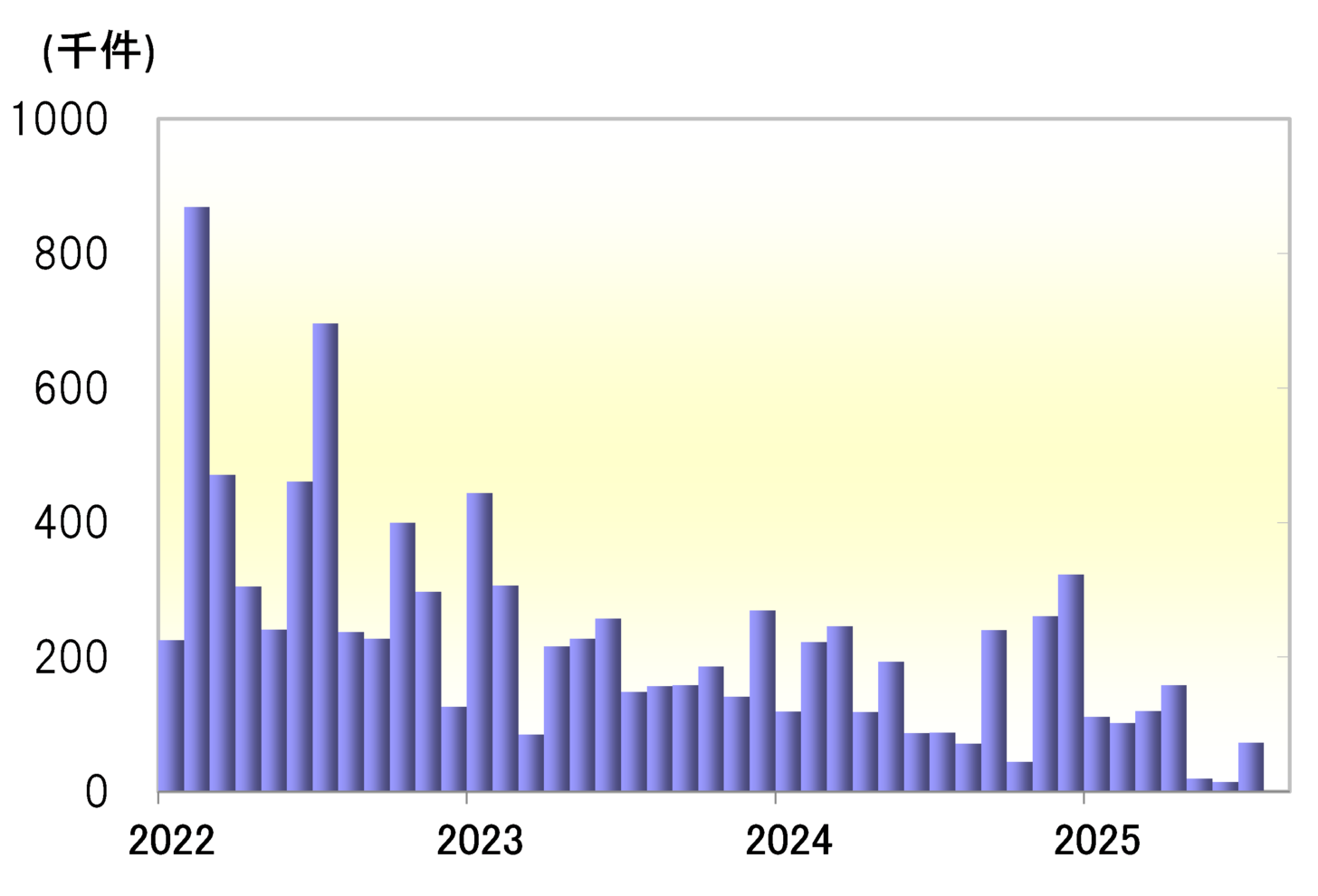

「強い労働市場」の評価を一変させたNFP

8月1日に発表された米雇用統計で、一番の「サプライズ」となったのは、6月までのNFP(非農業部門雇用者数)の大幅な下方修正だろう。5、6月ともに雇用増加数はわずか2万人未満に下方修正された。このため、7月のNFP7.3万人と合わせて、3ヶ月平均で計算すると3.5万人になる(図表1参照)。これは、コロナ禍での不規則な数値を除くと、2010年以来の低水準となる。

NFPについては、トランプ政権下での、政府部門の大幅な人員削減や移民の強制送還などの影響により、大きく減少することが以前から懸念されていたが、これまでは予想を上回る結果が続いてきた。そのような「予想以上に強い労働市場」という評価を覆すほどの「NFPサプライズ」は、利下げ再開の現実味を一気に高めるものとなったようだ。

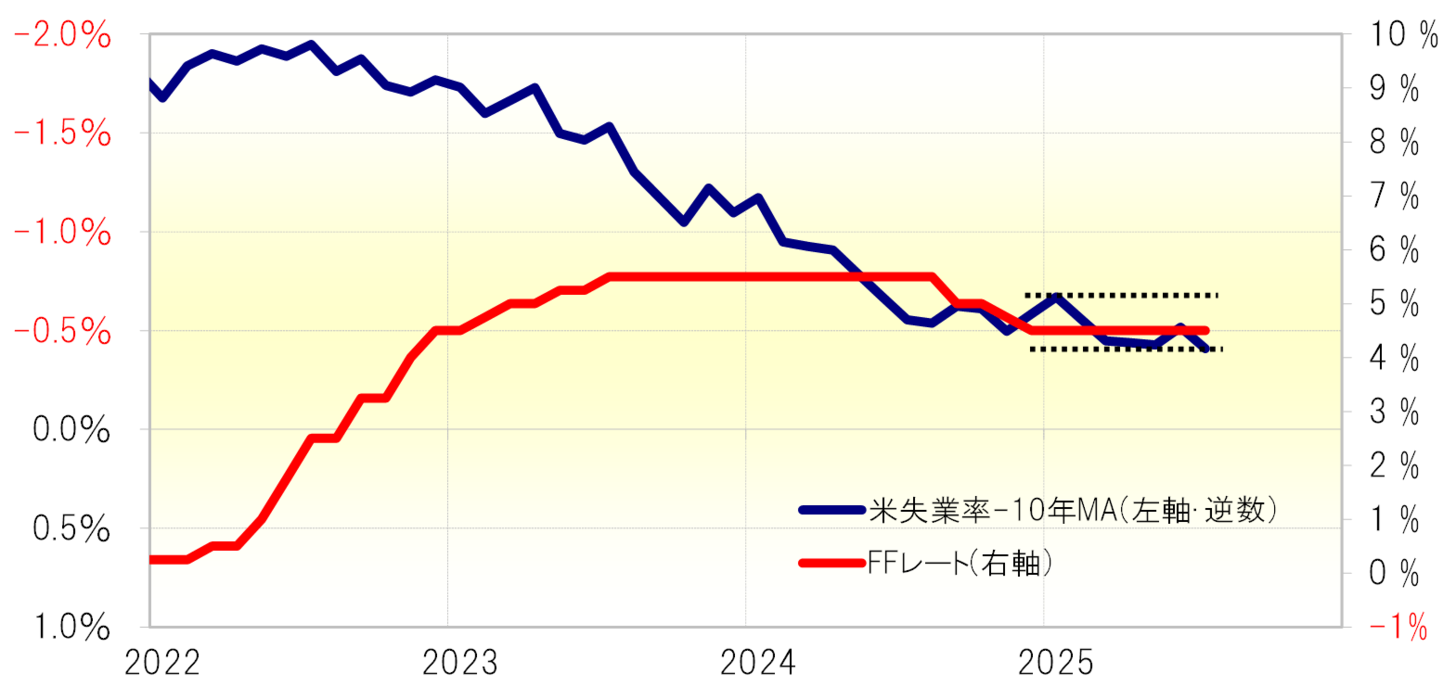

7月失業率4.248%の結果は利下げ再開を示唆

次に、雇用統計の中のもう1つの注目指標である失業率について見てみよう。FFレートと米失業率の間には、失業率が上昇するとFFレートが下がり、逆に失業率が下がるとFFレートが上がるという相関関係がある。特に、失業率から過去10年の平均値(10年MA=移動平均値)を差し引いた「修正失業率」を用いると、両者の相関関係はさらに高まる。「修正失業率」を使うと、米利下げ再開の条件はどのようになるかを考えてみる。

今回発表された7月失業率は4.2%だった。これで計算すると、「修正失業率」はFFレートが据え置かれてきた2025年に入ってからのレンジ内での変動にとどまるようだ(図表2参照)。これを参考にすると、7月失業率が4.2%の場合、これまでの経験なら利下げ再開の条件を満たすには至らないのではないか。

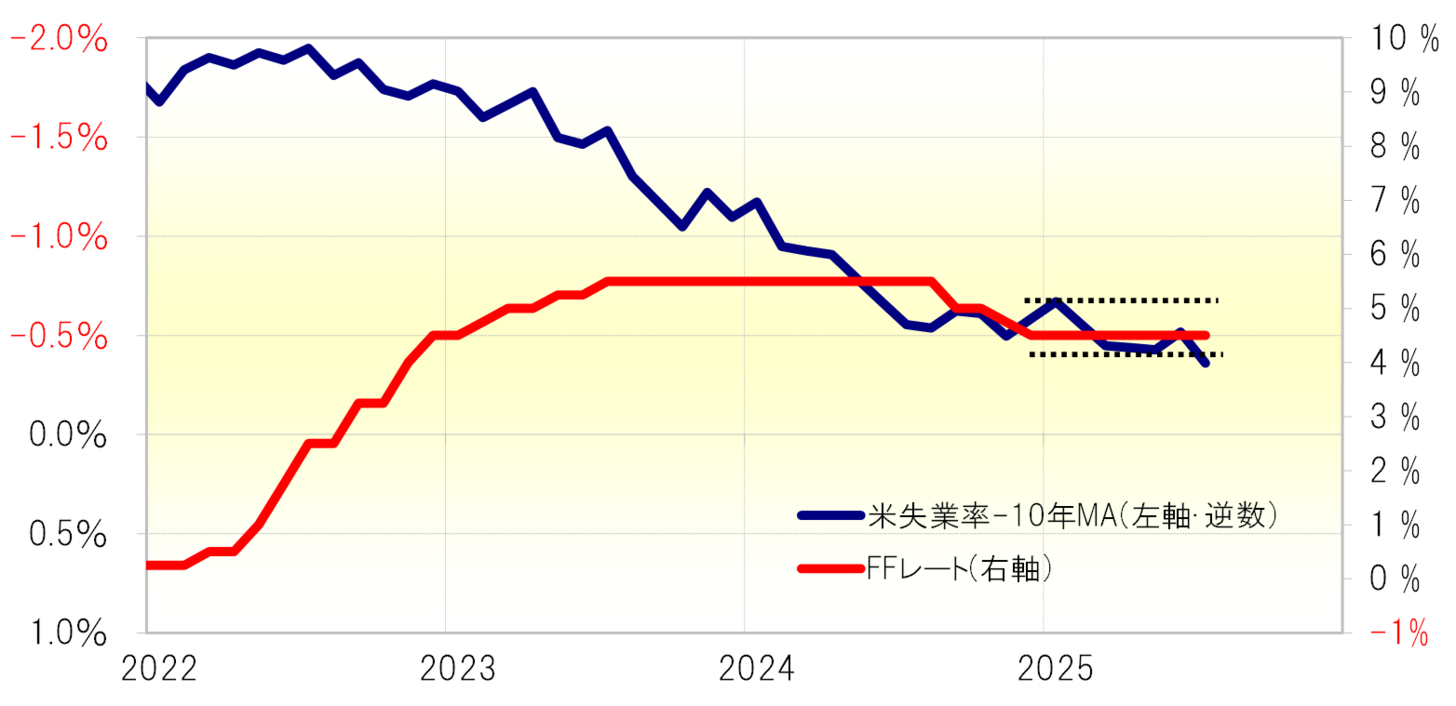

ただし、今回の失業率を小数点以下3ケタまで計算すると4.248%になる。この数字で計算すると、「修正失業率」は、2025年以降のレンジをわずかに上回り、FFレートの引き下げが必要であることを示唆するようだ(図表3参照)。

以上、8月1日に発表された米雇用統計の結果から、米金融政策への影響について見てきたが、NFP、失業率ともに利下げ再開の現実味を高める結果となったのではないか。単月の結果だけで判断するのは難しいことや、次回FOMC(米連邦公開市場委員会)までにもう1回雇用統計の発表が予定されていることなども考慮する必要はあるが、少なくとも現時点では、米国の早期利下げ再開の可能性が大きく高まる結果だったと言えそうだ。