債券「売られ過ぎ」、金利「上がり過ぎ」という状況か

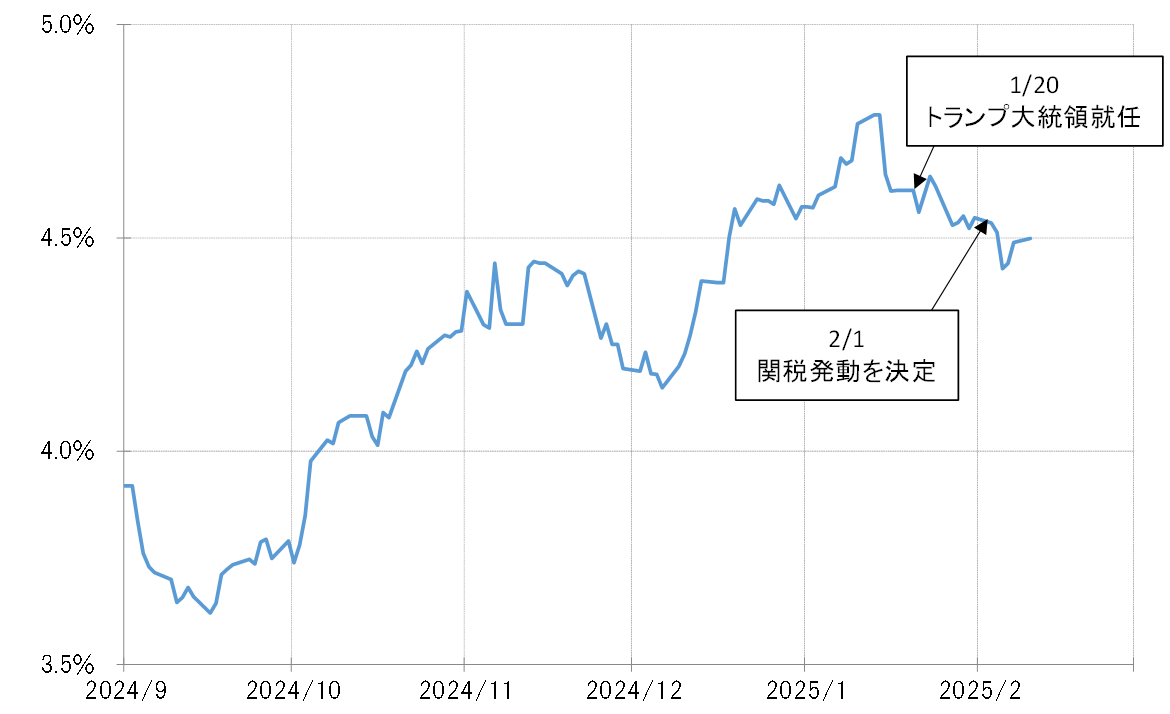

米長期金利の10年債利回りは、2024年9月の3.6%程度から、2025年1月には4.8%程度まで上昇した。その後は、1月20日にトランプ大統領の就任、さらに2月1日にはトランプ大統領がメキシコやカナダ等への25%の関税発動をいったん決定したものの、それらを横目に見ながら米10年債利回りは一時4.4%割れ近くまで低下した(図表1参照)。

米10年債利回りが4.8%程度まで上昇した一因は、トランプ大統領の関税引き上げなどの経済政策に伴う金利上昇リスクを先取りしたということだったのだろう。ところが実際にトランプ政権がスタートし、関税の発動などを決めるなか逆に米金利低下が広がったのはなぜか。

金利上昇リスクの織り込み過ぎによる反動が入った可能性

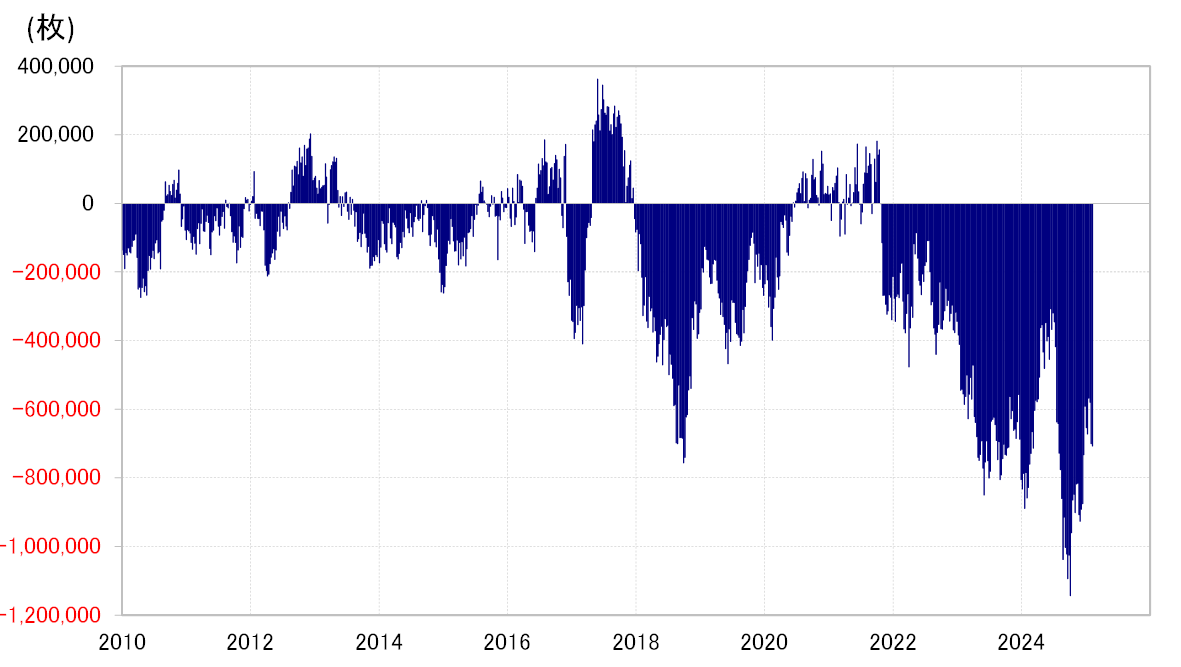

まず考えられるのは、金利上昇リスクをすでに織り込み過ぎたことから、その反動が入った可能性がある。例えば、ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の米10年債ポジションは、2024年10月には売り越しが100万枚を大きく上回る空前の規模に達した。最近にかけて売り越しは縮小したものの、それでもなお70万枚程度の売り越しは、記録的に大幅と言えるだろう(図表2参照)。

このように金利上昇、債券価格の下落を見込んだ取引が、すでに極端な「行き過ぎ」となったことから、その修正に伴う債券の買い戻しが、債券価格の上昇、利回り低下を後押しした可能性は考えられる。

トランプ大統領が2月1日に関税の発動を決定後、最初の取引となった2月3日、「貿易戦争」への警戒として日経平均株価が1000円以上の急落となると、時間外の米金利は低下した。関税引き上げがインフレを再燃させるとして金利上昇につながらず、むしろリスク回避で「安全資産」の債券買いの反応となったのは、そもそも債券が「売られ過ぎ」となっていたためではないか。

この先も関税引き上げが「貿易戦争」への警戒などから株価急落などのリスク回避の動きとなった場合は、債券は「売られ過ぎ」の反動から買い戻しが優勢となり、債券利回りは低下する可能性があるのではないか。

5%近くまでの米10年債利回りの上昇は「行き過ぎ」だった可能性

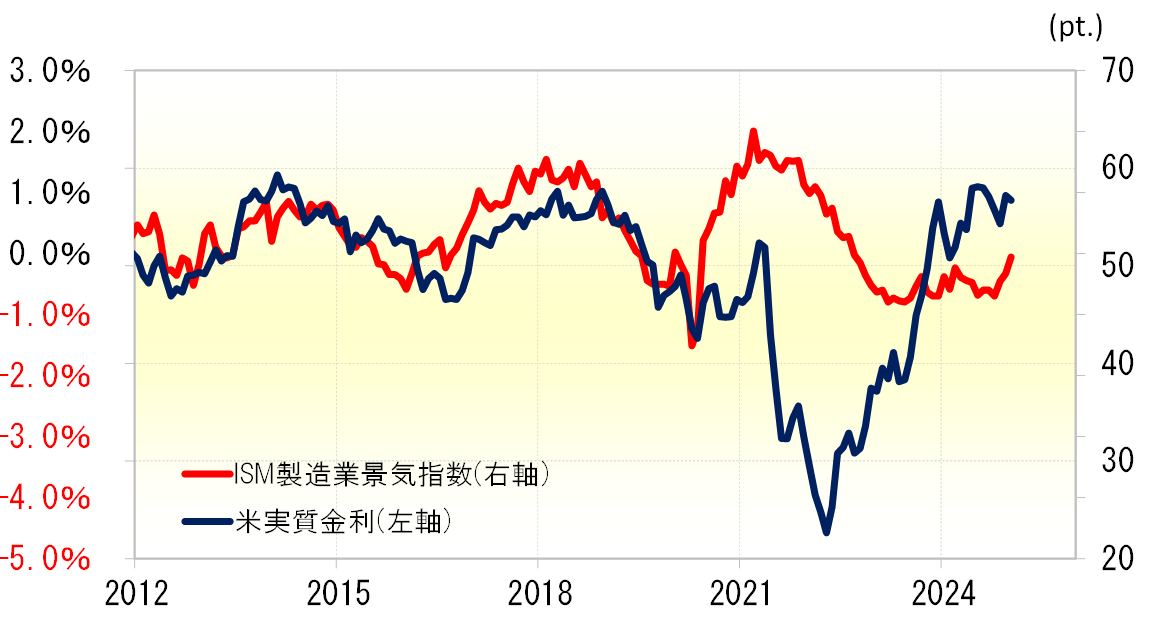

もう1つ考えられる「行き過ぎ」の可能性は、そもそも景気などファンダメンタルズ(経済の基礎的諸条件)から見て米金利が「上がり過ぎ」かもしれないということだ。ISM(米供給管理協会)製造業景気指数と米10年債利回りからコアCPI(消費者物価指数)伸び率を引いて計算した米実質金利は、2020年の「コロナ禍」以降物価が乱高下する以前は一定の相関関係が知られていた。

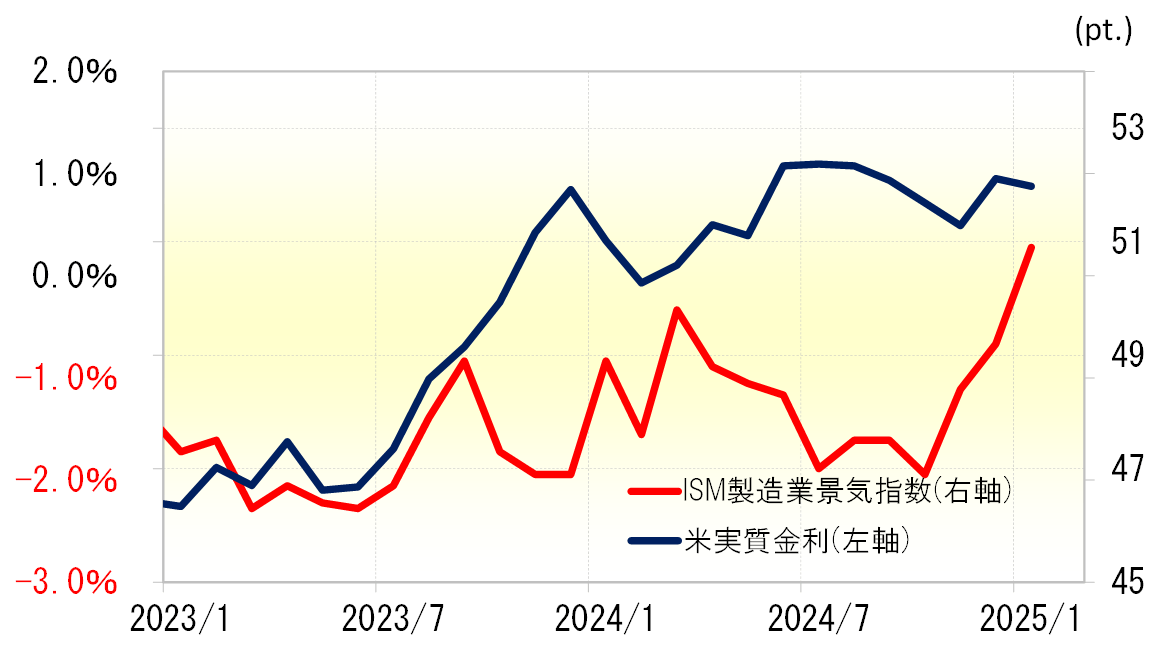

そのISM製造業景気指数は、最近まで好況と不況の境目とされる50前後での推移が続いていたが、それを前提にすると5%近くまでの米10年債利回りの上昇は「行き過ぎ」だったのではないか(図表3、4参照)。

以上のことから、トランプ大統領の経済政策を受けた金利上昇リスクを織り込む動きがすでに「行き過ぎ」となっているなら、この先はしばらく「行き過ぎ」修正に伴う金利低下が注目されることになるのではないか。