金利差で考える米ドル/円の見通し

米10年債は極端な売りポジションに傾斜

米10年債利回りといった長期金利はコントロールできないというのが基本だ。それでは、トランプ政権が希望しても、米10年債利回り低下の実現は難しいだろうか。

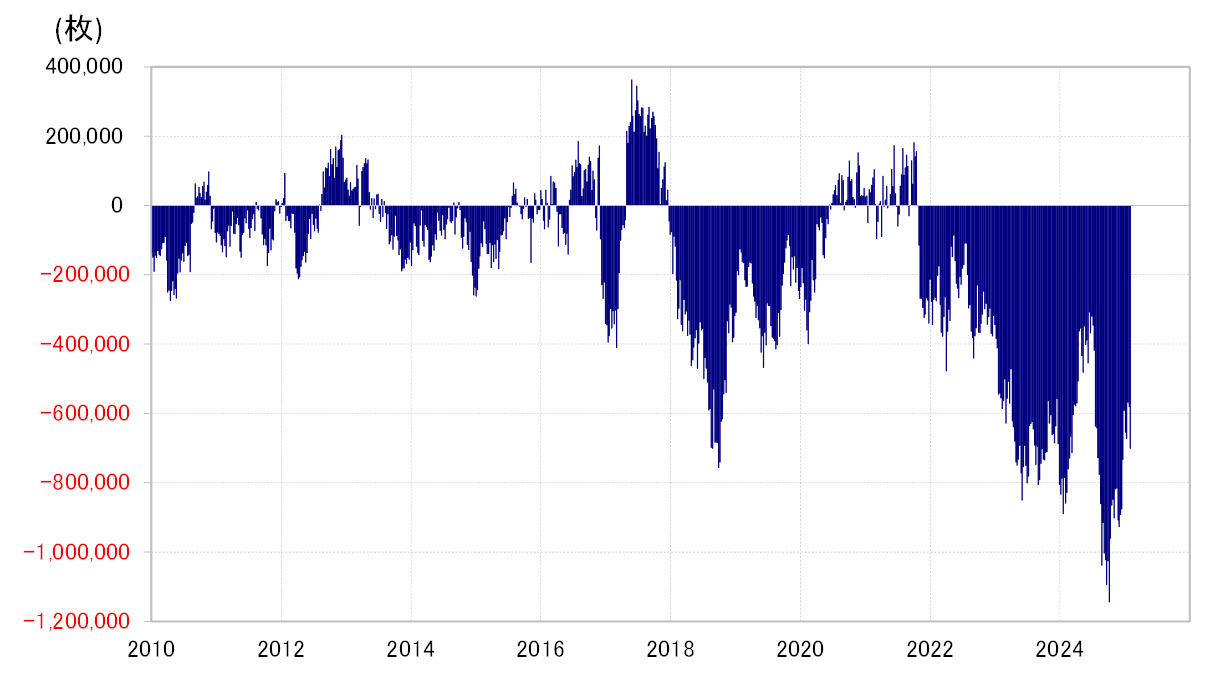

1つ興味深いのは、マーケットはこれまでトランプ大統領の経済政策からすると、米10年債利回りは上昇するリスクが高いと考えていたということ。この結果、米10年債のポジションは極端な「売られ過ぎ」になっている可能性があった(図表1参照)。

こうした中で、ベッセント財務長官は米10年債利回りの低下を希望していると述べたわけだ。米10年債利回りの上昇、価格の下落を予想し極端な売りポジションに傾斜している可能性のあるマーケットからすると債券の買い戻しを急ぎ、それがトランプ政権の希望する米10年債利回り低下を後押しする可能性は注目されるかもしれない。

米10年債利回りは「上がりすぎ」か

そもそも米10年債利回りは、米景気との関係からみると「上がり過ぎ」かもしれない。トランプ関税のインフレへの影響などを過剰に織り込む結果、米10年債利回りが「上がり過ぎ」になっている可能性はないだろうか。

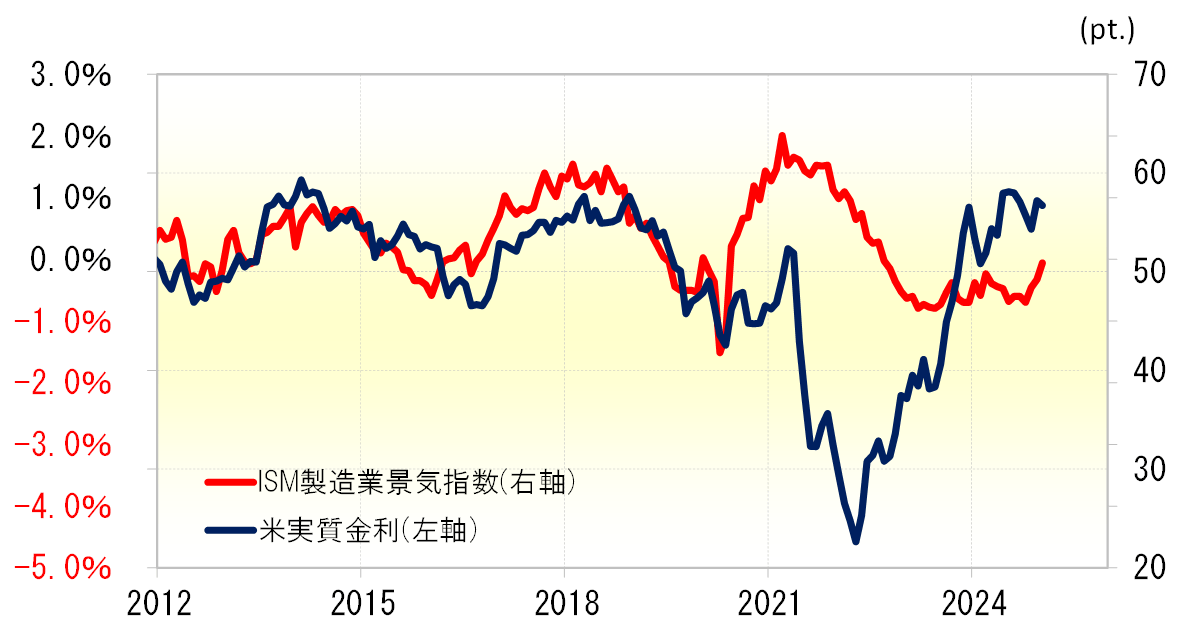

コロナ禍を受けて物価が乱高下に向かった2020年の以前、米10年債利回りからコアCPI(消費者物価指数)を引いて求めた米実質金利はISM(米供給管理者協会)製造業景気指数と一定の相関関係があった。その関係は2020年以降大きく崩れたものの、2020年以前の関係を参考にすると、米実質金利は高過ぎる(図表2参照)。米10年債利回りでみると、4%以上は「上がり過ぎ」の可能性がありそうだ。

以上見てきたように、米10年債が「売られ過ぎ」で、利回りが「上がり過ぎ」であるなら、トランプ政権が希望する米10年債利回りの低下は「行き過ぎ」の修正で一定程度実現する可能性もあるかもしれない。

ではそうなった場合、それは米ドル/円にどのように影響するのか。

日米の10年債利回りの見通しは?

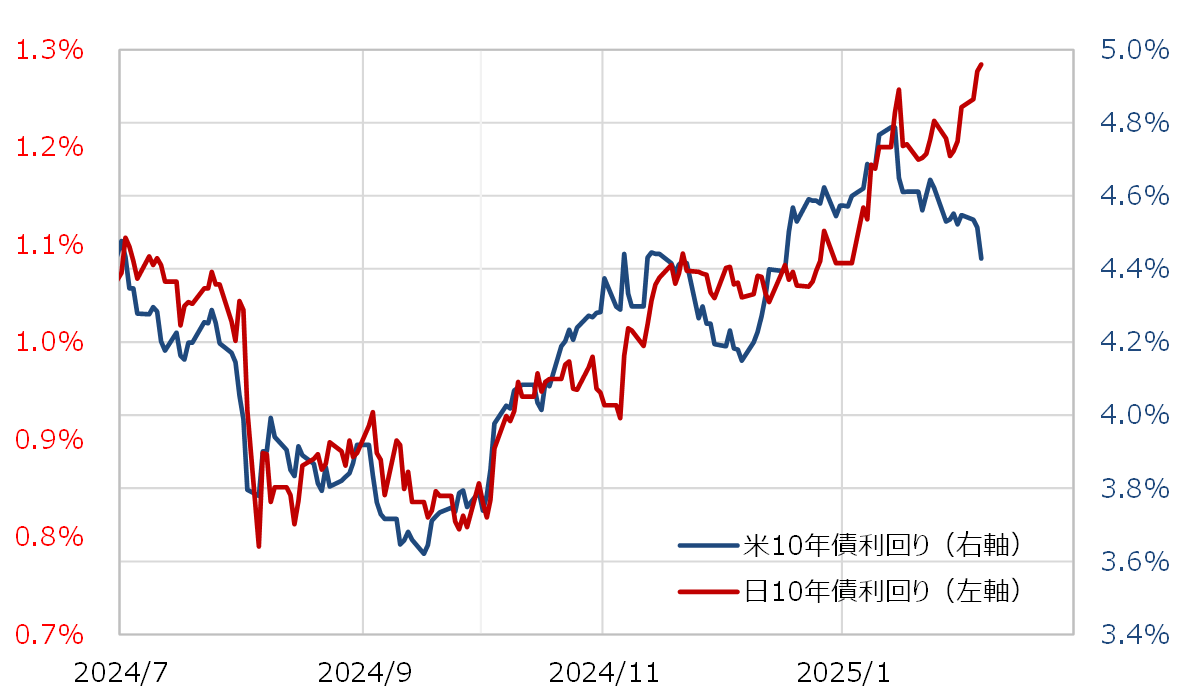

日米の10年債利回りは、最近はかい離が目立ったが基本的には連動する傾向がある。これは、日本の10年債利回りが「世界一の経済大国」米国の10年債利回りの影響を強く受けるためと考えられる。

この関係を前提にすると、仮に米10年債利回りが4%に向かって低下するなら、日本の10年債利回りも1%へ向かい低下する見通しになるため、日米10年債利回り差米ドル優位は3%程度へ縮小に向かうだろう(図表3参照)。

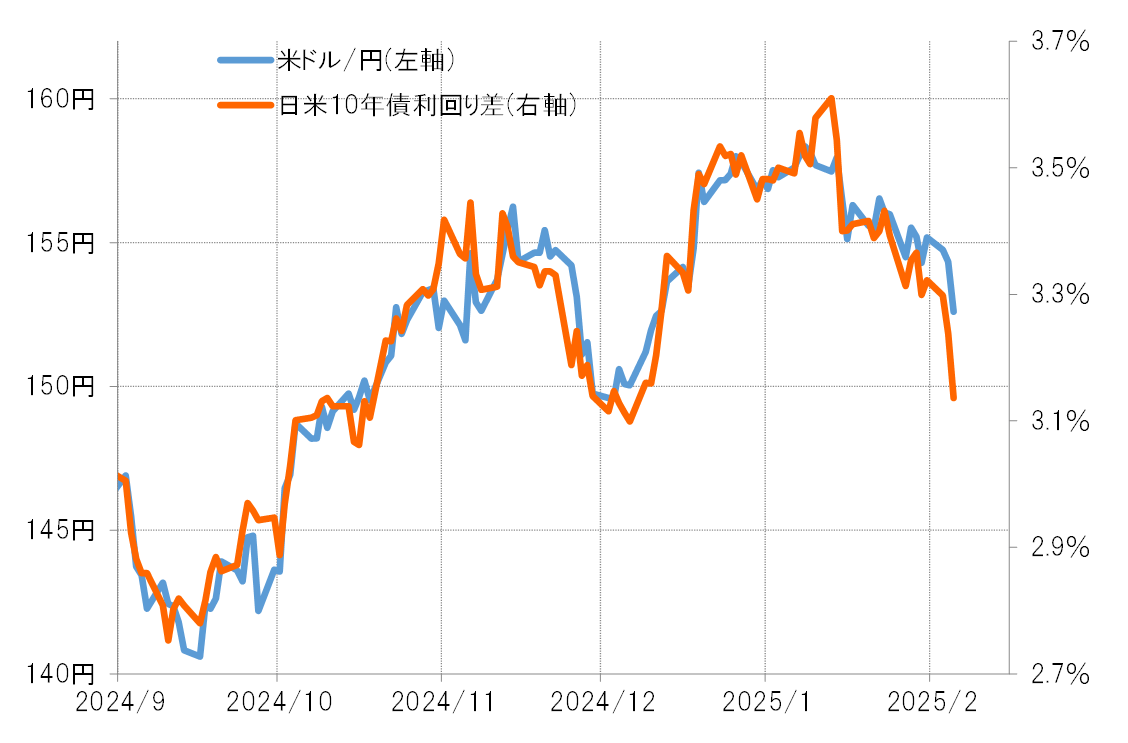

これを最近の米ドル/円との関係に当てはめると、米ドル/円は147~148円程度まで下落するという見通しになる(図表4参照)。