2024年2月6日(水)0:00発表(日本時間)

米国 ISM非製造業景気指数

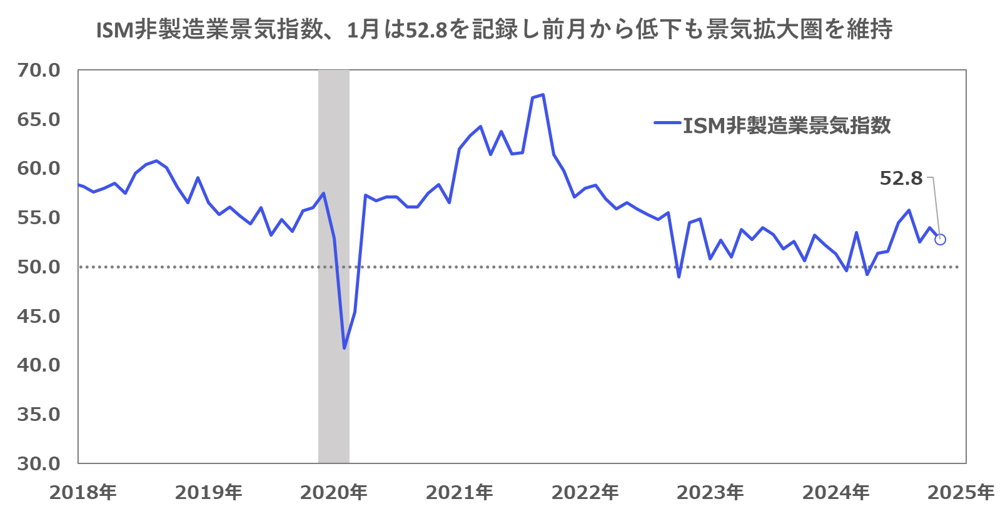

【1】結果:市場予想・前回結果いずれも下回る

ISM非製造業景気指数(1月)

結果:52.8 予想:54.2

前回:54.0

1月の米ISM非製造業景気指数は52.8となり、市場予想および前回結果を下回りました。ただし、好不調の境目とされる50は7ヶ月連続で上回り、米国のサービス業が依然として堅調である様子が示されています。

【2】内容・注目点:先行指標の新規受注は減速もサービス業全般は依然として堅調

そもそもISM非製造業景気指数とは

ISM非製造業景気指数とは、全米供給管理協会(ISM=Institute for Supply Management)が400社以上の購買担当者を対象にアンケート調査を実施し、その結果を指数化したものです。

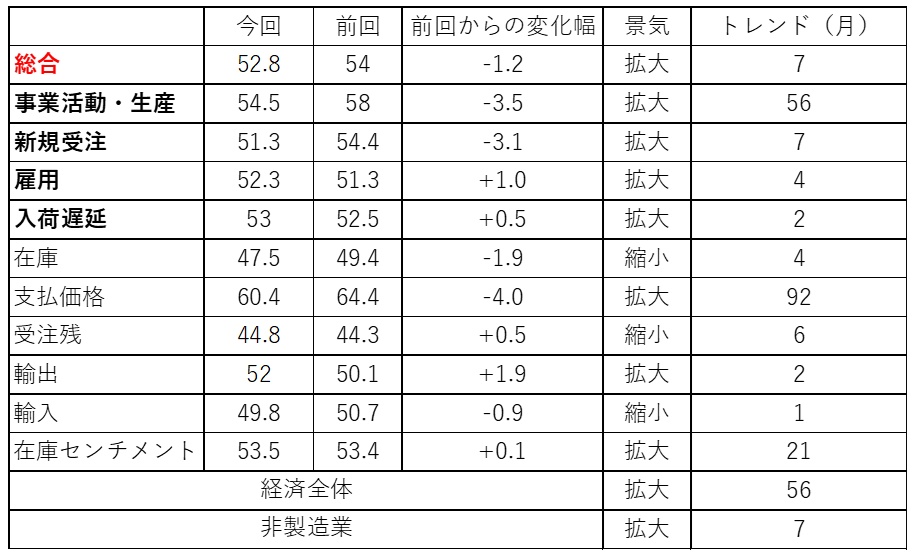

総合指数は、事業活動・生産、新規受注、雇用、入荷遅延の4つのサブ項目から構成され、50以上はサービス業の好況、50以下は不況を示唆します。その他、総合指数の構成要素以外に、在庫や受注残に関する項目や、インフレ指標として注目される支払価格指数が報告されます。米国経済ではサービス業の占める割合が大きく、主要指数のなかでは比較的早く公表されるため、この指数に注目が集まります。

新規受注と事業活動・生産は減速し、サービス業の需要低下を示唆

図表2の通り、景気の先行指標として注目される新規受注は、前月比3.1ポイント低下して51.3となりました。また、新規受注の減少に伴い、事業活動・生産も3.5ポイント低下し54.5となっています。いずれの指数も50を上回って拡大圏を維持しているとはいえ、減速傾向がうかがえます。

こうした減速の背景としては、ホリデーシーズン後の需要の落ち着きや、トランプ新政権の不確実性の高さに対する警戒感などが考えられます。

ただし、ISMサービス業調査委員会のミラー委員長は、今回の低下原因を特定するには、もう1ヶ月分のデータが必要であるとし、「現時点では企業が慎重姿勢を示していること以上の情報は数字からは得られない」と述べています。

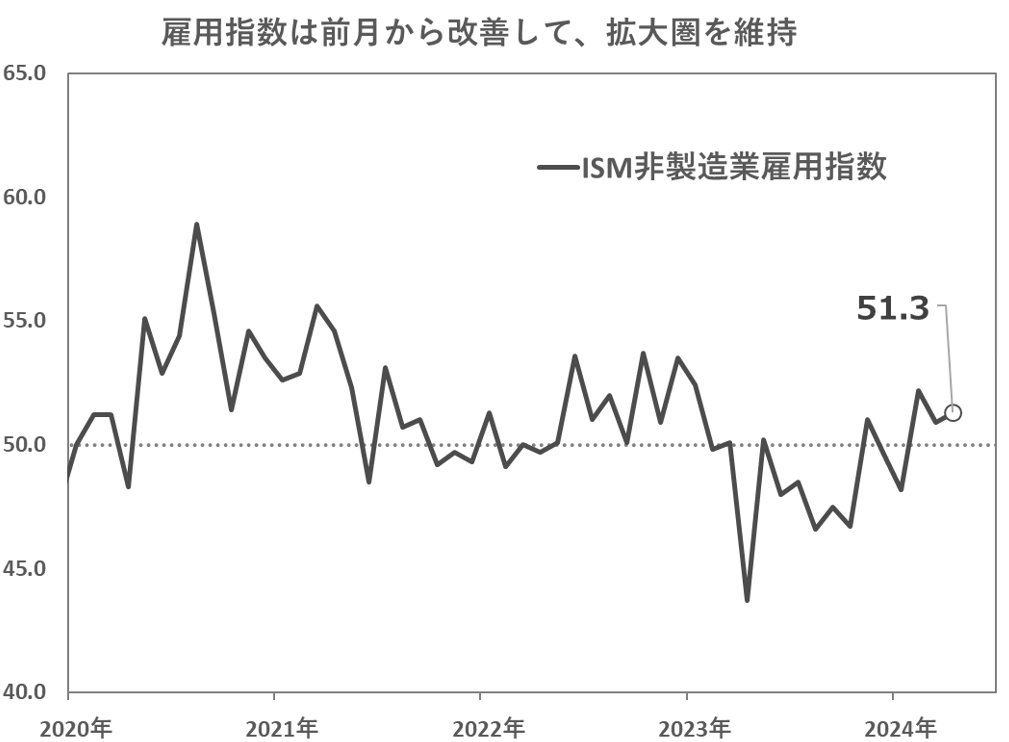

雇用指数は改善も「自然退職は減少」との声

一方、事業活動・生産指数と新規受注指数には低下が見られたものの、雇用指数と入荷遅延指数は前回から上昇しました。特に、雇用指数は前月比1.0ポイント上昇し、サービス業における労働市場の改善を示しています。同日に公表された米ADP民間雇用者数も前月比18.3万人増と、市場予想を上回る結果を示しており、この傾向を裏付けています。

一方、雇用指数は、数値上は改善を示したものの、運輸・倉庫業界の企業担当者からは「自然退職が減っている」との指摘もありました。自然退職の減少は、通常、就業者がより良い条件を求めて転職(自然退職)を図れるほどの強い労働市場(売り手市場)ではなくなりつつ状況を示唆します。実際、先日のJOLTS統計では求人件数が予想以上に減少し、3ヶ月ぶりの低水準となりました。

ただし、求人件数は減少した一方で、JOLTS統計が示す企業の解雇率は低水準で安定的に推移しています。現在の労働市場は、就業中の労働者にとっては悪くないものの、新たな仕事を探すには良くない状況であると言えるでしょう。このあたりの分析は失業率とも関わってくるため、2月7日の米雇用統計の結果に注目が集まります。

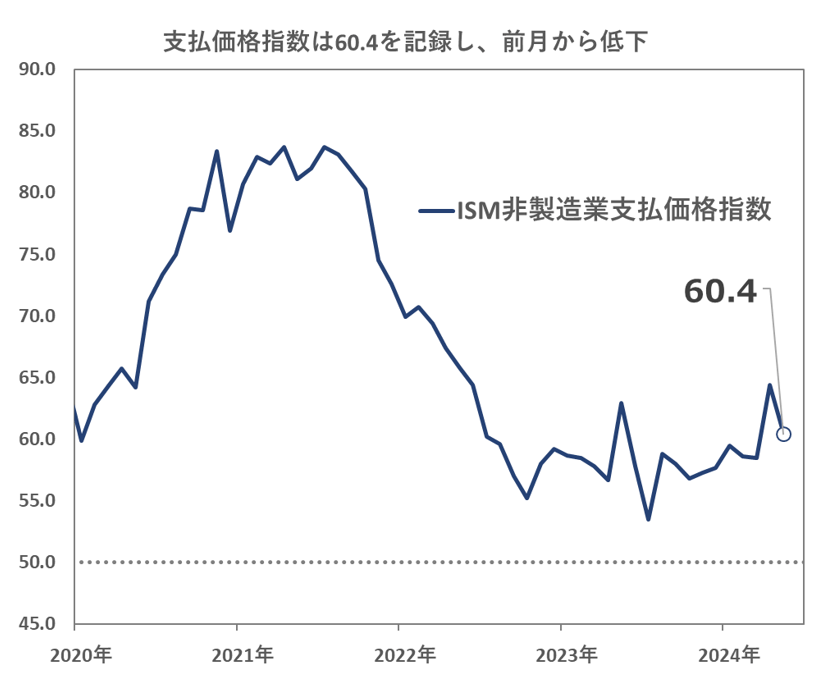

支払価格指数は低下しインフレ圧力は強まらず

事業活動・生産、新規受注の減速に伴い、支払価格指数は前月比で4ポイント低下し、60.4ポイントとなりました。前回の急上昇を受けてインフレ圧力の強まりが続くのではないかと懸念されていましたが、今回は落ち着きを示し、ひとまず安心感をもたらす結果となっています。インフレ指標は今後のFRBの利下げペースにも大きく影響を及ぼすため、引き続き注視していく必要があるでしょう。

在庫指数の行方と業種別動向

その他のトピックでは、トランプ新政権の関税政策などの不確実性の高さから、企業は在庫を積み増すのではないかといった憶測もありましたが、1月の在庫指数は前月から1.9ポイント低下して47.5となり、低水準のままとなりました。

また、業種別では、18業種のうち14業種が拡大を示しており、サービス業はやはり全般的に堅調であることが分かります。

【3】所感:金融政策への影響の観点としては「ほどよく弱い」内容か

今回の結果は市場予想を下回り、前月比でも低下したことから、サービス業の活況ぶりがやや落ち着いてきた様子を示しています。内容を見ても、景気の先行指標である新規受注の減速感がやや目立ちます。

ただし、総合指数を構成するサブ項目(事業活動・生産、新規受注、雇用、入荷遅延)はいずれも50を上回っているほか、業種別に見ると18業種中14業種が拡大を示すなど、サービス業全体としては依然として堅調さを維持しています。

また、市場の反応に目を向けると、利下げペースの鈍化懸念が和らぐとの見方から長期金利は低下し、株式市場は上昇しました。金融政策への影響という観点からみれば、今回の結果は「ほどよく弱い」内容だったと言えるでしょう。

なお、今回の調査は、2月に入ってトランプ大統領の関税政策が活発化する前の、不透明感が強い局面で行われたため、データの読み取りが難しい部分があります。企業担当者のコメントでも関税に対する脅威や懸念が多く挙がっており、政策が具体的に進展した際に景況感にどのような影響が及ぶか、今後も引き続き注目されます。

フィナンシャル・インテリジェンス部 岡 功祐