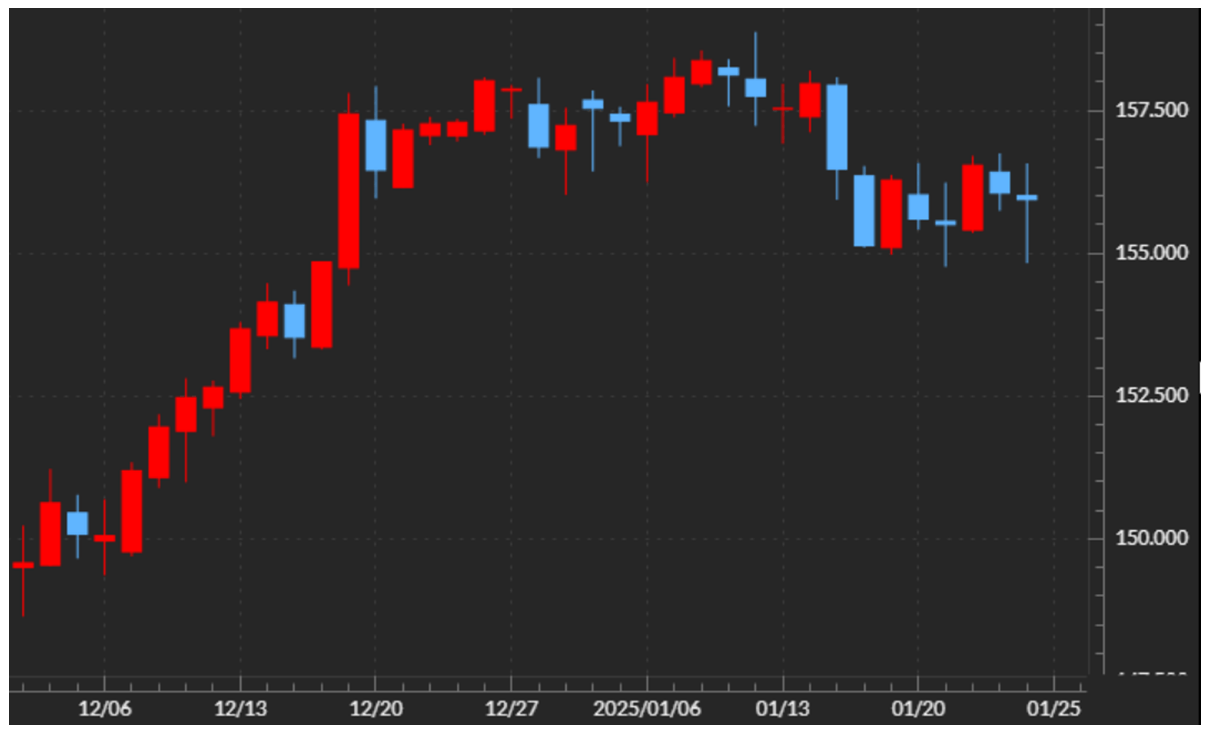

先週(1月20日週)の振り返り=「トランプ関税」警戒後退で一時155円割れ

先週の米ドル/円は155円台中心に方向感の定まらない展開となりました(図表1参照)。トランプ氏が正式に米大統領に就任しましたが、関税引き上げは警戒されたほど過激にならないだろうという見方や日銀の追加利上げなどが材料視され、155円を割れる場面もありましたが、さらなる続落には至りませんでした。

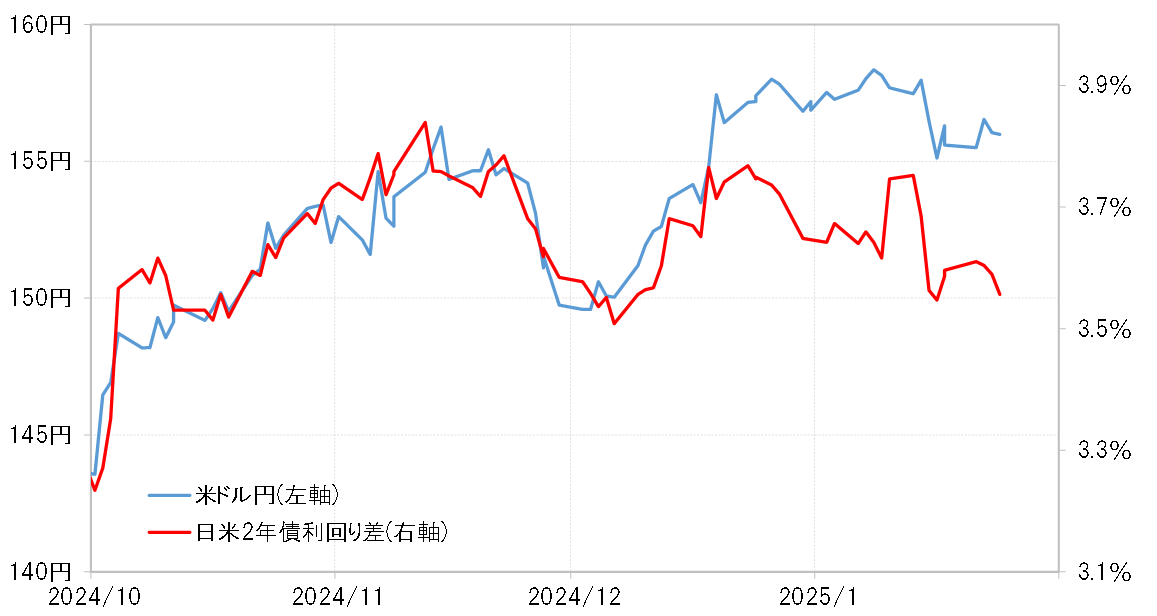

過去1ヶ月余りの米ドル/円は日米の短期金利差との連動は薄れた状況が続きました。そもそも米ドル/円と日米の金融政策を反映する2年債利回り差との連動が続いていれば、基本的に155円以上に上昇しなかったでしょう(図表2参照)。

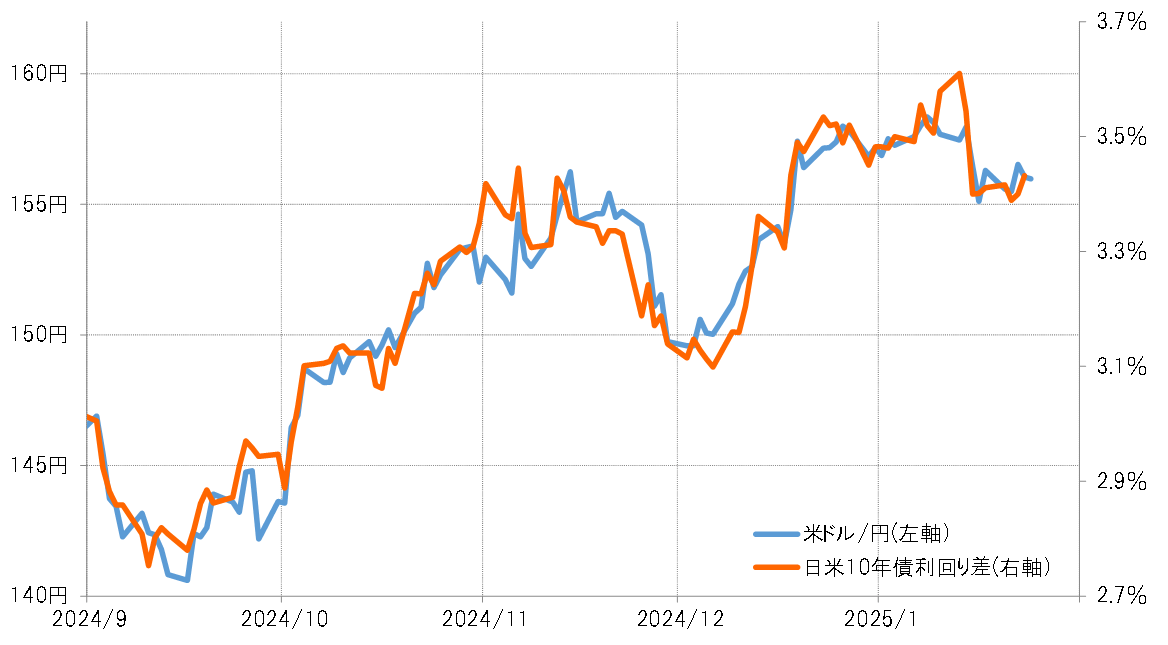

「トランプ関税」の影響を受ける日米長期金利差が最大の鍵

155円以上の米ドル/円上昇を正当化したのは日米の長期金利、10年債利回り差米ドル優位の拡大でした(図表3参照)。その長期金利差に最近最も影響があると考えらえるのはトランプ大統領の関税政策で、このような関係がこの先もまだ続くなら、米ドル/円の行方は「トランプ関税」の影響を受ける日米長期金利差が最大の鍵を握るということになるでしょう。

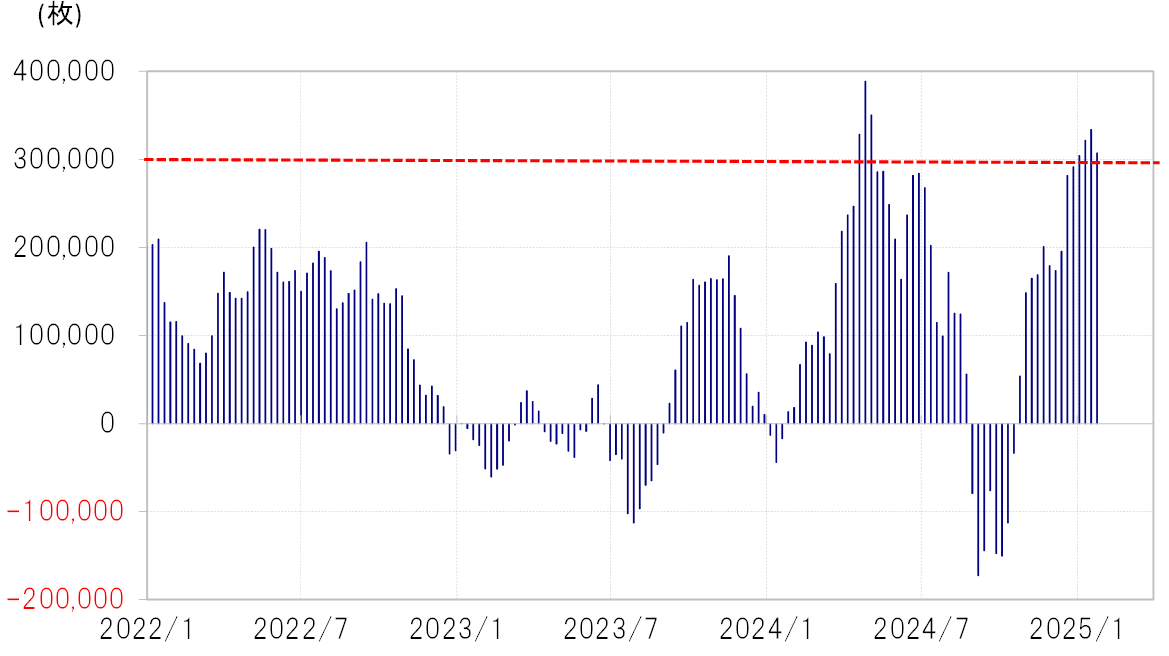

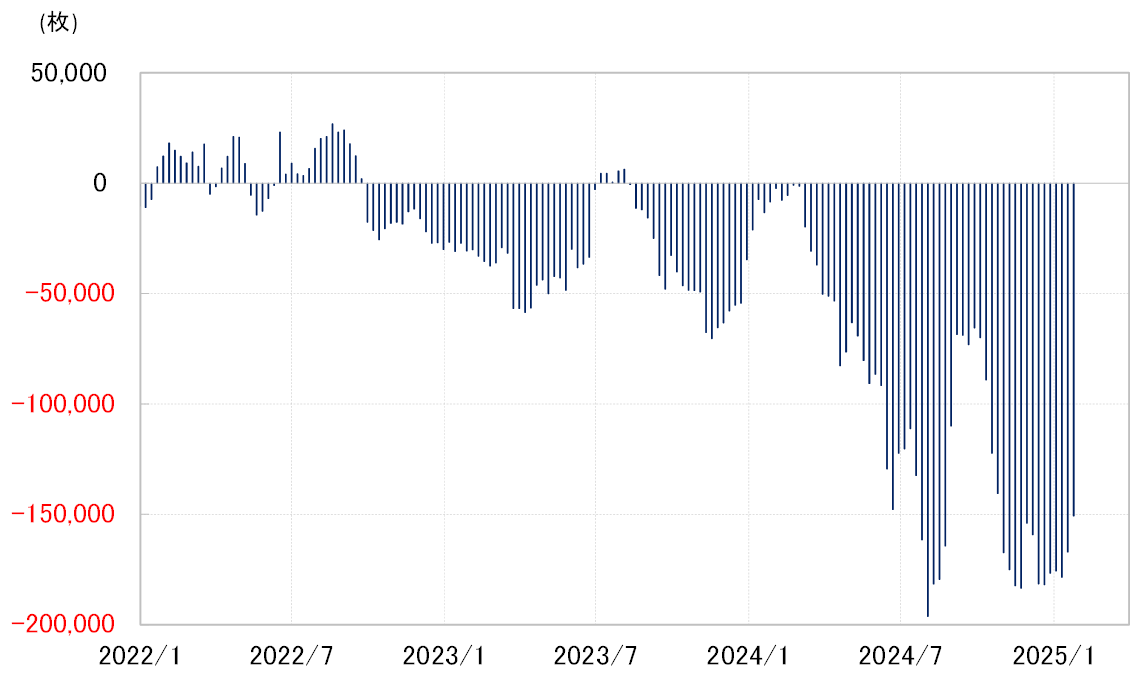

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(円、ユーロ、英ポンド、スイスフラン、カナダドルの5通貨で試算)は先週にかけて買い越しが縮小しました(図表4参照)。同買い越しはこの年末年始で過去最高に迫るまで急拡大しましたが、まさに「トランプ関税」による「米金利上昇=米ドル高」リスクの織り込みが主因だった可能性があるでしょう。

「トランプ関税」関連の取引の「行き過ぎ」懸念が強くなっていた

米ドル買い越しが過去最高に迫るまで拡大したということは、見方を変えれば「買われ過ぎ」懸念が強くなっていたとも言えそうです。それが「トランプ関税」リスクを主な手掛かりにしていたのなら、そもそも「トランプ関税」関連の取引の「行き過ぎ」懸念が強くなっていた可能性もあるのではないでしょうか。

「トランプ関税」関連取引の代表格の1つと見られるのがカナダドル売りです。投機筋の加ドル売り越しは最近にかけて過去最大規模の状況が続きましたが、これはトランプ大統領がカナダからの輸入関税を25%に引き上げると警告してきたことが主因と考えられます。

そうした中で過去最高規模に拡大したカナダドル売り越しでしたが、先週にかけて2週連続で縮小しました(図表5参照)。これこそまさに、「トランプ関税」関連の取引の「行き過ぎ」懸念が強まり、その反動が入り始めた可能性を感じさせる動きではないでしょうか。

この間の米ドル/円は、短期金利差より長期金利差に連動してきました。その長期金利差は「トランプ関税」の影響を強く受け、「トランプ関税」関連の取引に「行き過ぎ」懸念が強くなり、その修正が広がりだした可能性があります。

そうした見立てが正しければ、「米金利上昇=米ドル高」は限られ、「トランプ関税は警戒したほど過激ではない」という要因に過敏に反応すると「米金利低下=米ドル安」が広がりやすくなるかもしれません。

今週(1月27日週)の注目点=FRB、ECBの金融政策発表など

さて、今週はFRB(米連邦準備制度理事会)やECB(欧州中央銀行)の金融政策の発表が予定されています。また2024年第4四半期の米GDP速報値など注目度の高い米経済指標発表も予定されています。

これまで見てきたことから、「トランプ関税」関連取引の「行き過ぎ」修正がどれだけ広がるかが、米ドル/円の行方を考える鍵になるでしょう。「トランプ関税」関連取引の修正は、基本的には「米金利低下=米ドル安」要因なので、それを踏まえると米ドル/円の上値余地は限られ、きっかけ次第で下落余地が拡大する可能性があるのではないでしょうか。以上から今週の米ドル/円は152.5~157.5円のレンジで予想します。