【1】結果:総合は予想を上振れもコアはやや下振れ

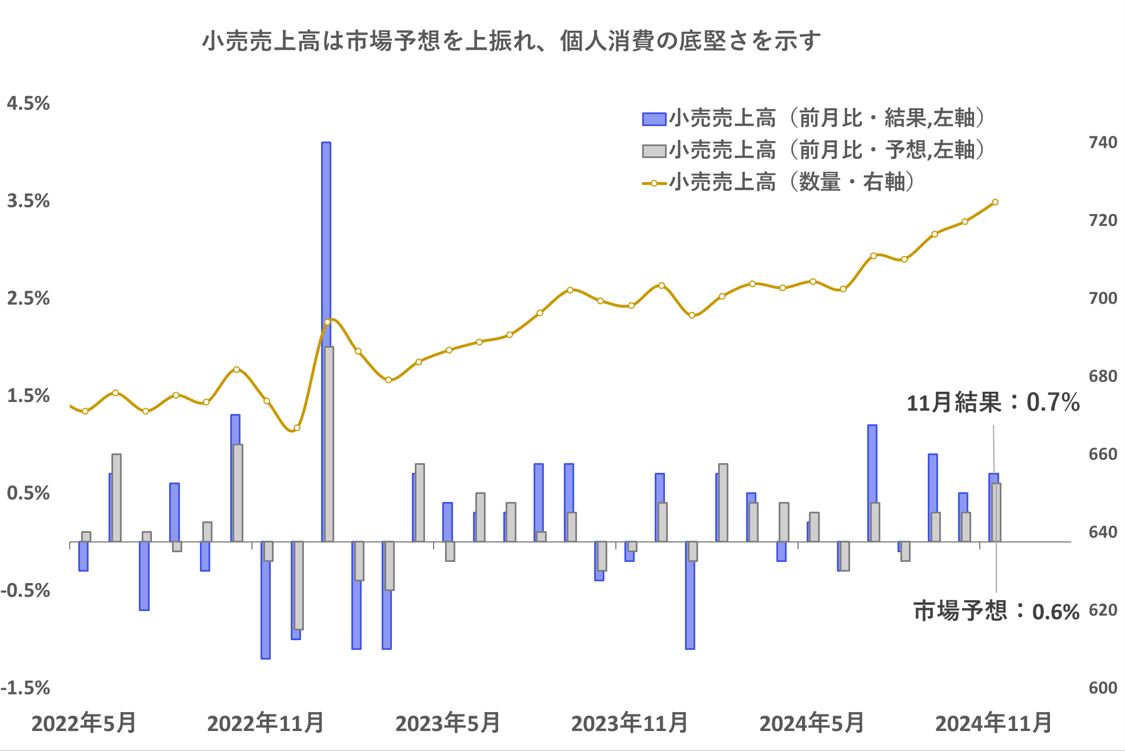

小売売上高(前月比)

結果:+0.7% 予想:+0.6%

前回:+0.5%(速報値+0.4%から修正)

自動車・同部品除く小売売上高(前月比)

結果:+0.2% 予想:+0.4%

前回:+0.2%(速報値+0.1%から修正)

コントロール・グループ(自動車、ガソリン、外食、建設資材除く小売売上高・前月比)

結果:0.4% 予想:0.4%

前回:-0.1%(速報値から修正なし)

小売売上高は自動車販売が好調で市場予想を上振れ、米個人消費の健全さを示す

米国では、個人消費がGDPの約7割を占めることから、その動向を確認できる小売売上高に注目が集まります。

そして、今回11月の小売売上高は前月比+0.7%となり、市場予想(+0.6%)と前月の伸び(+0.5%)を上回る結果となりました。今回の結果は米国の消費が依然として健全である様子を示しています。

一方、自動車の販売はセールなどの影響で月ごとに大きく変動するため、自動車を除いた小売売上高に注目が集まりますが、結果は+0.2%で市場予想(+0.4%)を下回りました。今回の小売売上高(全体)の上振れは自動車販売の好調によるものであることが分かります。

また、GDPの算出に間接的に用いられるコントロール・グループ(季節変動の大きい自動車、ガソリン、外食、建設資材を除いたコア小売売上高)は、前月比+0.4%で市場予想通りの結果となりました。この結果を受け、アトランタ連銀のGDPNow(短期予測モデル)は2024年第4四半期の実質GDP成長率(季節調整済み年率)の推定値を3.3%から3.1%に下方修正※しています。

※同日に公表された11月の米鉱工業生産指数と設備稼働率が下振れしたことを反映したもの。

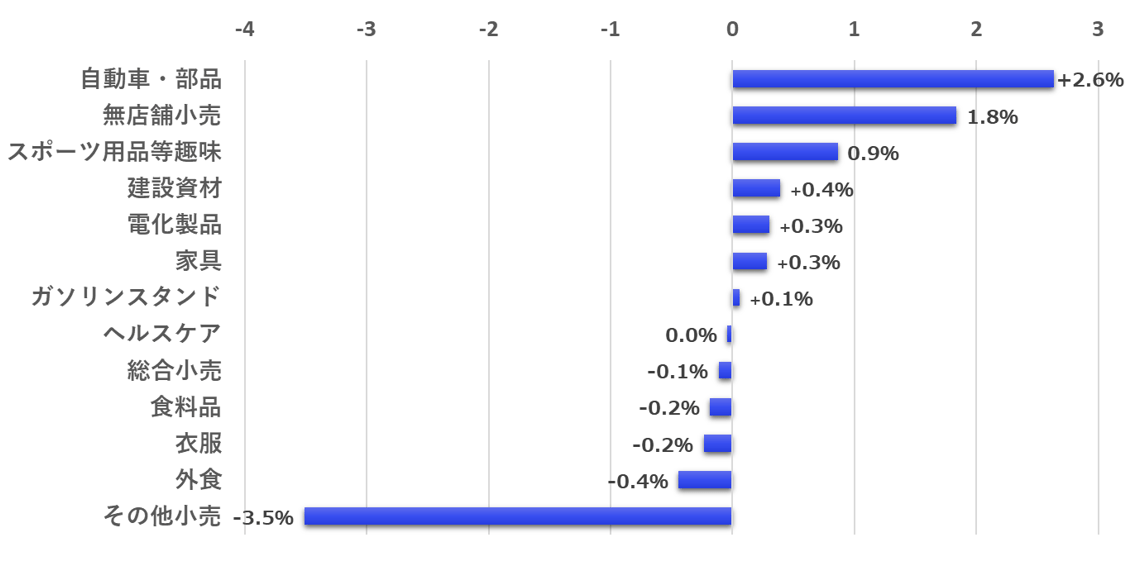

【2】内容・注目点:年末商戦に向けて無店舗小売が好調なほか幅広い項目で売上増

図表2に示されているように、11月の小売売上高は13項目中7項目で増加しました。

今回、売上増で特に目立ったのは自動車・部品(+2.6%)や無店舗小売(+1.8%)です。自動車販売が好調なのは、FRB(米連邦準備制度理事会)の利下げにより自動車ローンが組みやすくなったことが一因と考えられます。ただし、ハリケーン被害による自動車の買い替えや販売店のセールなど、一時的な要因の影響も考えられるため、翌月以降もトレンドとして自動車販売が持ち上がってくるかに注目です。

また、無店舗小売については、感謝祭翌日の「ブラックフライデー」と感謝祭明けの「サイバーマンデー」のキャンペーンが好影響を与え、アマゾンなどのECサイトに代表されるオンラインショップが好調でした。年末商戦に向けて好調なスタートを切ったと言え、翌月も無店舗小売が小売売上高全体を牽引することが期待されます。

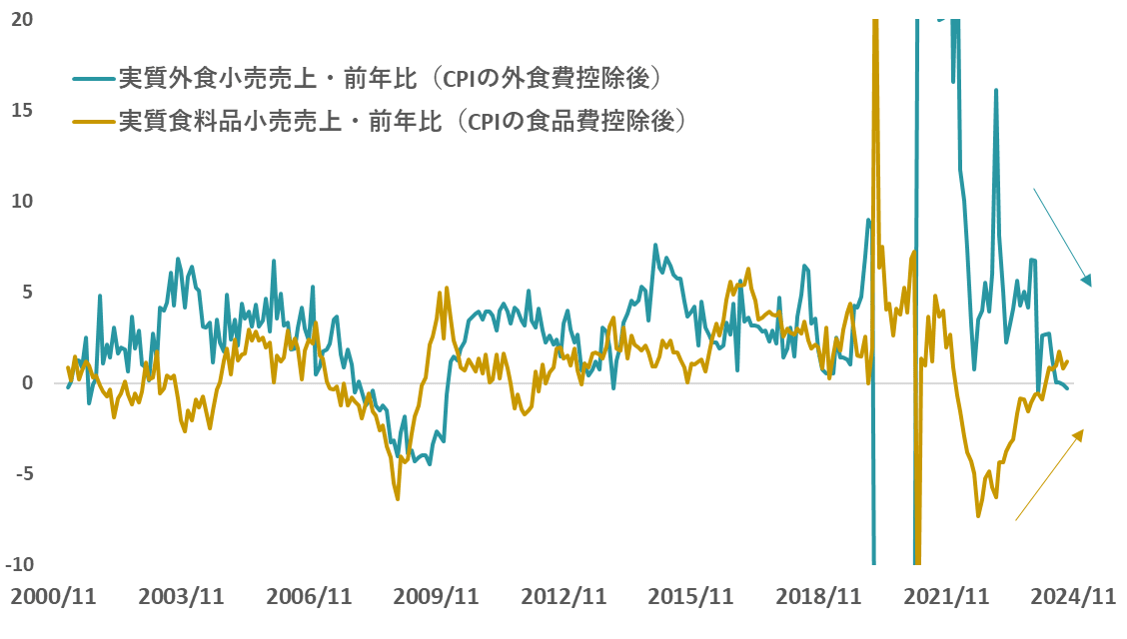

一方で、「その他小売」の下落が目立ったほか、外食が低調でした。図表3に示されている食事に関する小売売上の動向を確認すると、コロナ禍以降、外食の売上(図表3の青緑色線)は減少し、食料品の売上(図表3の黄土色線)は増加していることが分かります。消費者が外食を控え、家庭での食事を増やすことで、より節約志向の消費行動を選択していることが示唆されます。

消費者が外食を控え家庭での食事を選択することや、オンラインショッピング(無店舗小売)への依存度が高まっていることは、対面サービスを提供する労働者の必要性が減ることを間接的に意味しており、一部業界での労働需要の低下(労働市場の冷え込み)が懸念されます。

【3】所感:健全な米国消費。その背景と今後の持続性は?

今回の小売売上高は、ヘッドラインの数値が予想を上回り、幅広い品目で増加が見られたため、米国の消費が依然として健全であるとの印象を与える内容でした。

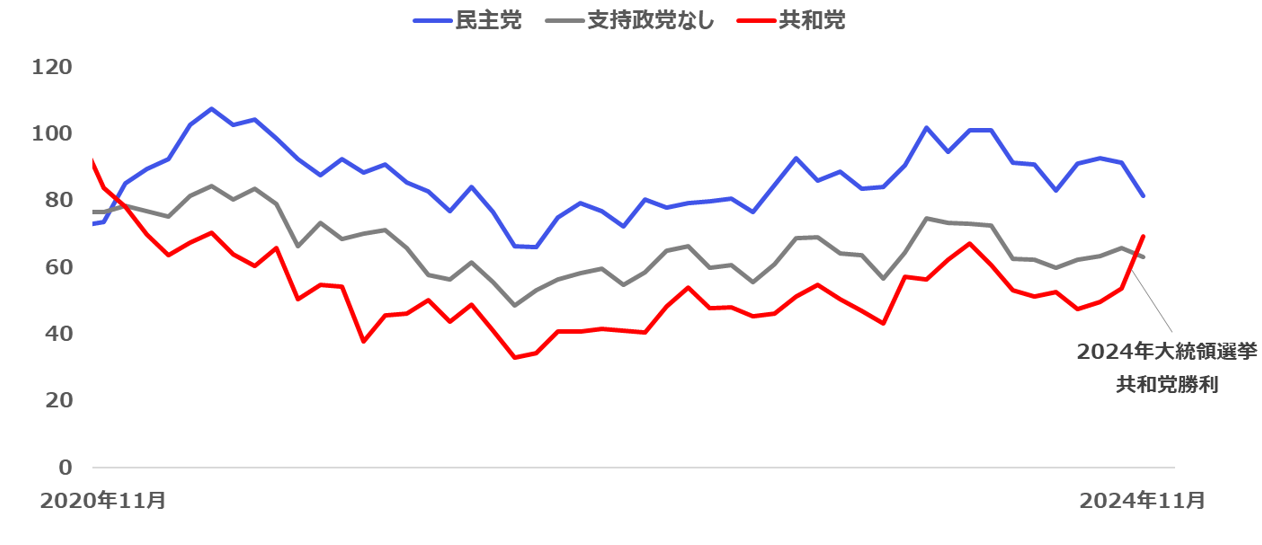

米国の消費が想定以上に強い背景としては、ハリケーン被害による修繕需要、利下げ効果の発現、トランプ氏の大統領選勝利を受けた共和党支持者の消費者信頼感向上(図表4参照)、トランプ次期政権による関税強化前の駆け込み需要などが考えられます。これに年末商戦に向けたキャンペーンが加わり、米国の消費は堅調さを示しています。

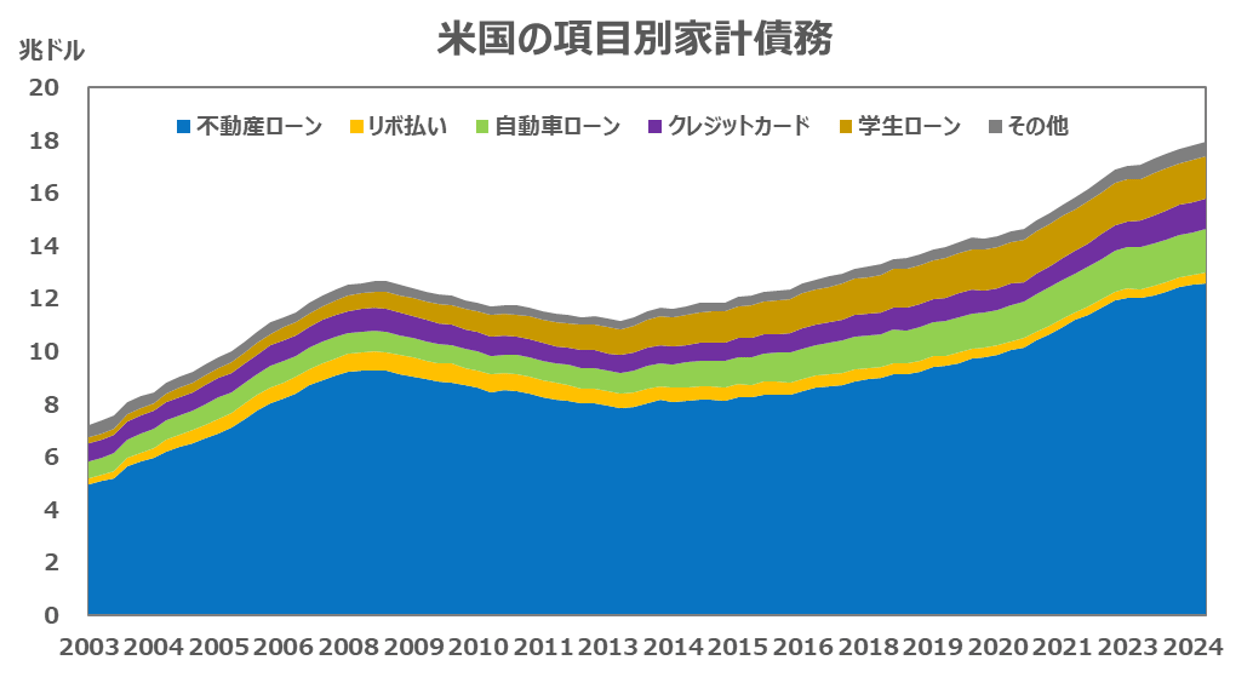

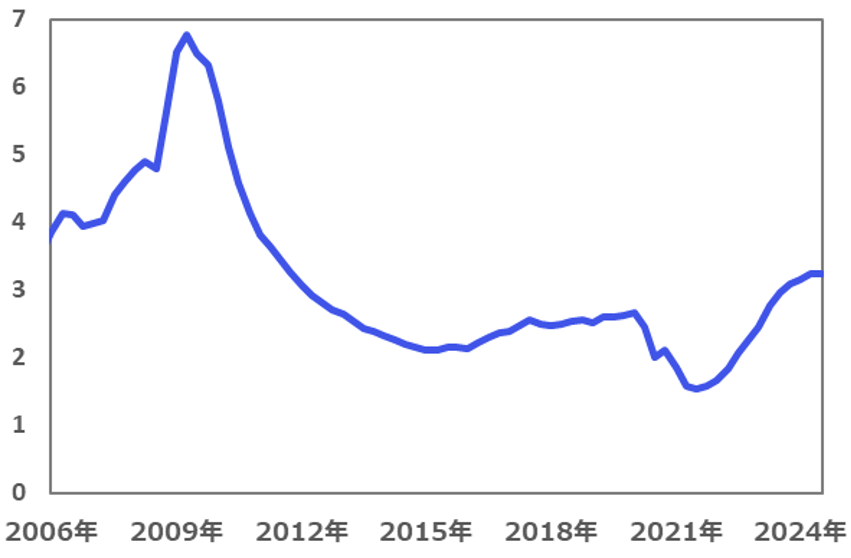

一方、こうした米国の消費の持続性については、米国の家計債務の積み上がり(図表5参照)やクレジットカードローン延滞率の上昇(図表6参照)などから懸念が指摘されています。

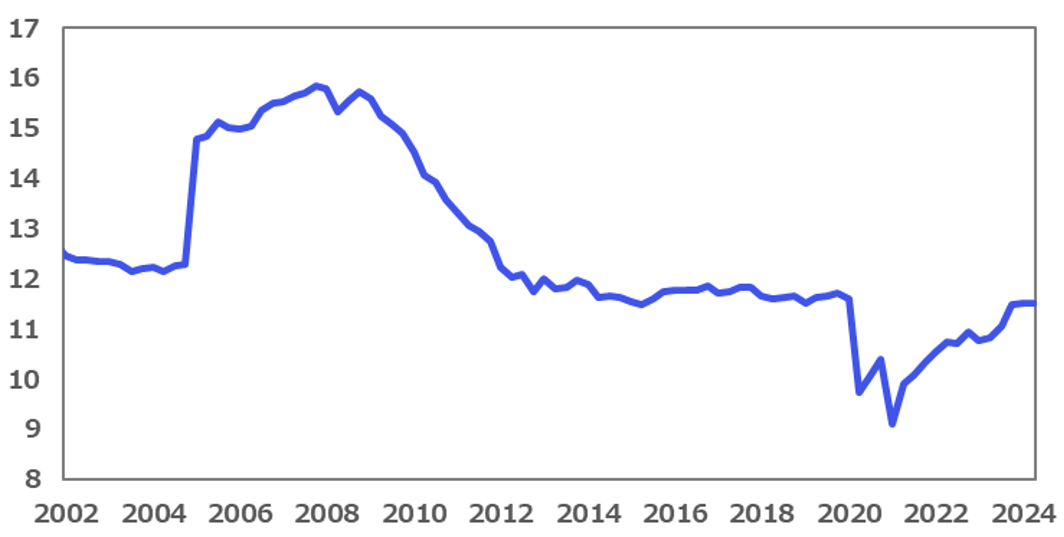

ただし、図表7の通り、可処分所得に占める家計の借金返済や利払い費の割合を見ると、過去と比較してもそれほど高い水準には達していません。さらに、今後のFRBによる利下げを考慮すれば、米国の消費の持続力はこのまま維持される可能性があります。

そうなると、米経済は想定以上に強さを維持し、2025年以降の継続的な利下げの不要論が浮上しだします。

12月のFOMC(連邦公開市場委員会)では、0.25%の利下げがほぼ確実視されていますが、利下げの有無だけでなく、経済見通し(SEP)や議長発言から、2025年以降の利下げの見通しについても確認する必要があります。

フィナンシャル・インテリジェンス部 岡 功祐