2024年12月12日(木)22:30発表(日本時間)

米国 生産者物価指数(PPI)

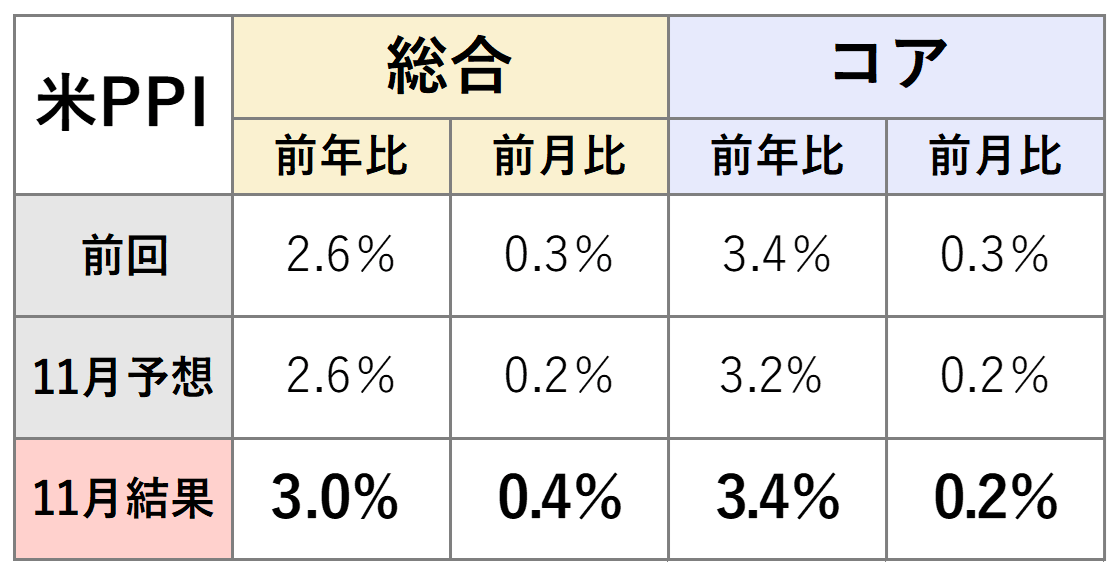

【1】結果:総合は前月から上振れも、コアは概ね前月から横ばい

11月の米国生産者物価指数(PPI)は前年同月比+3.0%となり、市場予想の+2.6%と前回結果の+2.6%(速報値+2.4%から上方修正)を上回る結果となりました。また、物価動向の風向きを確認できる前月比ベースでは市場予想と前回結果を上回る+0.4%の上昇で、物価の伸びに加速が見られました。

変動の大きい食品とエネルギーを除いたコアPPIは、前年同月比で+3.4%となり、市場予想の+3.2%を上回る一方、前回結果の+3.4%(速報値+3.1%から上方修正)と同水準でした。また前月比では+0.2%の上昇で市場予想と一致し、前月からは伸びが鈍化しました。

【2】内容・注目点:食品が全体の伸びを牽引 PCE構成項目は総じて抑制的

そもそもPPIとは

PPIとは、米国の生産者物価指数のことを指し、原材料や製品を対象として生産段階での財・サービスの価格変動を測定しています。

例えば、机などの家具で考えると、企業が机という商品を生産するために仕入れる木材や金属といった原材料の価格変動を測定するのがPPIであるのに対し、CPIは最終的に消費者が購入する際の机の価格変動を測定します。

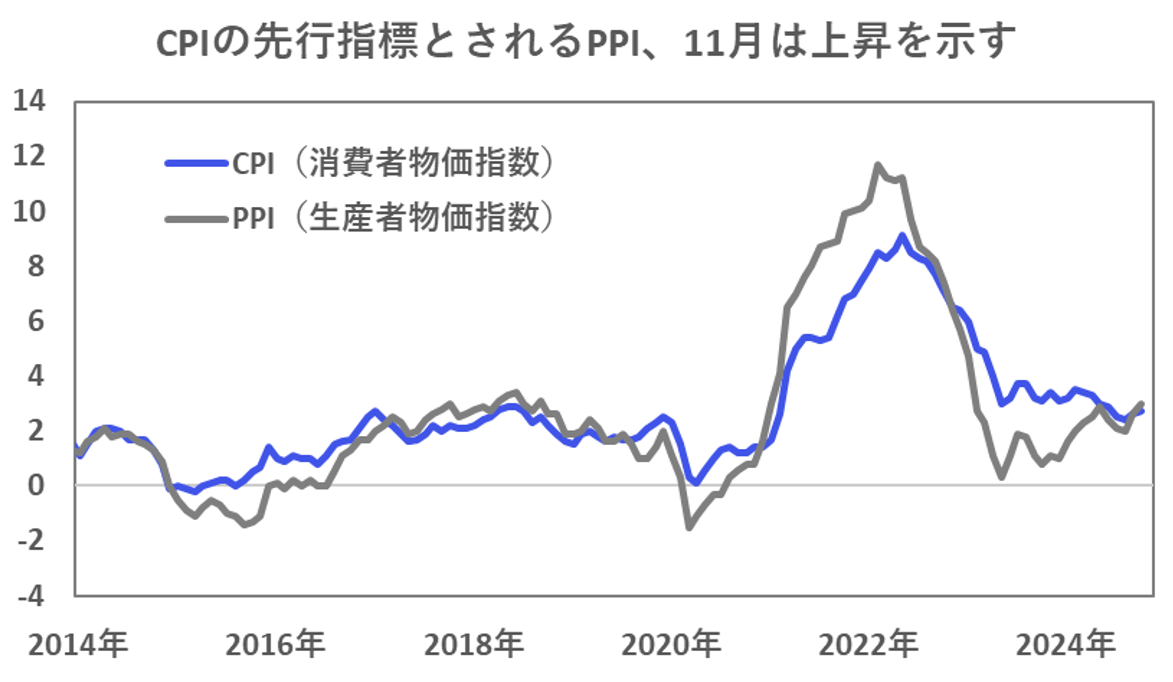

必ずしもそうとは限らないものの、一般的に、企業が仕入れる原材料の価格変動が、最終的に消費者が支払う価格に反映されることが多いため、PPIはCPIの先行指標として注目されています。

また、PPIの項目のうち、ポートフォリオ管理費や航空運賃、外来医療費などは、FRB(米連邦準備制度理事会)がインフレ指標として採用している個人消費支出(PCE)価格指数の算出に用いられるとされています。このため、PPIは月末に発表されるPCE価格指数や、今後の金融政策の動向を予測する上でも注目が集まります。

11月結果の内訳・詳細

今回11月のPPIの結果は、総合指数が前月から上昇し、ヘッドラインからはインフレが再加速する先行きが示唆される結果となりました。

図表3の通り、前月比の内訳を見ると、財価格は10月の+0.1%から11月は+0.7%へと大きく上昇しました。これは、鳥インフルエンザの影響で卵価格が前月比+55%上昇するなど食品価格が大幅に上昇(0%⇒+3.1%)したことが主な要因です。BLS(米国労働省労働統計局)によれば、財価格の上昇の約8割を食品価格が占めています。

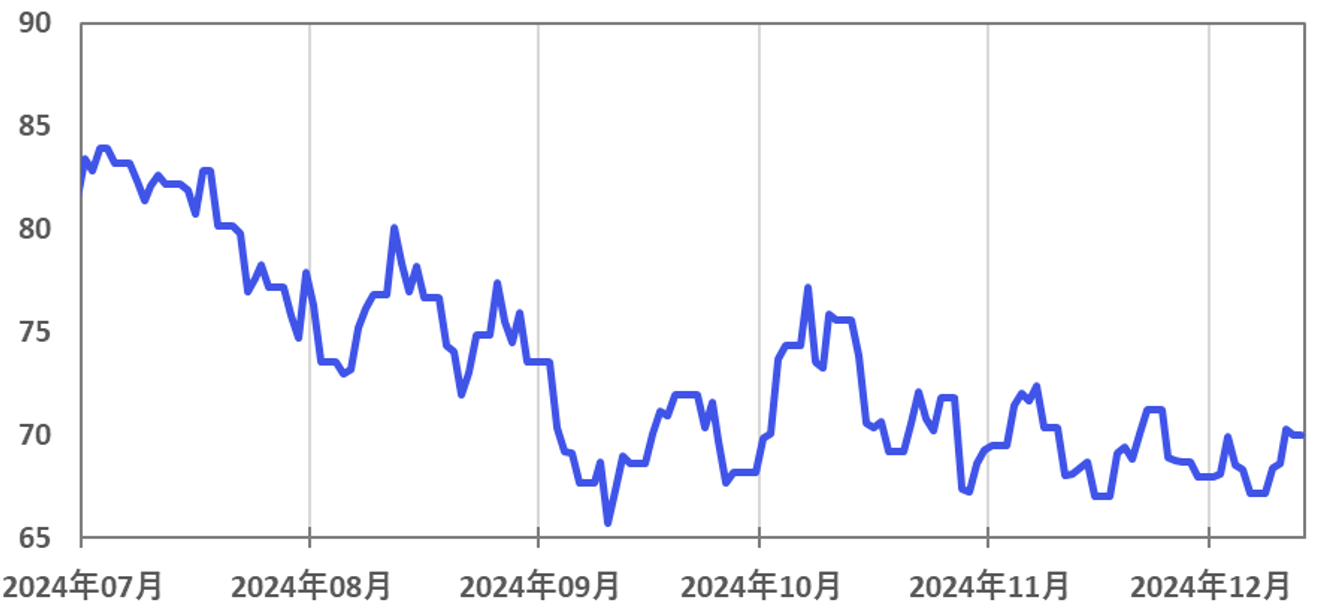

食品以外の財項目では、エネルギー価格が前月比+0.2%と、10月の+0.1%から小幅に上昇しました。このところエネルギー価格は安定しており、この動きは10月以降のWTI原油先物価格が落ち着いている状況と一致しています(図表4参照)。12月に入ってからもレンジ内で推移しているため、来月のPPIでもエネルギー価格が大きく変動する可能性は低いと見込まれます。

変動の大きい食品とエネルギーを除いたコア財価格は前月比+0.2%と、前月と同水準の伸びを維持しており、財価格全体の急上昇が示す印象とは異なります。

財価格が上昇に転じる一方で、サービス価格は11月に前月比+0.2%となり、10月の+0.3%から伸びが鈍化しました。BLSによると、このサービス価格の伸びは流通業(小売・卸売)のマージン手数料が11月に0.8%上昇したことが主な要因です。このマージン手数料は、業界の利益率を示す指標となります。今回の上昇は、インフレ懸念にはつながるものの、流通業の利益率の向上が意識されるもので、必ずしも悪いものではありません。

また、FRBが金融政策の判断材料とする個人消費支出(PCE)価格指数に関連する項目では、ポートフォリオ管理費が+3.1%から-0.6%へ、航空運賃が+2.6%から-2.1%へと大きく低下しました。そのほか、外来医療を含む多くのヘルスケア関連項目も横ばいとなり、全体的に抑制的な結果となりました。

【3】所感:詳細を見るとヘッドラインの印象ほどインフレ再燃懸念はなし

今回PPIが市場予想を上回る伸びを示したことで、インフレ再燃懸念を生じさせる結果となりました。

ただし詳細を見ると、今回の上昇は鳥インフルエンザの影響による卵価格の急騰など、一時的要因に起因する食品価格の上昇が主でした。一方、FRBが重視するPCE価格の算出に用いられる項目を見ると総じて抑制的であり、ヘッドラインが与えるほどの強いインパクトはありませんでした。実際、今回の結果を受けても、12月のFOMCでの利下げ観測は9割以上の確率で維持されています。

とはいえ、当然インフレ再燃懸念が払拭されたわけではありません。12月のFOMCでは0.25%の利下げがほぼ確実視されていますが、利下げの有無だけでなく、経済見通し(SEP)や議長発言から、FRBメンバーが現状のインフレ状況をどのように評価しているかを確認する必要があるでしょう。

フィナンシャル・インテリジェンス部 岡 功祐