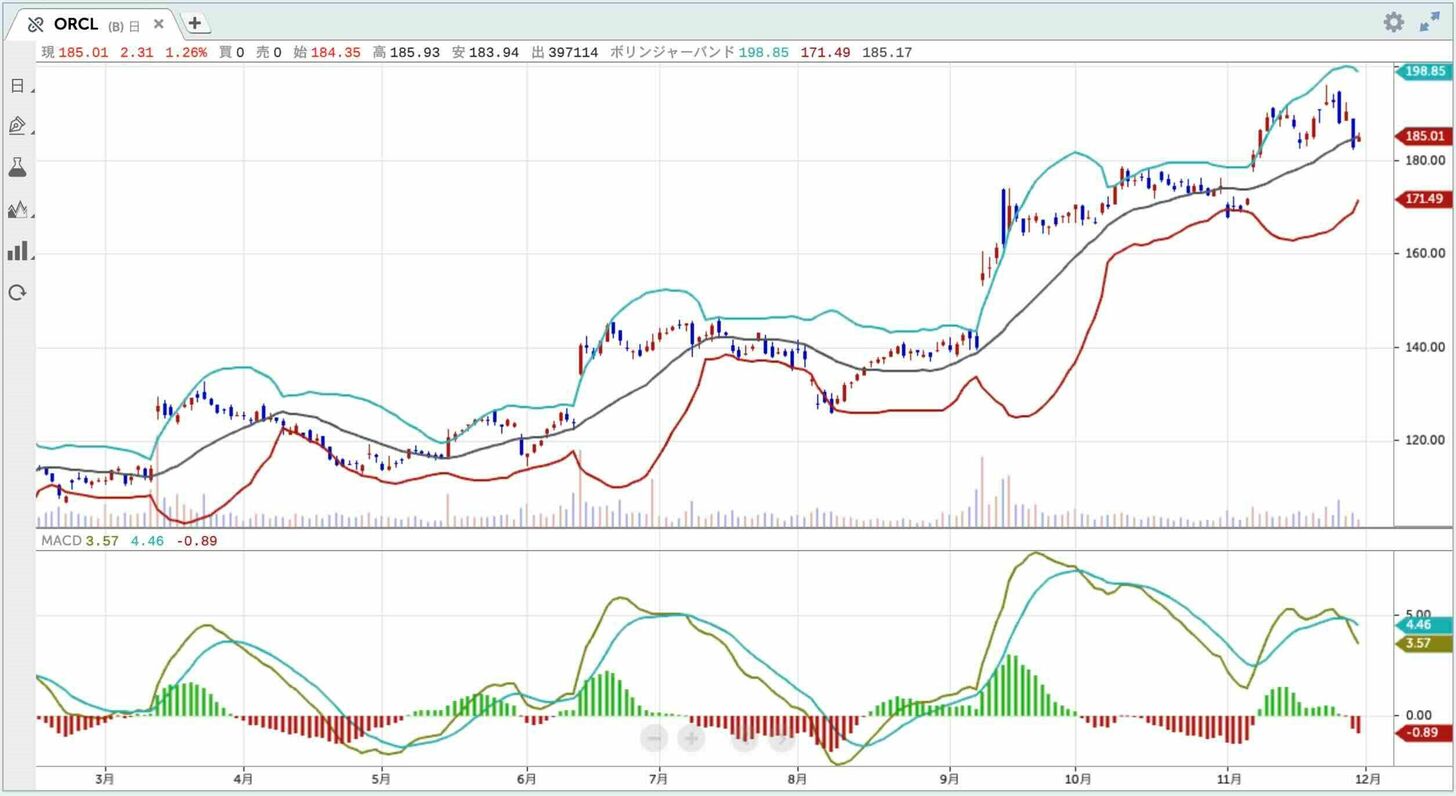

データセンター需要にけん引され、メモリー市況は2025年に回復か?

キオクシアホールディングスが12月にプライム市場に上場

半導体メモリー大手のキオクシアホールディングス(旧東芝メモリ)が東京証券取引所から上場を承認され、12月18日にプライム市場に上場する。想定される時価総額は7500億円規模と、当初目指していた1兆5000億円を下回る見込みだ。キオクシアは2018年に東芝から分離独立した半導体メモリー大手である。当初は2024年10月の上場を目指していたが、半導体市況の変動などもあり、上場を見送った経緯がある。

日本経済新聞の11月22日付けの記事「キオクシア、来月中旬上場 データセンター需要照準 来年、市場拡大と判断 成長投資を機動的に」によると、NANDフラッシュメモリー市場におけるAI(人工知能)向けデータセンター需要は、2025年にかけて拡大することが想定されている。その一方で、キオクシアにおいては先端品の投資拡大に向けた資金確保が課題となっていた。上場により最大991億円を調達し、AI向け最先端メモリーの増産投資に資金を充てると報じられている。

世界で10,000を超えるデータセンターのうち半数以上が米国に

データセンターが半導体市場をけん引する大きな役割を果たしている。論理演算や制御を行う「ロジック半導体」だけではなく、データを記憶し保持する役割を持つ「メモリ」もデータセンターの活況に引っ張られる形だ。データセンターには小規模なサーバー室から複数の建物にまたがる大規模な施設まで、さまざまな規模のものがあるが、企業、組織、個人も含め、データの保存や処理、アプリケーションの実行、サービスの提供等、われわれの生活を支える重要なインフラとなっている。

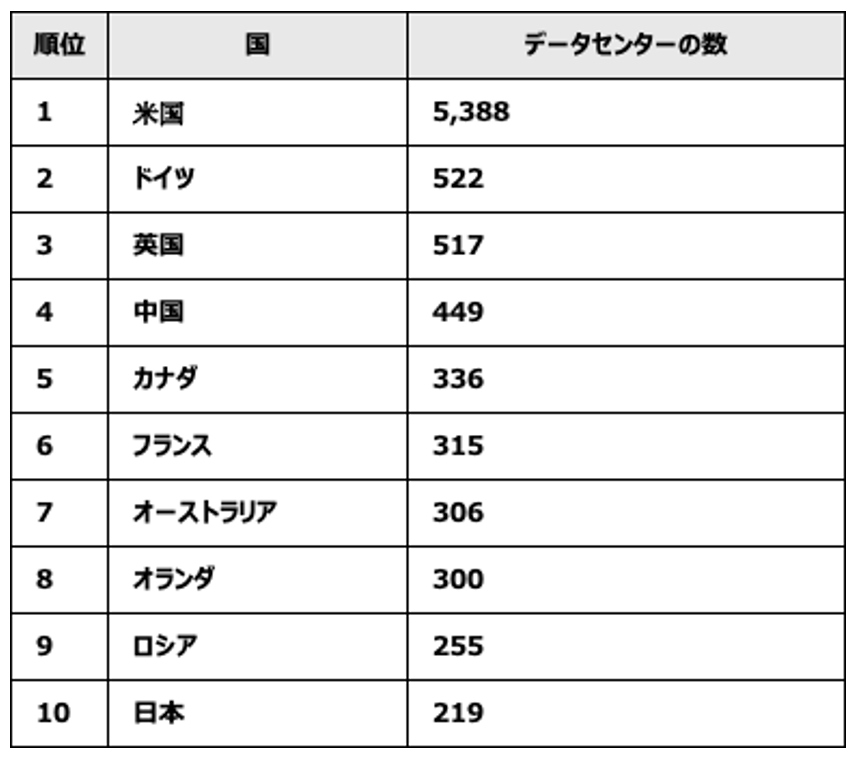

では、世界においてどのくらいのデータセンターが稼働しているのか?10月30日付けのヴィジュアル・キャピタリストの記事「Ranked: Which Countries Have the Most Data Ce?nters?(ランキング:データセンターが最も多い国は?)」によると、2023年12月時点で、世界中で10,000を超えるデータセンターが稼働しているという。

そのうち86%が上位10ヶ国に集中、さらに半数以上が米国に存在している。年々、インターネットを通じて様々なクラウドサービスにアクセスする人が増えるのに伴い、データセンターに対する需要は高まっている。業界は持続可能な形でテクノロジーの進歩に対応できる拡張性を備えるという課題に直面している。

この問題に対する1つの答えが、「ハイパースケール・クラウド」データセンターだという。これは、一般的なデータセンターに比べて大型で、技術の進歩に合わせて拡張できるよう設計されている。さらにセンターの物理的なサイズを増やすことなく、処理能力やストレージ容量を増やすこともできる。このハイパースケーラー(大規模なデータセンターを運営するクラウド企業)の売上は2026年には6000億ドル近くにまで拡大することが想定されている。

パブリッククラウドの約7割がハイパースケーラーによって運営

アマゾン・ドットコム[AMZN]のAWS、マイクロソフト[MSFT]などが「ハイパースケーラー」に該当

インドの調査会社のアシュート・アナリティカは2024年4月、企業のデータセンターへの支出は依然として堅調だとするレポートを公開した。経済の先行き不透明感が依然として残っていることや、IT支出全体の成長が2024年には6.8%に減速する見通しであるため、景気が低迷している分野が存在するものの、製造業や代替エネルギー向けのデータセンター建設がそれを相殺しているとのことだ。

データセンター市場における大きなトピックスとして、以下が挙げられている。

1:AWS(アマゾン・ウェブ・サービス)、2024年にミシシッピ州で100億ドルを投じて新データセンターを建設

2:アドバンスト・マイクロ・デバイシズ[AMD]のデータセンター収益は2023年に65億ドルに達する

3:2024年、アメリカン・タワーがアイビーエム[IBM]と提携し、エッジデータセンターを展開

4:NTTコミュニケーションズ、5年間で110億ドルのデータセンター投資を公約

5:マイクロソフト[MSFT]、オラクル[ORCL]、グーグル(アルファベット)[GOOGL]が2024年にスイスにデータセンターを開設

上記の企業の多くは「ハイパースケーラー」と呼ばれる企業である。DXに関するトピックスを取り上げるメディア「Modern Times」によると、「ハイパースケーラー」とは、100万台以上の巨大規模のサーバーリソースを保有する企業のことで、具体的には、アマゾン・ドットコム[AMZN]のAWS、マイクロソフト、グーグル、アイビーエム、オラクル、中国のアリババ・グループ[BABA]などが該当するという。

ハイパースケーラーが世界のデータセンターのキャパを独占しつつある理由

世界のクラウドを支える主力となっているのは、従来型のデータセンターではなく、ハイパースケールデータセンターになりつつあり、ハイパースケールシフトと呼べる状況が起きている。大量のコンピューターリソースを利用するハイパースケーラーはパブリッククラウドサービスの約7割を管理しており、全世界のデータセンター関連機器の約3分の1を購入しているという統計もあるそうだ。このため、業界全体に強い影響力を持つようになってきたと指摘している。

また、テクノロジーに関するニュースを扱う米SDxCentralの8月13日付けの記事「Why are hyperscalers hogging worldwide data center capacity?(なぜ、ハイパースケーラーが世界中のデータセンターのキャパを独占しているのか?)」によると、2020年代末までには世界のデータセンター容量の3分の2近くをハイパースケーラーが占めることになりそうだ。これは、2017年の8倍の容量に達する見込みだ。

SNSやEコマース、オンラインゲームなどの個人ユーザー向けデジタルサービスや、SaaS(Software as a Service)が大きく伸びていることを背景に、ハイパースケールデータセンターが急成長する結果となった。また、近年では、AI需要によって「大規模/超大規模データセンター」の建設という設備投資に火がついた。こうした規模に該当する施設が世界のデータセンターの28%を占めているが、この割合が2030年には43%に拡大すると指摘している。

●GPUの入手は困難、エヌビディア[NVDA]の利益は1年前の2倍に

ハイパースケーラー恩恵を一身に受けるエヌビディア

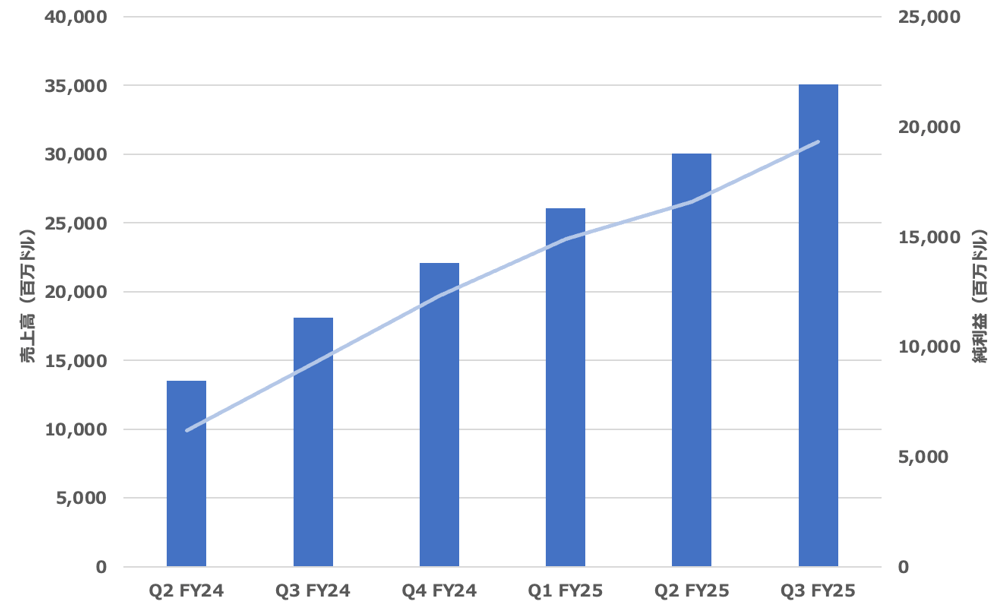

ハイパースケーラーの設備投資拡大の恩恵を一身に受けているのが米半導体大手のエヌビディア[NVDA]である。エヌビディアが11月20日に発表した2025年度第3四半期(2024年8~10月)の決算は、売上高が前年同期比94%増の350億8200万ドル(約5兆4500億円)、純利益は1年前の約2倍となる193億900万ドルだった。売上高、利益とも市場予想を上回り、四半期ベースで過去最高を更新した。

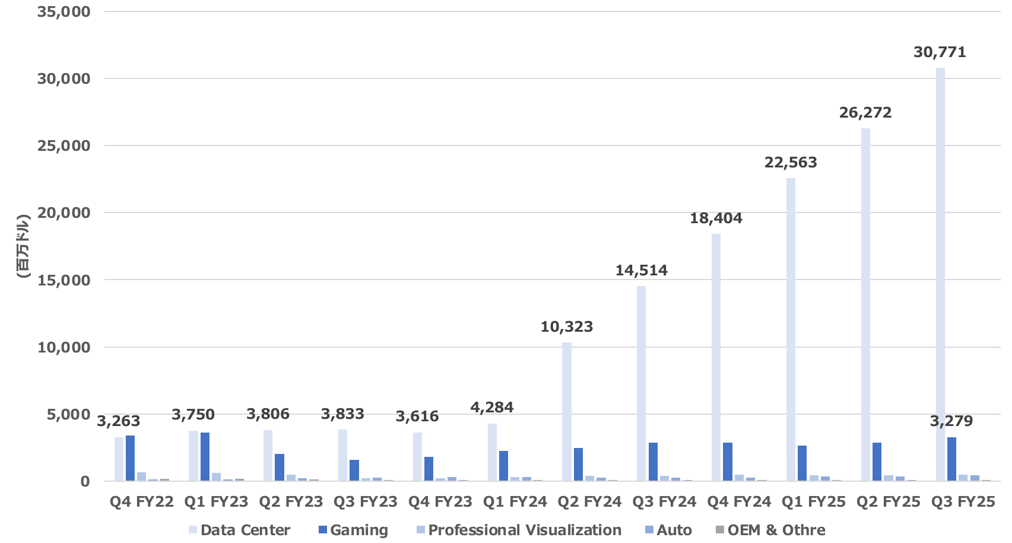

分野別売上高を見ると、同社最大の事業部門であるデータセンター部門の売上高は、1年前から倍増し約308億ドルとなった。ジェンスン・ファンCEOは、発表資料の中において、「AIはあらゆる業界、企業、国を変革している」と指摘、「フィジカルAIの画期的な進歩により、産業用ロボットへの投資が急増しており、各国は自国のAIとインフラを開発する重要性を認識し始めている」と述べた。

2024年11月-2025年1月(第4四半期)売上高は約375億ドル(約5兆8300億円)を見込んでいる。前年同期に比べると約7割の増収となる。一方、ブルームバーグが集計したアナリスト予想平均は371億ドルで、最高410億ドルの予測もあったとのことだ。決算発表後にエヌビディアの株価は売られたが、市場の期待が過度に高まり過ぎていたためであろう。

今四半期決算でも明らかになったのは、売上に比べて利益の伸びが高いことだ。2023年、テスラ[TSLA]のイーロン・マスク氏はウォールストリートジャーナルのインタビューで「今やGPU(画像処理半導体)は麻薬より入手が困難だ」と苦言を呈した。製品需給の逼迫により値上げが進んでいることが想定される。

エヌビディアのファンCEOが語る「AIファクトリー」とは?

決算発表後に行われた投資家説明会において、様々なやりとりがファンCEOと投資家との間でなされたが、AI向けの新たなデータセンターについては、新たな価値を生み出す工場で「AIファクトリー」と呼び、次のように述べている。

「今、コンピューティングにおける次にいう2つの根本的な変化が始まっているのです。それは本当に非常に重要なことです。世界中の1兆ドル相当のコンピューティングシステムとデータセンターが、現在、機械学習のために近代化されています。そして、副次的なものとして、これらのシステムの上に、AIと呼ばれる新しいタイプの能力が生まれることになるでしょう。 生成型AIと言った場合、本質的にはデータセンターがAIの工場であると言っていることになります。何かを生み出しているのです。

私たちが電気を発電するように、私たちは今、AIを生成しようとしています。そして、顧客の数が多く、電気の消費者の数が多いのと同様に、これらの発電機は24時間365日稼働することになります。今日、多くのAIサービスが24時間365日稼働しており、まさにAI工場のようなものです。この新しいタイプのシステムがオンライン化されることになるでしょう。私はこれをAIファクトリーと呼んでいます。これは、これまでのデータセンターとは異なります。そして、この2つの基本的なトレンドは、まさに始まったばかりです。ですから、この成長、この近代化、そして新しい産業の創出は、今後数年間続くでしょう」

エヌビディアに対する気がかりな指摘

さて、こうみるとエヌビディアは依然として驚異の成長を続けているようにみえるが、市場の一部で「売掛金」の会計問題が指摘されている。法律違反ではないが、この点には注意が必要だ。

The Coastal Journalは、次のように指摘している。

「エヌビディアの売掛金(AR)は176億ドルに急増し、1月以来77%、前四半期から21%増加し、積極的な会計慣行の可能性に対する懸念を引き起こしている。この急激な増加は、収益の認識が時期尚早であるか、または信用期間の延長に依存していることを示している可能性があり、利益を膨らませてキャッシュフローを圧迫する可能性がある。

投資家は、売掛金回転日数(DSO)や売掛金の売上高に対する割合などの指標を監視し、この増加が実際の需要に結びついているか、またはより深刻な財務リスクの兆候であるかを判断する必要があるだろう。顧客が支払いに苦労したり、ARの成長が引き続き収益を上回ったりした場合、エヌビディアは不良債権の償却やキャッシュフロー不足のリスクが高まる可能性がある。同社の成長ストーリーは依然として堅調だが、これらの傾向は、同社の財務状況が市場での成功に見合っていることを確認するために、より綿密に調査する必要があることを示している」

米ヘッジファンドのエリオット・マネジメントが指摘しているように、エヌビディアの株価は十分に評価されつつある。今のところ、売掛金や会計基準の問題はAIバブルが雑音としてかき消している。だが、気を付けなければならないのは、米国株の指数は大雑把に言うと、エヌビディア1銘柄の成績だからである。

石原順の注目5銘柄