トランプ政権1期目:米金利は上昇、一方米ドルは下落した2つの理由

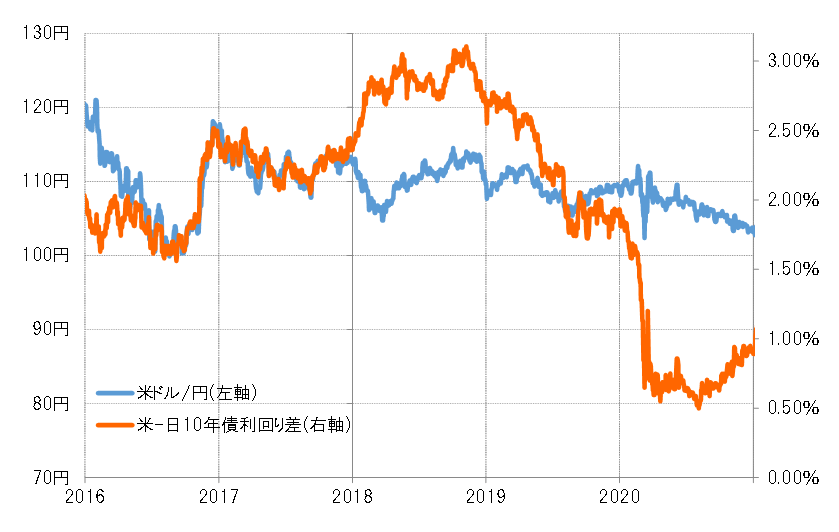

トランプ氏が2016年11月に行われた米大統領選挙で勝利すると、米金利上昇、米国株高、米ドル高の「トランプ・ラリー」が起こった。米ドル/円は、選挙結果が出る直前の101円から約1ヶ月後には118円まで一段高となった。

ただし、この「トランプ・ラリー」で記録した118円の高値は、その後2017~2020年のトランプ政権4年間も含めた期間における高値となった(図表1参照)。なぜ、トランプ政権1期目で米ドル高にならなかったのか。その理由は主に2つだと考えている。

米ドル高・円安にはならなかった1つ目の理由:米金利は低下傾向となった

1つ目の理由は、米金利上昇も「トランプ・ラリー」終了で一段落となり、むしろ2017年1月から正式にトランプ政権がスタートし、しばらく米金利が低下傾向となったためだろう。

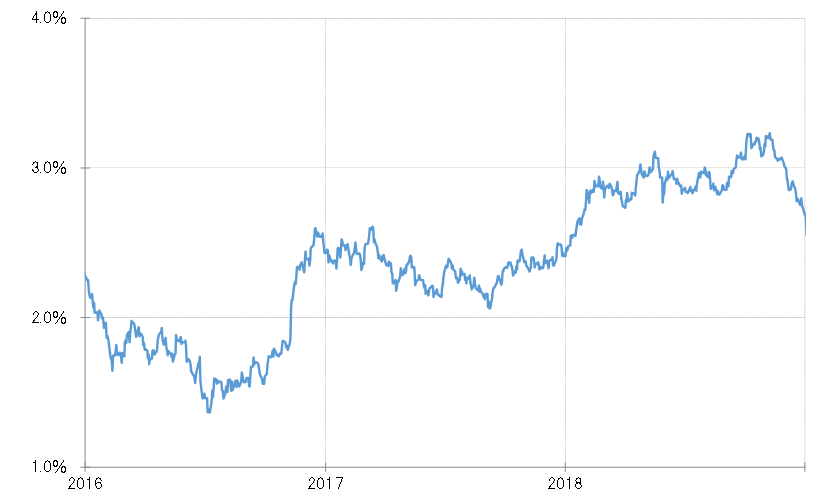

トランプ氏の選挙公約は、大型減税や関税の引き上げなど金利上昇をもたらしやすいと考えられる。ところが、米長期金利の10年債利回りは政権スタート後、2.5%程度から2%程度まで低下に向かった(図表2参照)。それはなぜだったのか。

トランプ減税は、手続きとしては10月からの来年度予算案の審議の中で議論された。米10年債利回りが2017年9月にかけて低下傾向となったのは、減税案の具体的な検討が始まるまで、「トランプ・ラリー」で「上がり過ぎ」となった分の修正が入ったのではないか。いずれにしても、こうした中で日米金利差米ドル優位も縮小に向かったことから、米ドル/円もトランプ政権がスタートすると、むしろ110円割れへ下落に向かったのだった。

米ドル高・円安にならなかった2つ目の理由:米ドル/円は下落再燃

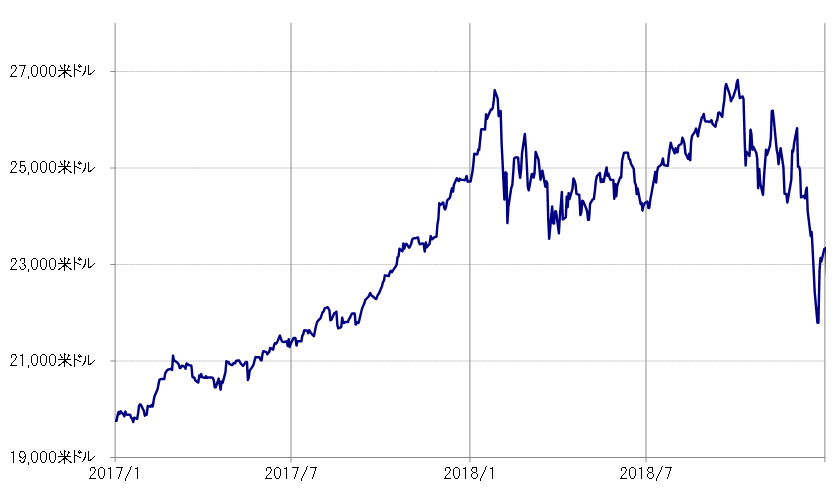

2017年12月、トランプ減税は議会で成立した。これに対して、米金利は素直に上昇で反応、10年債利回りは年明け1月には「トランプ・ラリー」で記録した高値を更新した。

ただし、それに連れた米ドル/円の反発は限られ、年明けには米金利上昇に伴う金利差米ドル優位拡大を尻目に米ドル/円は下落再燃となり、2017年の安値を更新した。これがトランプ政権1期目に米ドル高にならなかった2つ目の理由になるが、それにしてもなぜ、この時の米金利上昇に米ドル/円は追随しなかったのか。

この米金利上昇に対して米国株は急落で反応した(図表3参照)。その意味では、米ドル/円は「上がる米金利」ではなく、「下がる米国株」に追随した形となった。そのため、米国株安、米ドル安をもたらしたこの米金利上昇は、「悪い金利上昇」と呼ばれた。

米ドル高・円安は選挙後の動きが「最後」になると予想

トランプ政権1期目の米金利と米ドルについて振り返ると、トランプ氏の選挙公約から予想されたように米金利は結局一段の上昇に向かった。しかし、政権が正式にスタートしてからしばらくはむしろ米金利は低下傾向となった。それは金利上昇リスクの主因と見られたトランプ減税具体化のスケジュールの影響があったようだ。そして、減税案が成立し、米金利は実際に上昇へ向かったが、それを嫌気する形で米国株が下落に向かうと、米ドル/円も米金利上昇には追随しなかった。

つまり、トランプ政権1期目においては、米金利上昇予想は結果的にも正しかったものの、一方で米ドル高・円安にはならなかった。もし、トランプ政権2期目も、米金利と米ドル/円が1期目と似たような反応になるなら、米金利は上昇に向かうものの、米ドル高・円安は選挙後の動きが「最後」になるだろう。