2024年10月10日(木)8:50発表

日本 国内企業物価指数2024年9月

【1】結果:国内企業物価指数は前年比2.8%と堅調に推移

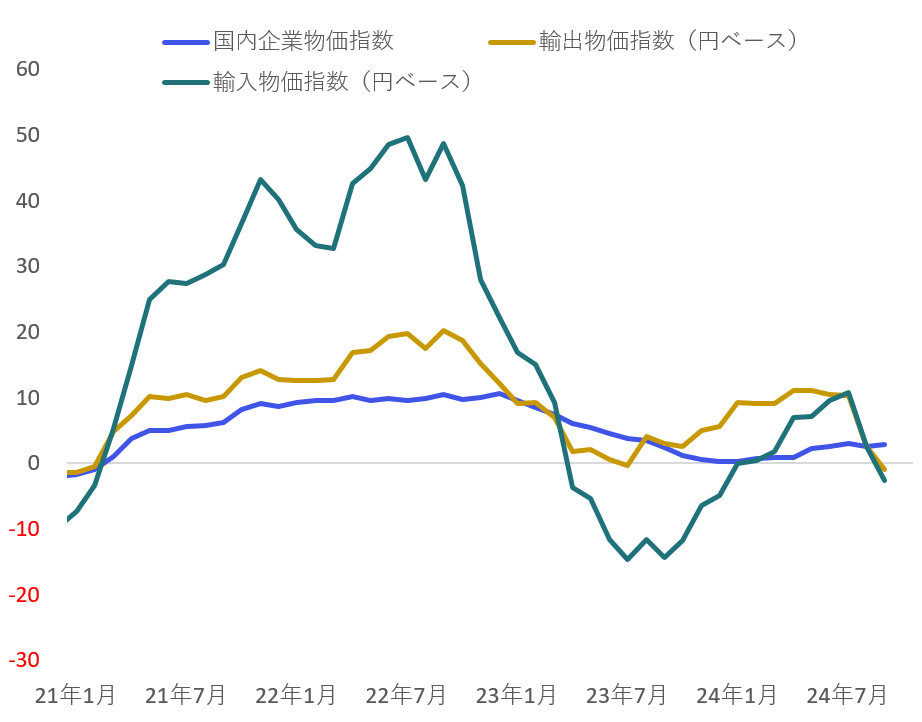

2024年9月の国内企業物価指数は、前年比2.8%増と市場予想を上回る結果となりました。前年比ベースでは2%台後半と堅調な推移が確認できるものの、前月比は0%で横ばいとなっています。前月比の内訳をみると、精米などの農林水産物が上昇に寄与する一方、電力・都市ガス・水道が押し下げる結果となりました。

円ベースでの輸出入物価指数は、9月は円高推移を受けて前年比でマイナス転換となりました。輸入物価指数に関しては、契約通貨ベースでも鈍化がみられ、主には石油・石炭・天然ガスといったエネルギーの低下が指数を押し下げました。

【2】内容・注目点:輸入物価指数は下落基調であるが、足元の中東情勢で再燃リスク

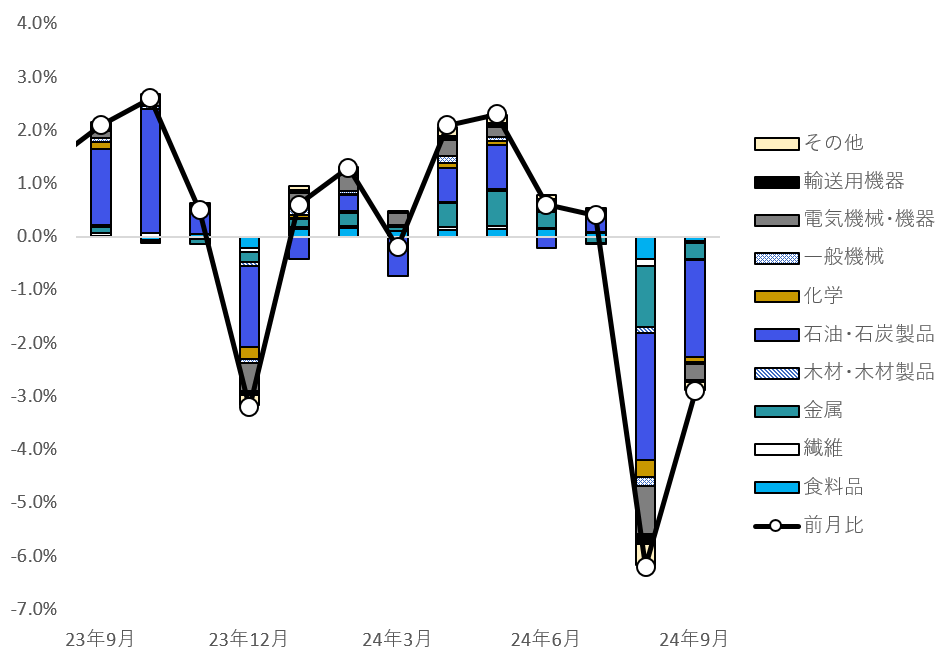

輸入物価指数の低下が確認でき、直近ではコストプッシュが意識されていた国内の消費者物価指数(CPI)への下押しが想定されます。ここ数ヶ月では輸入依存度の高い石油・石炭製品の下落が顕著です(図表3)。下図の寄与度は、円ベースの推移ですが、契約通貨ベースの9月速報値でも、石油・石炭製品は前年比4.6%、前月比3.7%低下しており、CPIのエネルギーへの下押しが期待されます。

10月に入り中東情勢が緊迫化したこと、それによる原油市場が上昇基調で推移していることはリスク要因で、輸入物価指数が再び上向いていく可能性は頭の片隅に入れておいた方が良いと考えます。

【3】所感:交易条件からみる輸出入物価

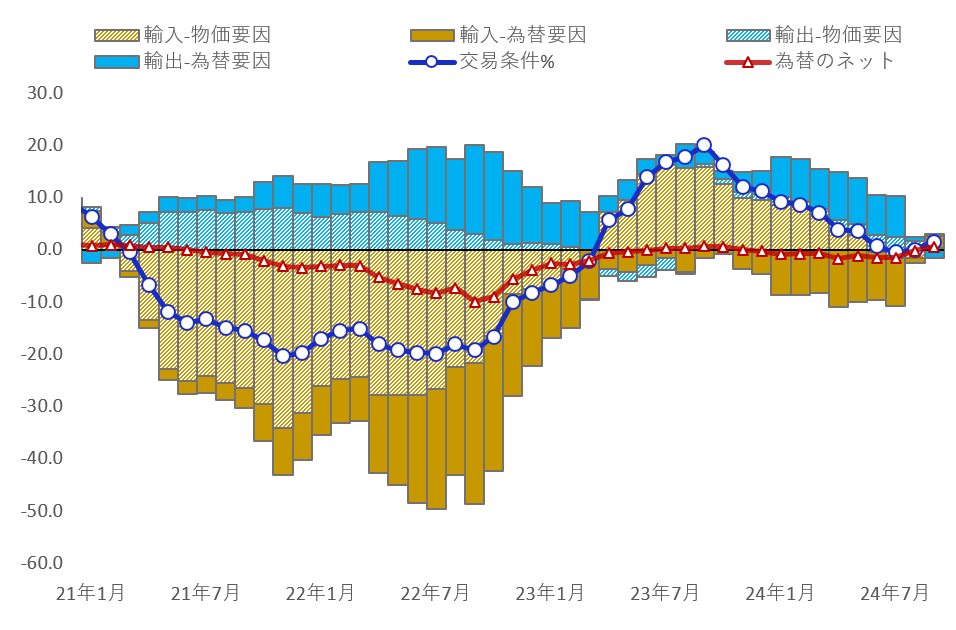

執筆時点の10月10日では、市場が想定していた米政策金利の次回利下げ幅縮小を契機に再び米ドル/円相場は149円と、150円に迫る勢いで円安に推移しています。先行きの米国経済指標によって、市場の政策金利コンセンサスは上下しそうですが、輸出入の観点では為替は概ねバランスされている印象があります。

輸出物価指数と輸入物価指数から交易条件(図表4青線、貿易での稼ぎやすさを示す指標)を確認すると、2023年以来、交易条件は契約通貨ベースの輸入物価の低下によって、プラスとなっていました。

一方で為替要因だけをみると(図表4赤線、輸出入それぞれの為替要因合算値)、2023年以降は概ねバランスされており、今回の9月分でわずかにプラスとなっています。円安による輸入物価の上昇、コストプッシュインフレの波及が再度意識されますが、交易条件の観点から言えば、輸出の為替要因が改善するため、経済の全体からみると一概に悪いものとは考えられないでしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太