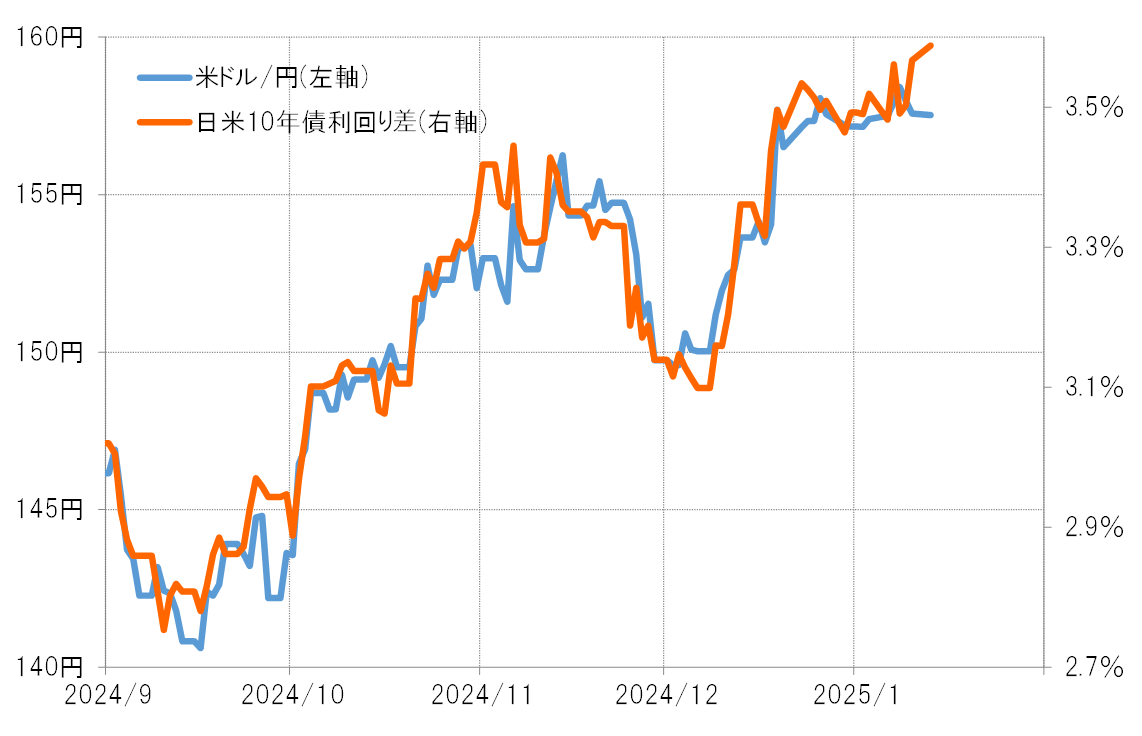

金利差からかい離が目立ってきた米ドル/円

米ドル/円は週明け1月13日に一時147円割れ

1月10日発表の米雇用統計では、NFP(非農業部門雇用者数)や失業率が予想より強い結果となった。これを受けて、今後の米利下げ見通しが一段と後退したとされ、米金利は大きく上昇し、日米金利差米ドル優位も拡大した。ただし米ドル/円は、雇用統計の発表直後こそ上昇したものの、間もなく反落に転じると、週明け1月13日には一時147円割れとなった(図表1参照)。

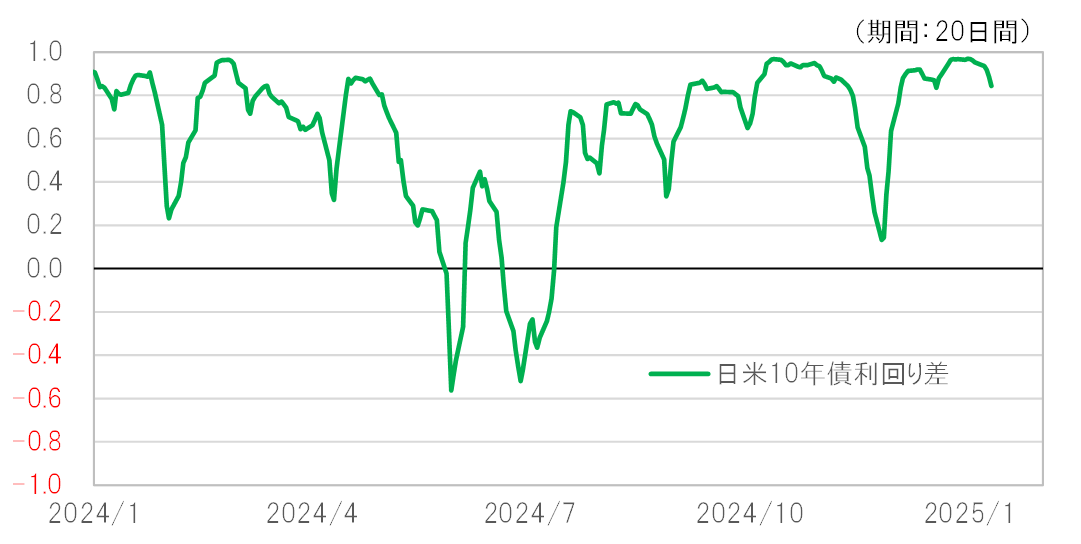

このように金利差米ドル優位拡大に対して米ドル安・円高へ動いたことで、金利差と米ドル/円の相関係数は僅かだが低下した(図表2参照)。相関係数の低下は、金利差と米ドル/円がかい離したことを示している。

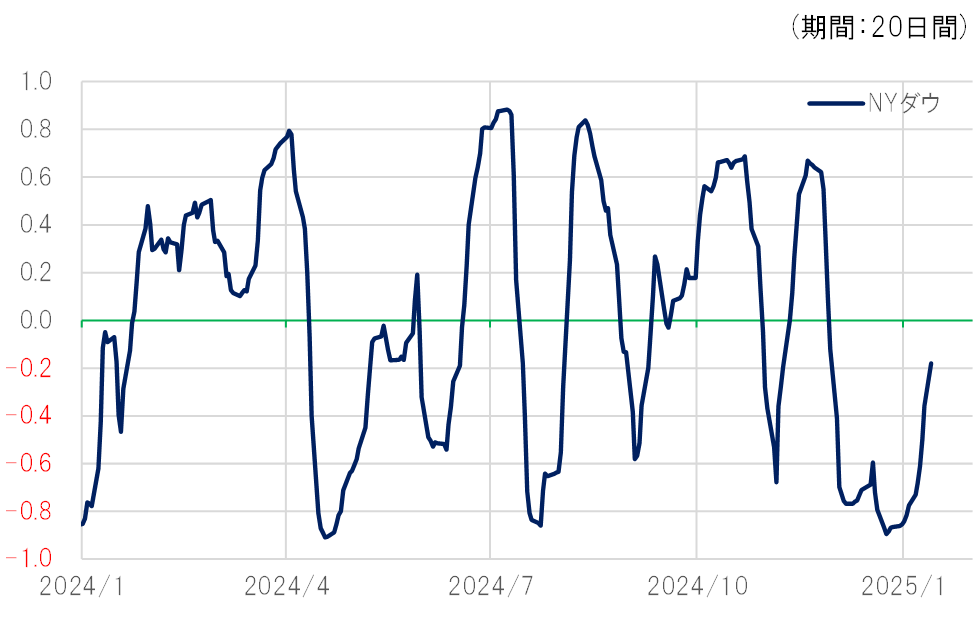

その一方で、米ドル/円との相関係数が大きく上昇したのはNYダウなどの米国株(図表3参照)。雇用統計発表後の米金利上昇に対して、米国株は急落が目立った。そうした中で米ドル/円は、拡大する金利差米ドル優位より株安へ追随した形となった。

金利差米ドル優位拡大を尻目に米ドル安・円高の動き

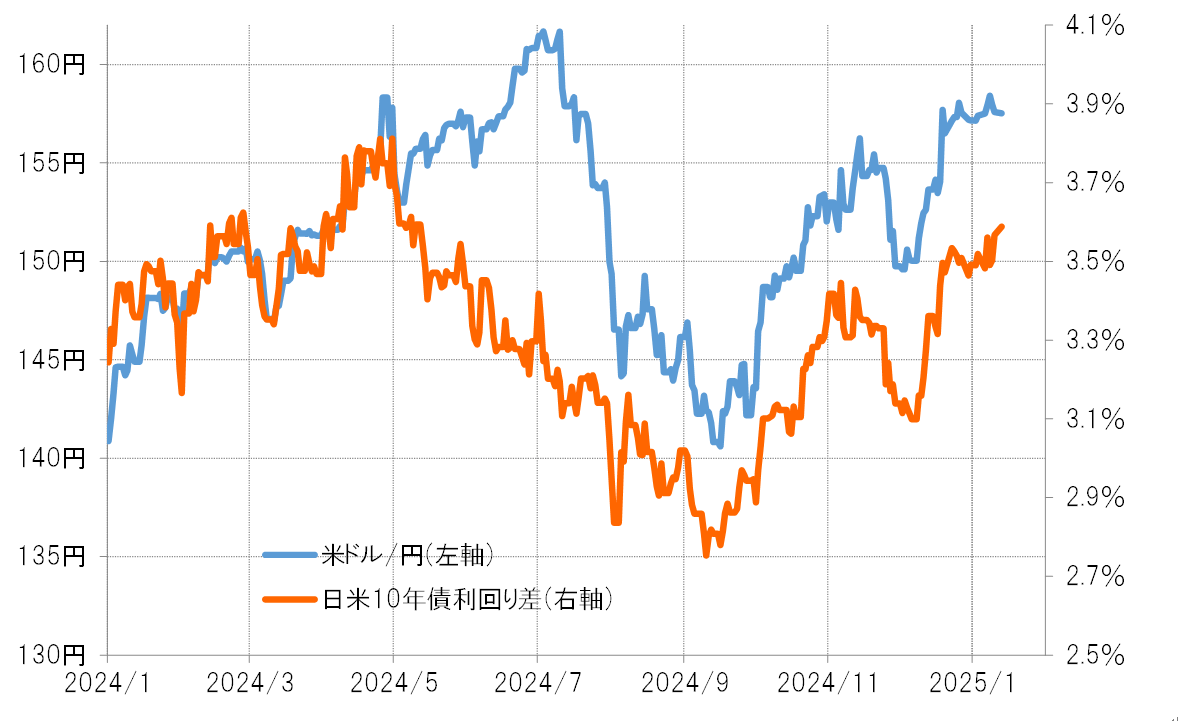

米ドル/円は、基本的に日米金利差と連動することが多い。ただし、時折金利差変化から大きくかい離することもあり、最近では2024年4~7月にかけて米ドル高・円安が160円前後まで進んだ局面がその代表例だろう。当時は日米金利差米ドル優位が大きく縮小に向かうのを尻目に、160円を超える「歴史的円安」が広がったが、これを主導したのは大幅な金利差円劣位を拠り所とした記録的な投機円売り拡大とみられた(図表4参照)。

米国株安に追随する形で米ドル/円が下落となる可能性も

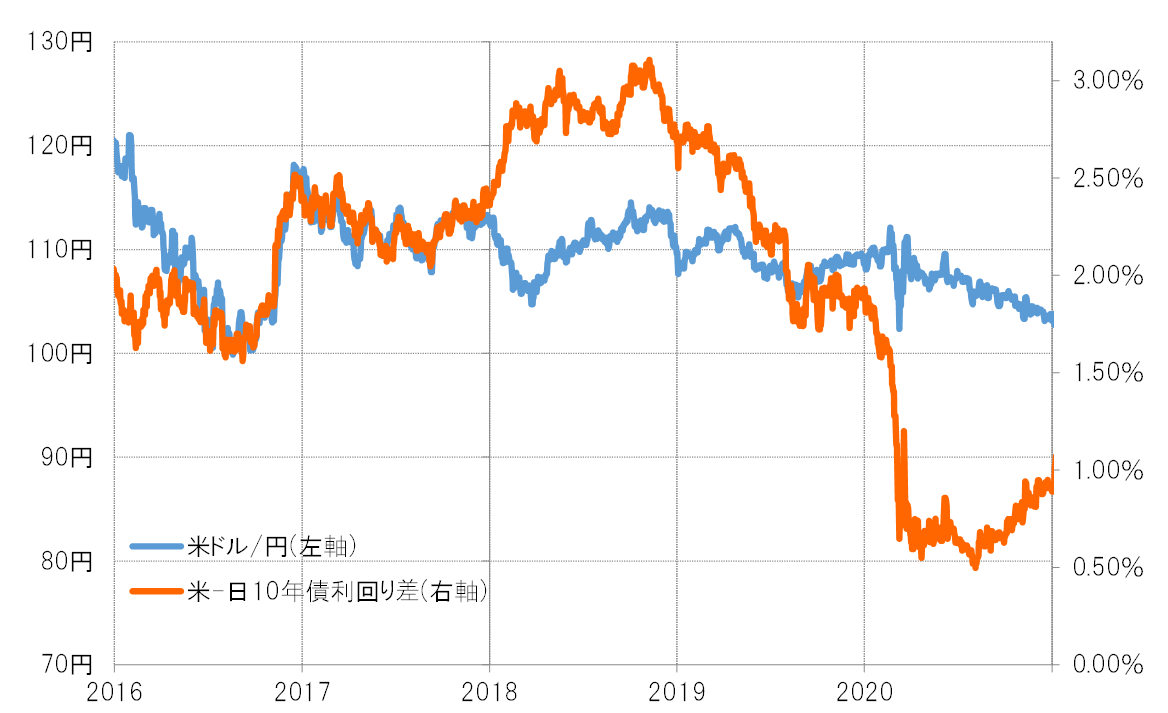

当時と最近では、同じ日米金利差と米ドル/円のかい離ながら、方向が逆だ。上述のように、最近の場合は金利差米ドル優位拡大を尻目に米ドル安・円高の動きとなったわけだ。このように米ドル/円と金利差のかい離は、トランプ政権1期目において2018年1~3月に見られた「悪い金利上昇」と呼ばれる局面に似ていると言えるだろう(図表5参照)。

この「悪い金利上昇」局面では、金利差米ドル優位拡大を尻目に、米ドル/円は株安に追随する形で2~3ヶ月続落に向かった。今回も同じように、米金利上昇、米国株安と両者が逆方向へ向かうようなら、米ドル/円が米国株安に追随する形で下落になる可能性も注目されるだろう。