約4,700万人の医療会員にサービスを提供する米5大医療保険会社の一角

エレバンス・ヘルス[ELV]は、米5大医療保険会社の一角。2023年12月31日現在、提携健康保険を通じて約4,700万人の医療会員にサービスを提供しています。以前は「Anthem(アンセム)」という社名で事業を行っていましたが、2022年6月に「Elevance Health」に社名を変更しました(ティッカーもANTM→ELVに)。新社名は「elevate」と「Advance」の造語で、伝統的な医療給付組織から脱し、ユーザーの健康改善パートナーを目指すという意味が込められています。

医療保険サービスを事業の中心とし、個人や雇用主、ブルーカード、メディケア(6%)、メディケイド(22%)及び、連邦公務員医療保障(FEHB)(6%)の各市場にて、幅広い医療給付サービスを提供しています。医療会員は、雇用主が最も多く全体の51%を構成します。メディケア、メディケイドFEHBからなる公的医療保険も全体の34%を構成しており、会員基盤が多角化しています。

「ブルークロス・ブルーシールド」のトップライセンシー

同社の医療保険事業最大の特徴は、非営利の民間保険組織「ブルークロス・ブルーシールド(BCBS)」最大のライセンシーであること。ブルークロス・ブルーシールドは定額の保険料を前払いし、病院や医師はそのプールからの支払いで医療サービスを提供する共済のような保険システムです。1929年の誕生以降、いまでは全米36地域に独立したブルークロス・ブルーシールドが存在し、ブルークロス・ブルーシールド協会(BCBSA)によってまとめられています。

同社はこのブルークロス・ブルーシールド協会(BCBSA)に属す団体の一つとして、1992年に設立された医療保険会社ウェルポイント・ヘルスネットワークを起源としています。一方、インディアナ州を中心に頭角を現していたのがアンセムでした。アンセムは同じBCBSを合併・買収することで事業を拡大していき、2001年には相互会社から株式会社へ転換して営利保険会社となりました。そしてその3年後の2004年に、当時ブルークロス・ブルーシールドブランドで運営する最大の保険会社に成長したウェルポイントを買収し、現在の同社の形ができました。

「ブルークロス・ブルーシールド」ブランドは、協会によるライセンスの下、各州で提供されており、2023年末時点で1億1,000万人以上が加入しています。同社は、現在、14州でブルークロス・ブルーシールドのライセンシーとして、ニューヨークの「エンパイア・ブルークロス・ブルーシールド」やカリフォルニアの「アンセム・ブルークロス」などの保険事業を展開し、2023年末現在で約4,750万人がサービスを利用。加入者数は全米医療保険の中ではユナイテッドヘルス・グループ[UNH]と肩を並べてトップに位置しています。さらに、ELV は14 州のうち6州でトップ3にランクインしており、2027年までに9 州でその地位を獲得する計画です。このような強みを持ち、医療保険事業は全体売上の8割を構成します。ほかにも、PBM(薬剤給付管理)サービスとヘルスケアサービスを手掛けるCarelon(ケアロン)事業も展開しています。

幅広いヘルスケア関連サービスを提供

Carelon(ケアロン)事業は、主にCarelonRx と Carelon Services にて構成されます。CarelonRxは2019年度にセグメント報告が開始され、処方管理、薬局ネットワーク、処方薬データベース、会員サービス、通信販売機能などのシステムやサービスを提供しています(PBMの管理機能はCVS Healthの子会社に委任しています)。ヘルスケアサービスは、データ分析サービス、行動健康、統合ケア、緩和ケア、支払い整合性サービス、代位弁済サービス、健康およびウェルネスプログラムなど、幅広いヘルスケア関連サービスを提供しています。

CarelonRxは2019年、ヘルスケアサービスは2023年にセグメント報告が開始されたばかりの新しいセグメントで、売上に占める割合は20%程度でまだ小さいものの、成長ドライバーとして全体業績を牽引しています。ケアロン事業(全体)は、2018年の10億ドルから5年後の2023年には480億ドルに成長しました。さらに今後2027年まで年間10%台後半~20%台前半のペースで成長を続けると予想されています。

底堅い業績を維持するファンダメンタルと一貫性のある力強い株主還元

足元第2四半期においては、メディケイド会員の減少が影響して、微減収となりましたが、全体としては堅調と言うべきです。メディケイド会員は減りましたが、個人、連邦政府職員、および商業リスクベースはいずれも増加し、メディケイドを除いた会員ベースでは3,670万人と前年比で1.5%増加しているのです。この4四半期メディケイド会員数を減らしてきたメディケイド受給資格再決定/更新の再開による反動影響も終わりを迎えたとみられており、今後は元の堅調な足取りに戻ることが期待できる環境となってきました。これが今回の決算発表の最大のポイントです。

財務体質も健全で、S&PからAの信用格付けを獲得

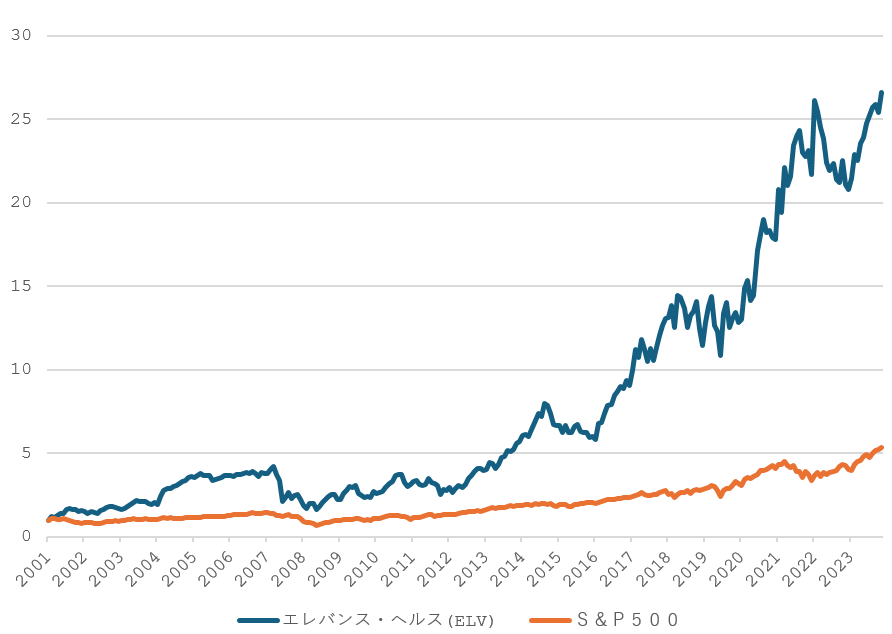

長期的な事業環境としては、メディケア・メディケイドサービスセンターによると、政府のメディケイド支出は2030年まで年間平均+5.7%で増加し続ける見通しです。全体として見通しは良好と言えます。元々、底堅く堅調な業績推移をしてきただけに、事業環境の好転が見込まれるのは良い知らせです。過去10年間において売上高は年平均約10%で、一株当たり利益は約14%で成長してきました。キャッシュフローもプラスで推移しています。財務体質も健全で、S&PからAの信用格付けを獲得しています。

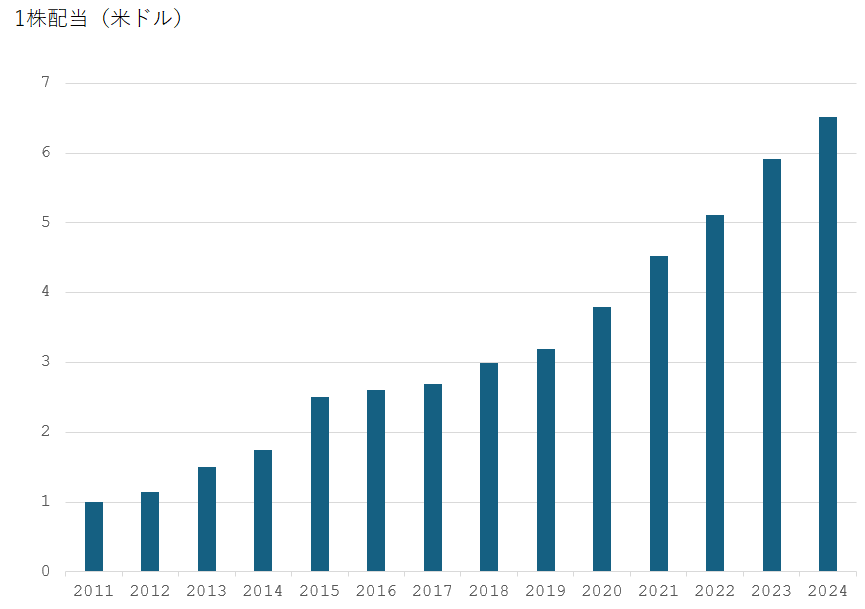

2024年上半期には18億ドルのフリーキャッシュフローが計上され、10億ドルの自社株買いと7億5,700万ドルの配当を通じて株主に利益が還元されました。また、定期的に自社株買いが実施されているのもポイントのひとつ。発行済み株式数はこの10年間、毎年1.4%のペースで減少し、一株当たりの株主価値が底上げされてきました。2024年6月末現在で、まだ約32億ドルの自社株買い枠が残されており、さらなる価値上昇が見込まれます。