2024年9月20日(金)8:30発表

日本 全国CPI2024年8月

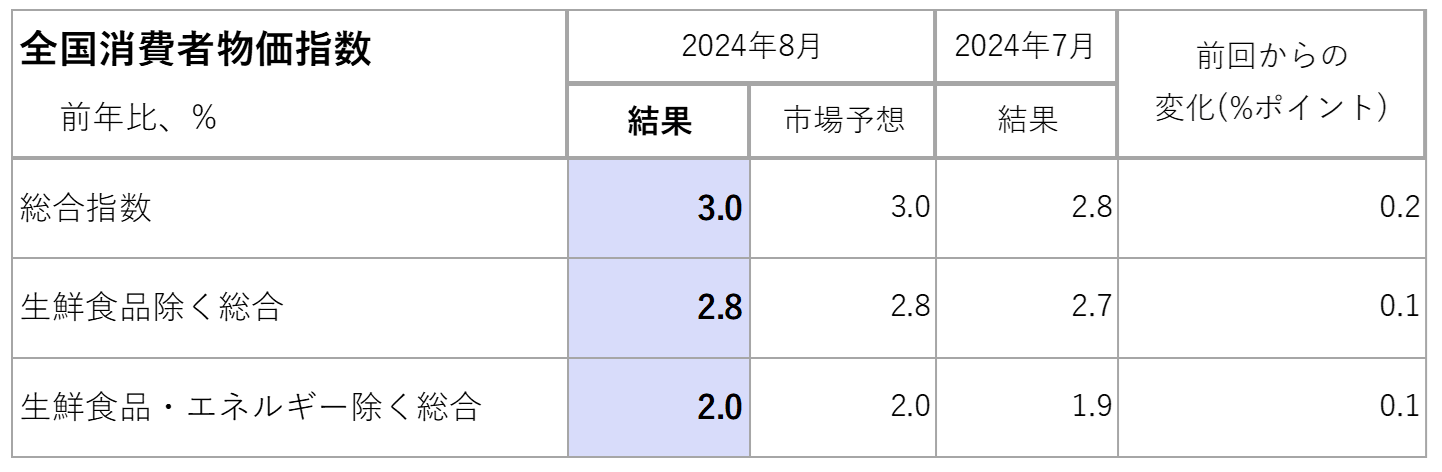

【1】結果:コアコアCPIは2%に回復、8月は食料が押し上げ

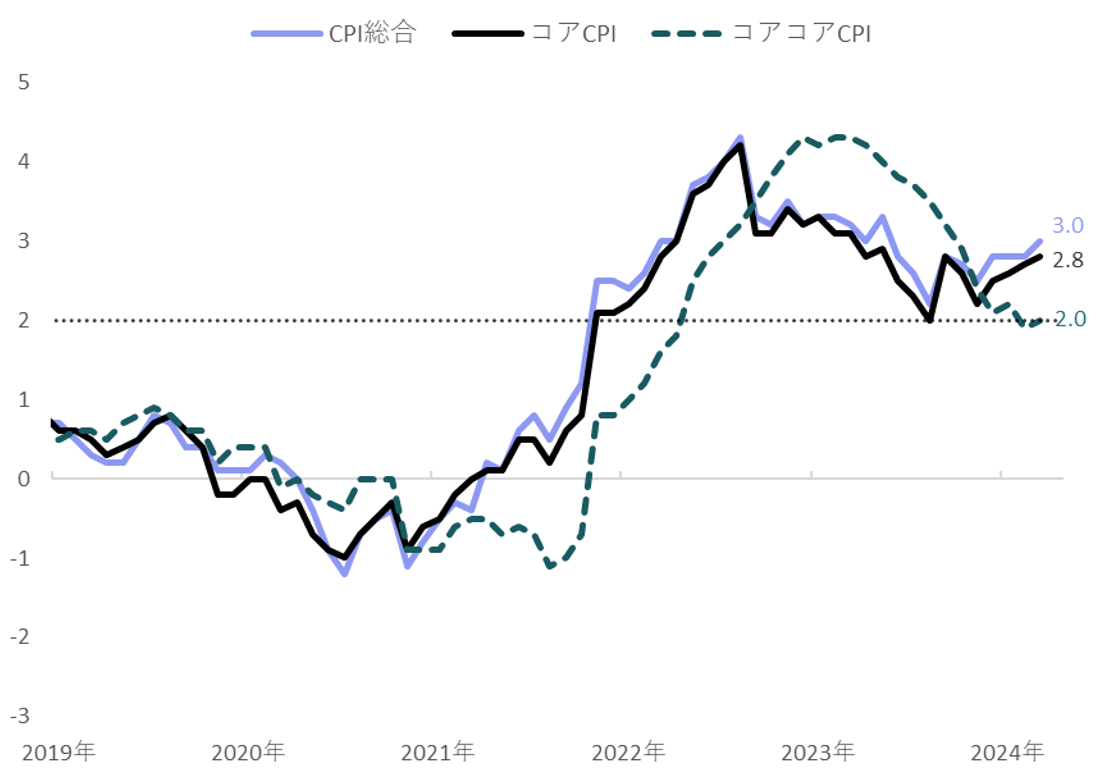

2024年8月の消費者物価指数は3指標揃って市場予想に一致する結果となりました(図表1)。生鮮食品を除く総合指数であるコアCPIは、ほぼ横ばいですが、食品が押し上げ前回7月から0.1%ポイント上昇しています。生鮮食品とエネルギーを除くコアコアCPIも同様で、わずかに上昇し、日銀のターゲットである2%まで戻す結果となりました。

電気代やガソリン等をまとめたエネルギーは、電気代が上昇するもののガソリンや灯油が下落したことで相殺され、前年比で12.0%と前回7月から変わらず横ばいとなりました。

一方で米在庫が不足しているといった直近のニュースにあるように、穀類が同6.5%増、内訳となる「うるち米(コシヒカリを除く)」は同29.9%と食料の上昇に寄与する結果が示されています。結果、生鮮食品を除く食料は前年比2.9%上昇と15ヶ月ぶりの上昇となっています。

【2】内容・注目点:輸入物価は鈍化、CPIへの波及は6ヶ月程度で先行きは緩やかに縮小が見込まれる

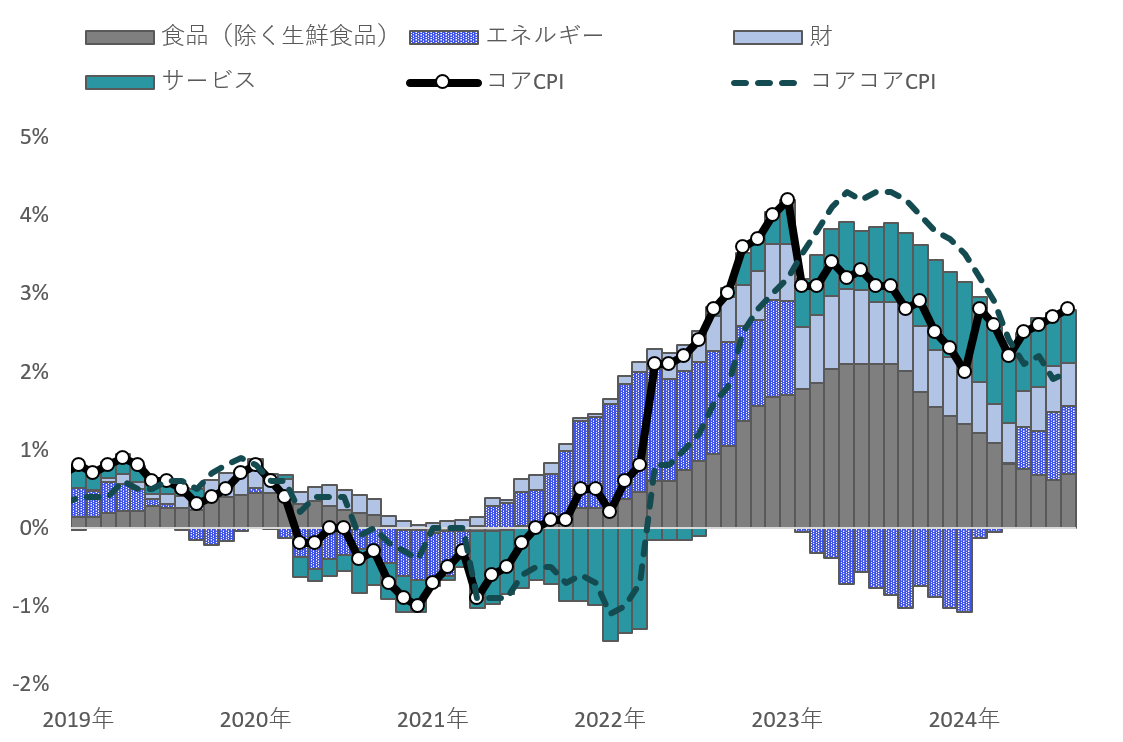

コアCPIの寄与度を確認すると、8月はわずかながら食料が上昇に寄与しました(図表3)。8月も歴史的な暑さを記録し電気代は上昇するものの、補助金による下押し圧力の効果やガソリン代の下落もあり、エネルギーは横ばいで推移する一方で、ここにきて食料が押し上げている格好です。

サービスや財の寄与度は、概ね横ばいで推移しており、足元の物価を押し上げている様子はなく、緩やかなペースであるものの、現状はコストプッシュ型のインフレと言えるでしょう。

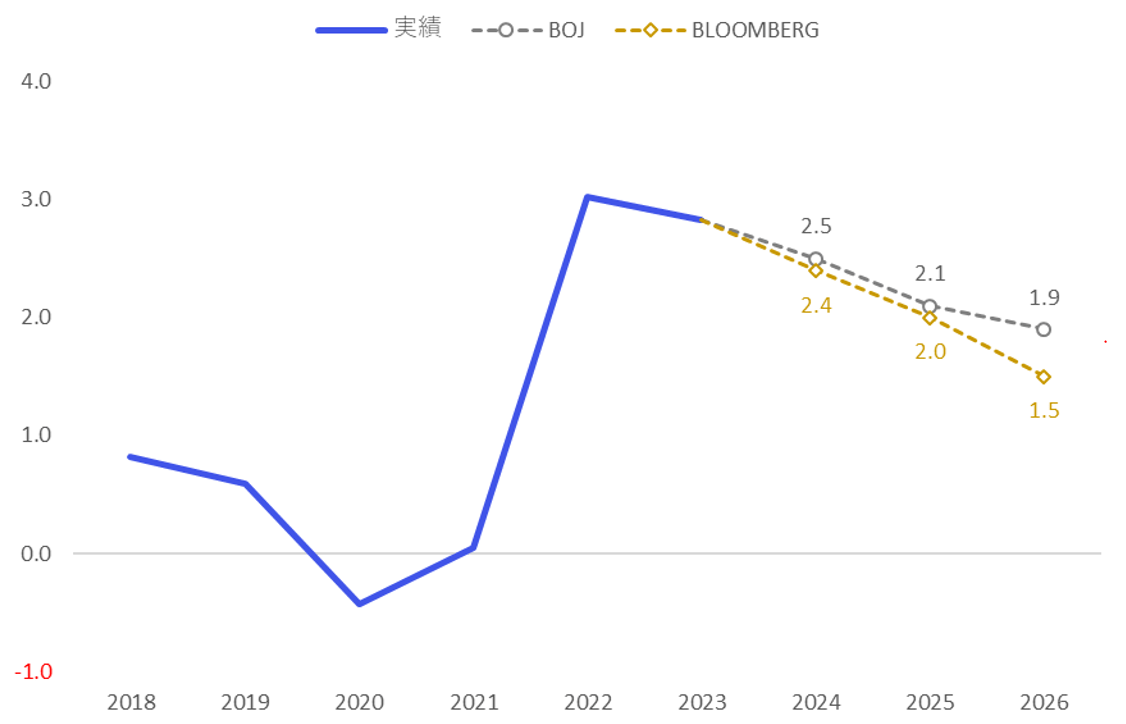

先行きについては、日銀・市場予想ともに緩やかに縮小することが見込まれています(図表4)。コアCPIはここまで、2%後半で推移していることもあり、見通しではエネルギーなどの低下から年後半にかけて縮小していくものとされています。

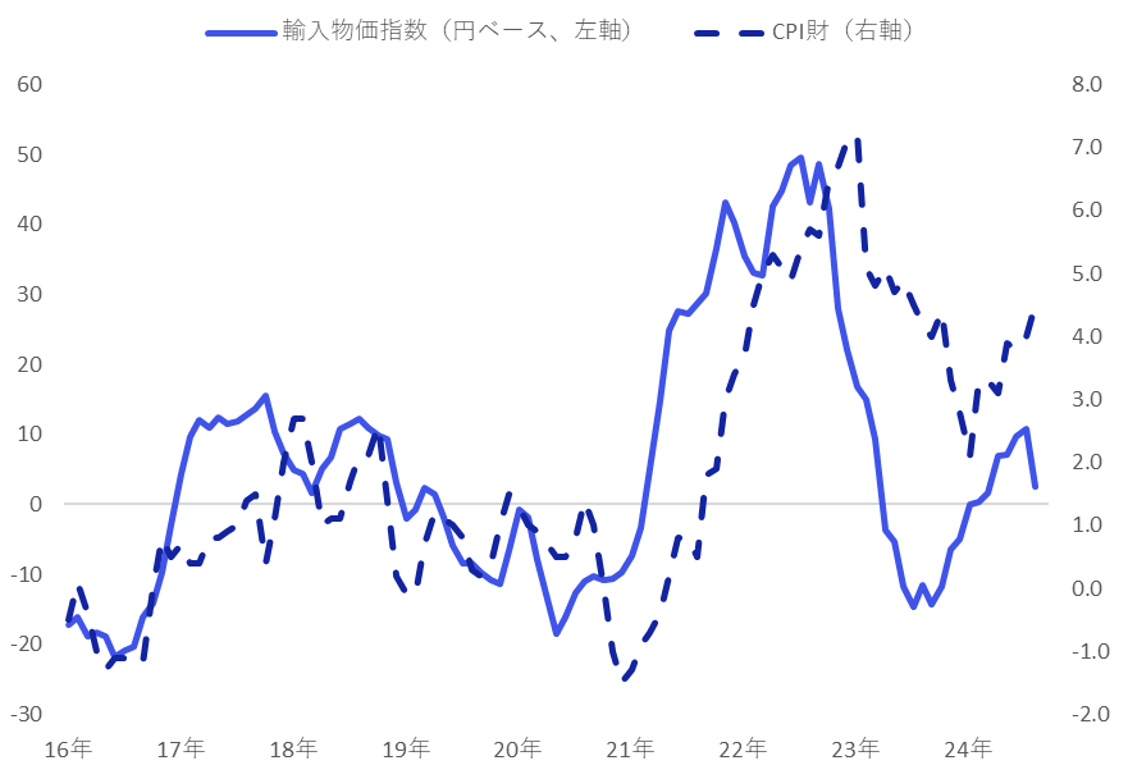

直近の企業物価指数にて、輸入物価指数の鈍化が確認できました。輸入物価から、川上、川下、最終需要財と価格転嫁の流れがありますが、ボトムやピークから波及速度を確認すると、概ね6カ月程度で波及するものと考えられます(図表5)。直近では原油価格も低下傾向にあり、コストプッシュインフレの鈍化が予想されます。

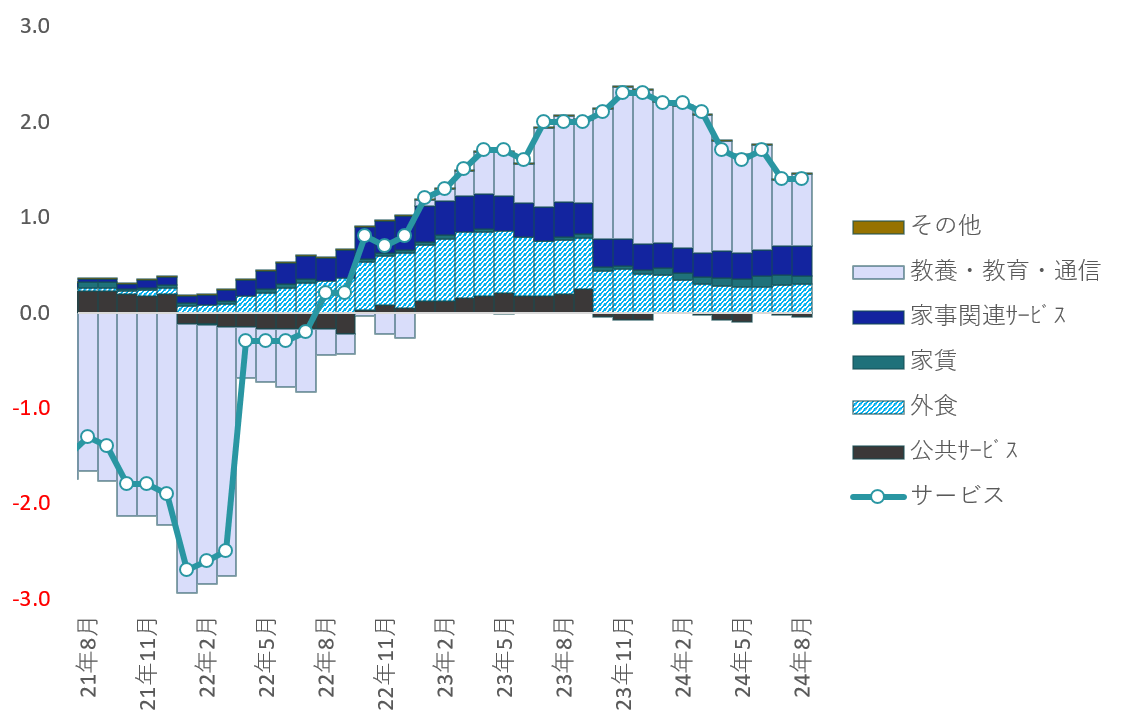

【3】所感:サービスCPIは横ばい、下落品目の増加傾向が懸念点

サービスCPIは横ばいで、足元では価格転嫁が進んでいないことが示唆されます。先月、7月の全国CPIのレポートでは、サービス価格の改定は期初に実施されやすいといった日銀の分析をご紹介しました。図表6にてサービスCPIの寄与度を確認すると、足元では教養・教育・通信といった品目の勢いが落ちていることが原因と考えられます(財・サービス分類のうち教育関連サービスと通信・教養娯楽関連サービスを合算)。

また、一般サービスの外食は今回3.2%の上昇で、復調していることが確認できるものの、2023年春ごろのピーク(同7.6%)からは乖離が見受けられます。

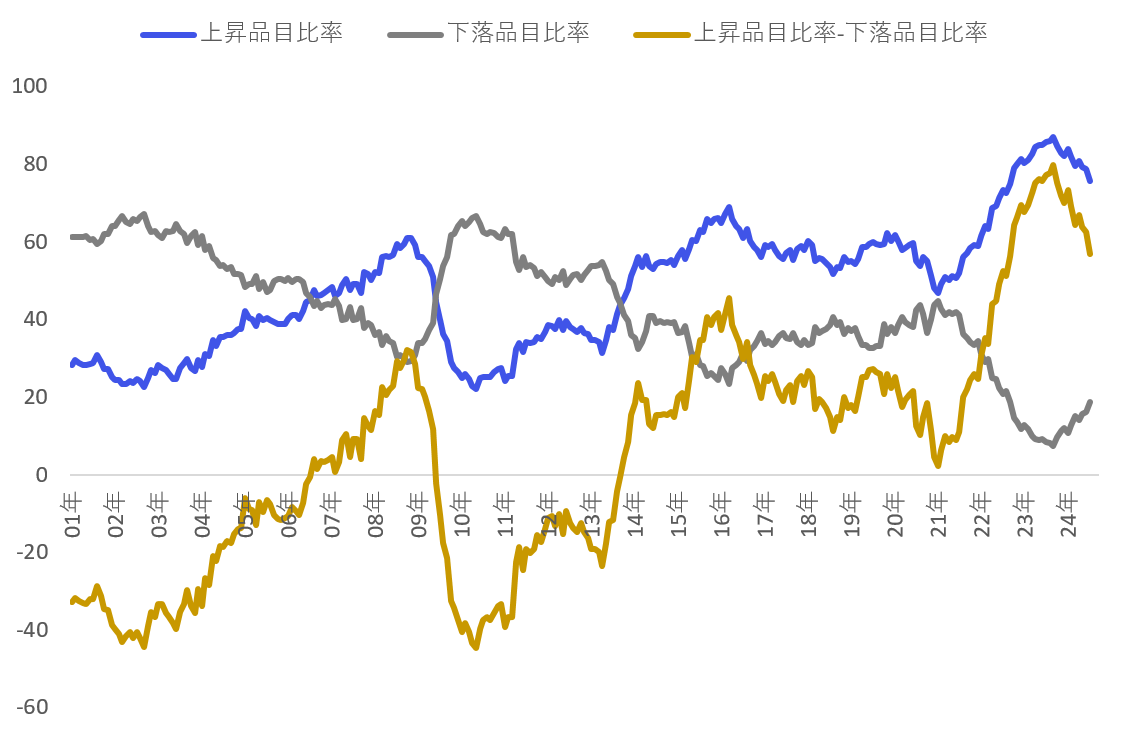

帝国データバンク(※)によると、飲食店等のコスト価格転嫁率は低下傾向にあり、客離れを危惧し価格転嫁が難しいといった企業の声も紹介されており、業態によって価格転嫁できる企業、できない企業の明暗が分かれる様子です。実際に今回のCPIにおいてもコア品目の522品目中、100品目が下落(7月:同94品目)と下落品目が増加傾向にあります。

物価の上昇がコストプッシュ品目に限られ、賃金等に波及するサービス関連品目が下落していくことが懸念材料と考えています。

※帝国データバンク「価格転嫁に関する実態調査(2024年7月)」

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太