新NISAがスタートした2024年の株式相場は、7月までは好調だったものの、8月に大暴落しました。8月2日と5日の2日間で日経平均株価が約6,668円も下落し、為替レートも一時約10円もの円高が進みました。その後、いくらか値は戻したとはいえ、米国株価指数のダウ平均株価やS&P500も含めて値動きの荒い展開が続いています。

そもそもこうした相場変動による資産の減少を抑えるために、国内外の株や債券などに分散投資をしている人も多いことでしょう。しかし、株式相場が好調だと、当初の資産配分から、徐々に株の割合が大きくなっていきます。そして、それを放置していると、株式相場が下落したときに資産の減少が大きくなってしまう可能性が高まります。

そこで検討したいのが、資産の比率の偏りを元に戻す「リバランス」です。リバランスは定期的にすることが大切だとよく言われますが、実際、定期的に行っている人は少ないかもしれません。はたして、リバランスは意味があるのでしょうか? 定期的に行ったほうがいいのかについて検証してみました。

リバランスの2つの方法、「配分変更」と「スイッチング」

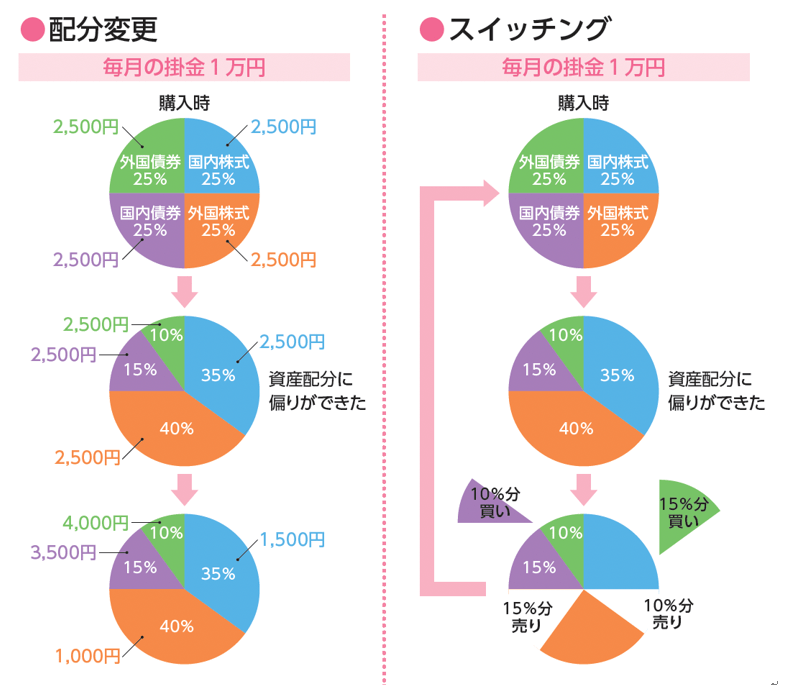

リバランスは、保有している資産の値上がり・値下がりによってずれてしまったポートフォリオの資産配分を元に戻すことです。リバランスには「配分変更」と「スイッチング」の 2つがあります。

配分変更は、毎月の投資金額の配分を変更して資産の比率を元に戻す方法です。増えた商品の購入比率を減らし、減った商品の購入比率を高めることで、今ある資産を売らずにリバランスできます。ただし、配分変更では資産の比率が戻るまでに時間がかかります。

対するスイッチングは、増えた資産を売ってそのお金で減った資産を買うことで資産の比率を元に戻す方法です。スイッチングをすれば、資産の比率は一気に戻ります。

「悠長に構えていたら、相場変動で大きく損をしてしまった」ということにならないようにするには、「スイッチング」の方がベターです。よって今回は、スイッチングによるリバランスを定期的に行ったほうが良いのか、リバランス効果の検証をしていきます。

スイッチングのリバランス効果を国内債券・外国債券・国内株式・外国株式で検証

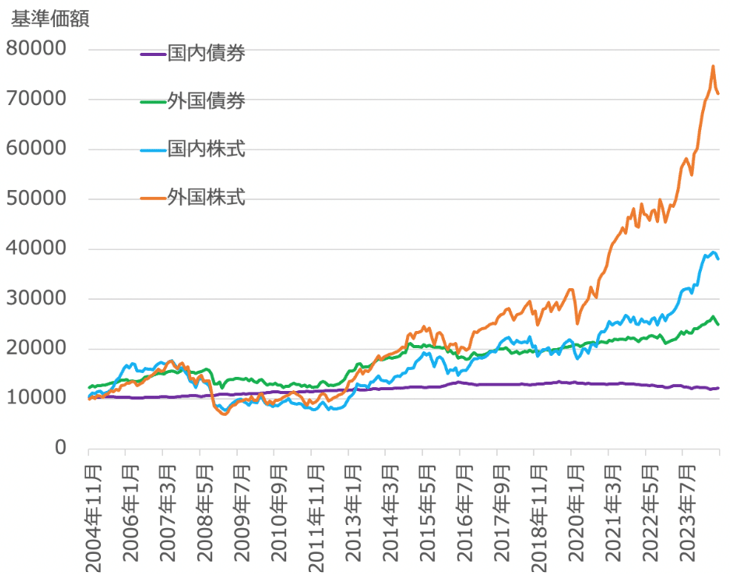

リバランス効果を検証するにあたって、データを確認しておきましょう。国内外の株と債券への投資は、投資信託を通じて投資することとします。具体的には、例として以下のファンドに投資した場合を想定しました。いずれも、基準価額のトラックレコードが長く取れるという理由で選んでいます。

国内債券:三井住友・日本債券インデックス・ファンド

外国債券:三井住友・DC外国債券インデックスファンド

国内株式:DC日本株式インデックスファンドL

外国株式:三井住友・DC外国株式インデックスファンドS

以下、4ファンドの基準価額のデータが取れるのは2004年11月30日からです。この2004年11月30日から2024年8月31日までの月次データを用いて検証しました。

4ファンドの基準価額の推移は次の通りです。

4ファンドの値動きを見ると、明らかに外国株式が上昇していることがわかります。国内株式も近年の株高や一時的に日経平均株価4万円超えなどもあり、以前と比較すると値上がりしているのですが、外国株式のほうがはるかに大きく値上がりしています。

一方、国内債券はほとんど増えていません。そのため、国内債券を加えることで資産の上昇の余地が減ってしまいます。ただ、国内債券は減ってもいません。直近の2024年8月を見ると、国内株式・外国株式・外国債券は明らかに値下がりしているのに対し、国内債券は値下がりしていないことがわかります。国内債券を組み入れることで、リバランス効果が得られるならば良いと考えることもできます。

リバランス検証結果、一括投資の場合は?

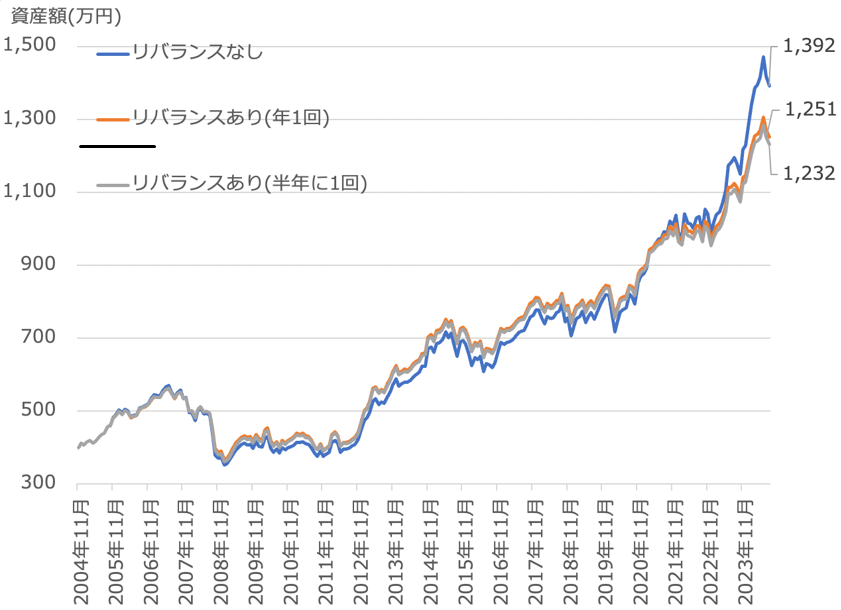

2004年11月30日時点で、100万円ずつ国内債券、外国債券、国内株式、外国株式に一括投資をしたと仮定します。このとき、以下の3つのパターン

・リバランスをしなかった場合

・リバランスを年1回した場合

・リバランスを半年に1回した場合

で資産の推移がどうなるのかを検証した結果が図表3のグラフです。

投資元本は合計400万円です。それに対して2024年8月31日時点の資産額は

・リバランスなし(青)…1392万円

・年1回リバランス(オレンジ)…1251万円

・半年に1回リバランス(グレー)…1232万円

「リバランスなし」が最も資産額が多くなっています。

この結果を見て「リバランスなし」が良いというのは早計です。リバランスなしの場合が最も多くなった理由は、2021年からの株価上昇が顕著だったからです。株価は、直近の2024年8月こそ下落していますが、そこまではおおむね順調に上昇してきました。株価の上昇局面では、株の比率が多い方が株価上昇の恩恵が大きくなるのですから、リバランスなしのほうが良いというのはある意味当然です。

しかし、2008年から2020年までに区切ってみると、違う結果が見えてみます。

資産額は「リバランスなし」(青)よりも、「リバランスあり」(オレンジ・グレー)のほうが多くなっていることがわかります。さらに、リバランスありの場合でも、頻度は半年に1回(グレー)よりも年1回(オレンジ)のほうが良い結果になっていることもわかります。

投資するタイミングや観測期間を変えて色々と検証してみたところ、総じて一定のリバランス効果があることがわかりました。

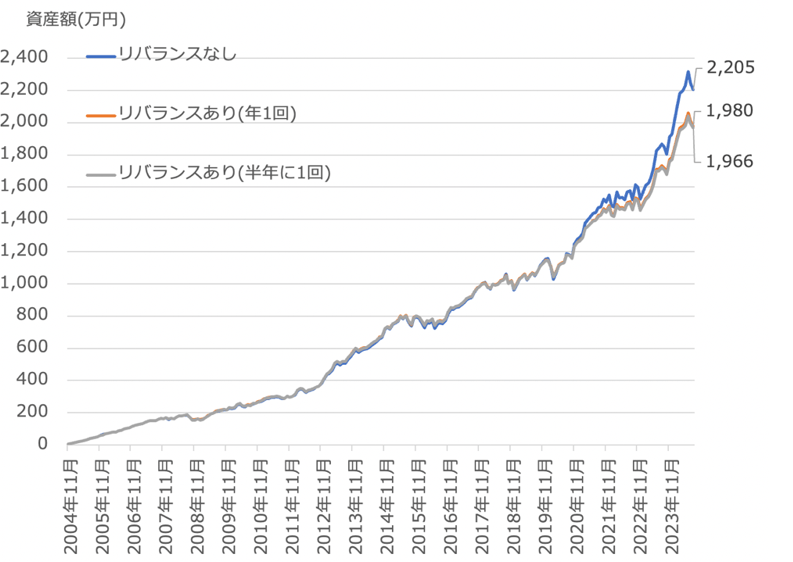

リバランス検証結果、積立投資の場合は?

一括投資のリバランスに効果があることはわかりましたが、実際には多くの方が投資信託を毎月コツコツと積立投資で購入しています。そこで、積立投資の場合のリバランス効果も検証してみました。

一括投資と同様、2004年11月30日から毎月1万円ずつ国内債券、外国債券、国内株式、外国株式に均等投資したと仮定します。このとき、

・リバランスをしなかった場合

・リバランスを年1回した場合

・リバランスを半年に1回した場合

で、資産の推移がどうなるのかを検証した結果が図表5のグラフです。

積立元本合計は952万円です。それに対して2024年8月31日時点の資産額は

・リバランスなし(青)…2205万円

・年1回リバランス(オレンジ)…1980万円

・半年に1回リバランス(グレー)…1966万円

積立投資でも「リバランスなし」の資産額が最も多くなりました。その理由は一括投資の場合と同じで、2021年から株価の上昇局面を迎えていたからです。

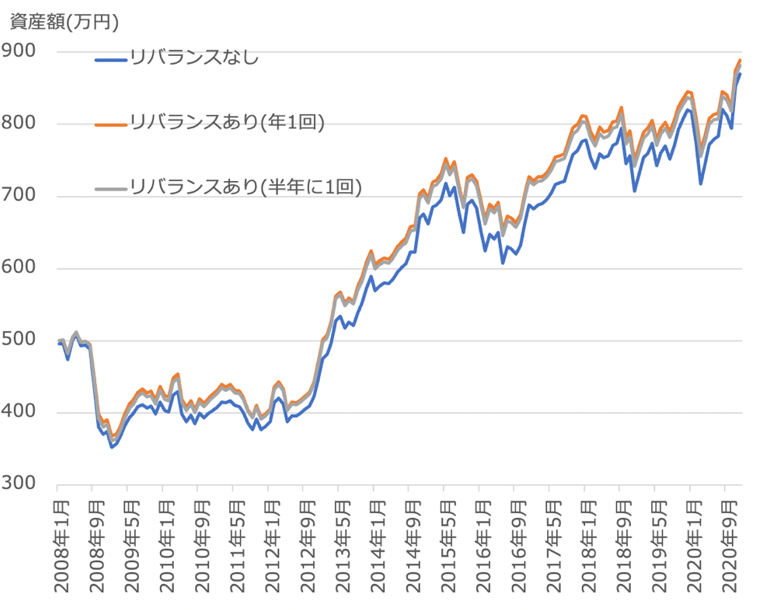

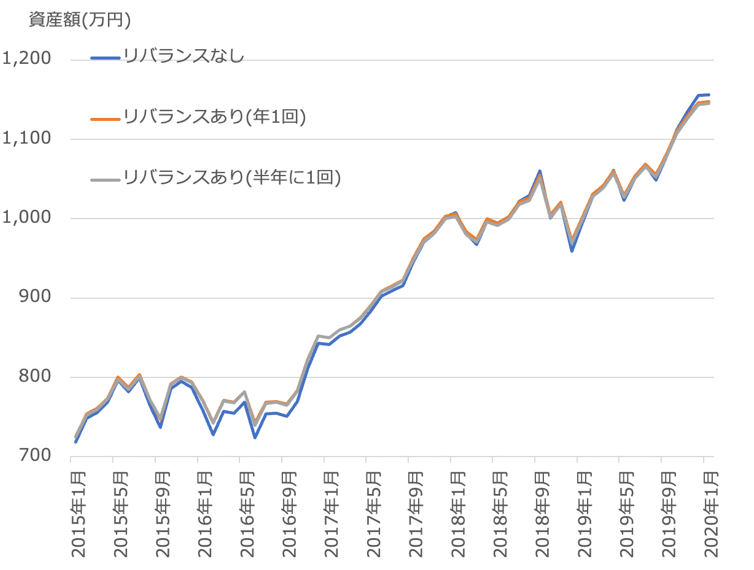

また、一括投資と同様、2008年から2020年まではリバランスありのパフォーマンスのほうが良くなります。ここでは2015年から2020年のグラフを拡大して見てみましょう。

グラフが重なっているため少々わかりにくいかもしれませんが、この期間の資産額は全体的に「リバランスなし」(青)よりも「リバランスあり」(オレンジ・グレー)のほうが上になっています。つまり、株価が値下がりしている時期・停滞している時期はリバランス効果が高いのです。リバランス頻度も同様で、「半年に1回」(グレー)より「年1回」(オレンジ)のほうが良いことがわかります。

積立投資でも一括投資と同様に、積立投資を始めるタイミングや観測期間を変えて検証しましたが、総じて一定のリバランス効果があることが分かりました。

下落相場・株価停滞に備えてリバランスをしておこう

スイッチングによるリバランスの検証をした結果、

・株価上昇が続く相場では「リバランスなし」のパフォーマンスが最も良くなる

・下落相場や株価が停滞している時期は「リバランス効果」が高い

・リバランス頻度は「年1回」程度で十分

ということがわかりました。

市場が値上がりしているときは、リバランスなしのパフォーマンスが最もよくなるのは当然です。好調なときにスイッチングするなんてもったいないと思われるかもしれません。しかし、大事なのは暴落・下落相場や株価が停滞している時期に備えることです。

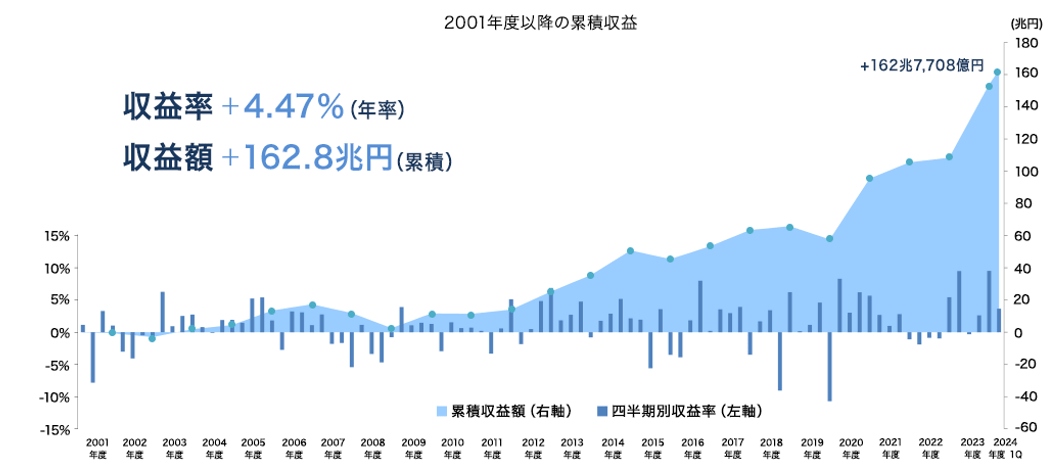

実際、今回の検証と同様に、国内外の株と債券の4資産に均等に投資をしている、世界最大の機関投資家がいます。それは、我が国の年金積立金を運用する、GPIF(年金積立金管理運用独立行政法人)です。

GPIFは、2001年から運用を開始しました。そこから約23年経った2024年度第1四半期時点の運用による収益率は年率+4.47%、累積収益額は約162.8兆円になっています。

分散投資をしていても、資産を減らしているタイミングがあります。しかし、総じて、損する回数や損する幅を少なくしながら、堅実に利益を積み上げている印象です。

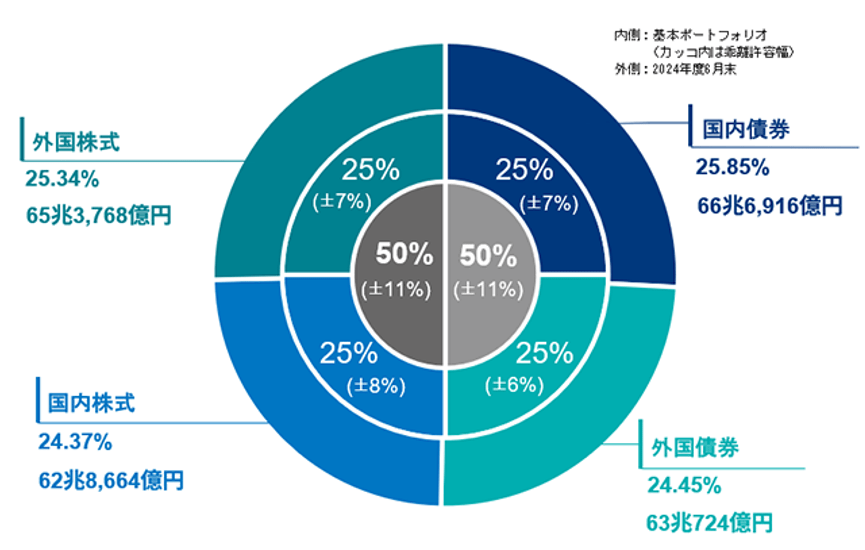

GPIFの基本ポートフォリオは、国内債券・外国債券・国内株式・外国株式の4資産に25%ずつ投資するものです。

各資産には±6~8%、株式と債券には±11%の変動が認められています(乖離許容幅)。とはいえ、2024年6月末時点ではほぼ25%ずつになっています。その成果が累積収益額約162.8兆円につながっているのですから、ポートフォリオの資産の比率を守ることの大切さが見て取れます。

GPIFはリバランスを頻繁に行っています。GPIF「業務実績報告及び自己評価書」(2023年度)によると、2023年度の1年間で62回です。週1回以上のペースで細かく資産の乖離状況を把握して、必要に応じてリバランスをしている計算です。GPIFは規模が大きいため、一度にリバランスすると市場に大きな影響を与えてしまいます。そのため、こまめにリバランスをしているものとみられます。

ただ、個人投資家が毎週のようにリバランスするのは手間がかかります。検証結果からもわかるように、リバランスの効果は年2回より1回のほうが高かったことから、リバランスは年1回で十分でしょう。

年1回のリバランスといっても、大して資産の比率が変化していないのであれば、無理やりリバランスする必要はありません。アクティブファンドに投資している場合、商品によっては、リバランスするたびに手数料(売却時にかかる「信託財産留保額」)がかかってしまう場合もあります。目安としては、当初の資産配分から15%~20%乖離したときにリバランスを検討すればよいでしょう。

リバランスがどうしても面倒だという場合には、1本で複数の資産に投資するバランス型の投資信託を選べばよいでしょう。バランス型(資産配分固定型)は、リバランスを自動的にしてくれるので、リバランスを考える手間がなくせます。

2024年8月に起こったような下落は度々起こり、過去を振り返れば数年に1度のタイミングで暴落は起こっています。分散投資を実行している場合は、年に1回はリバランスを行い、資産の値下がり耐性を高めておくのがよいでしょう。