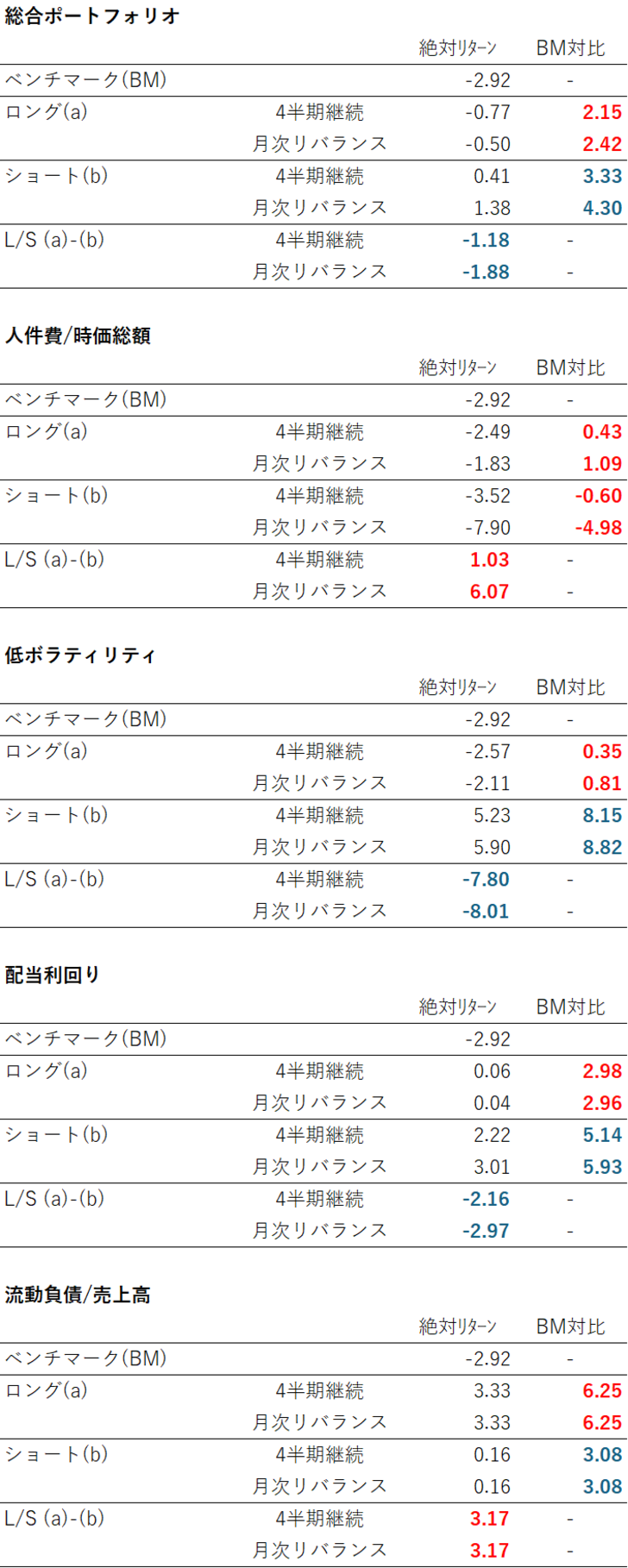

統合ポートフォリオ 荒れ相場の中、2ヶ月連続のアウトパフォーム

6月末から公開しているモデル・ポートフォリオの月次パフォーマンス・レビューを行った。2024年の8月は令和版ブラック・マンデーが起きるなど、大波乱の相場となったが、この荒れ相場のなか、4つの戦略はどのようなパフォーマンスとなっただろうか。

結果は、概ね予想通りであった。結果を以下の表に示す。4つの戦略を統合した総合ポートフォリオと、それに続いて4つの戦略ごとのパフォーマンスを表示してある。

ぱっと見て把握しやすいように、「うまくいった」パフォーマンスは赤字、「うまくいかなかった」パフォーマンスを青字で示した。「うまくいった」というのは、例えばロング・ポートフォリオでベンチマークを上回った、ショート・ポートフォリオでベンチマークを下回った、ロング・ショートのプラスなどである。「うまくいかなかった」のは、その逆のパターンだと思ってもらえばよい。

まず総合ポートフォリオについては、ロングは8月もベンチマークを2%超アウトパフォームすることができた。これで7月、8月と激動の相場の中、2ヶ月連続のアウトパフォーマンスである。しかし、ショートが誤算であった。ショートもベンチマークに大幅に勝ち、その結果、ロング・ショートのパフォーマンスはマイナスとなった。

要因は個別の戦略で、低ボラティリティと配当利回りのショートが大きく負けたこと(ショートのリターンがベンチマークを上回る=売った銘柄群がベンチマーク以上に上昇するということ)である。低ボラティリティと配当利回りは、安全性の高い戦略で、8月上旬の急落時にはロングは確かに下値抵抗力を示したが、その後の戻り局面ではショートのほうが大きく戻った。

グッドニュースは「人件費/時価総額」ファクターに賭ける戦略が2ヶ月連続の「完全勝利」となったこと。ロングはBMに勝ち、ショートはBMに負け、その結果、ロング・ショートでプラスのリターンを獲得した。

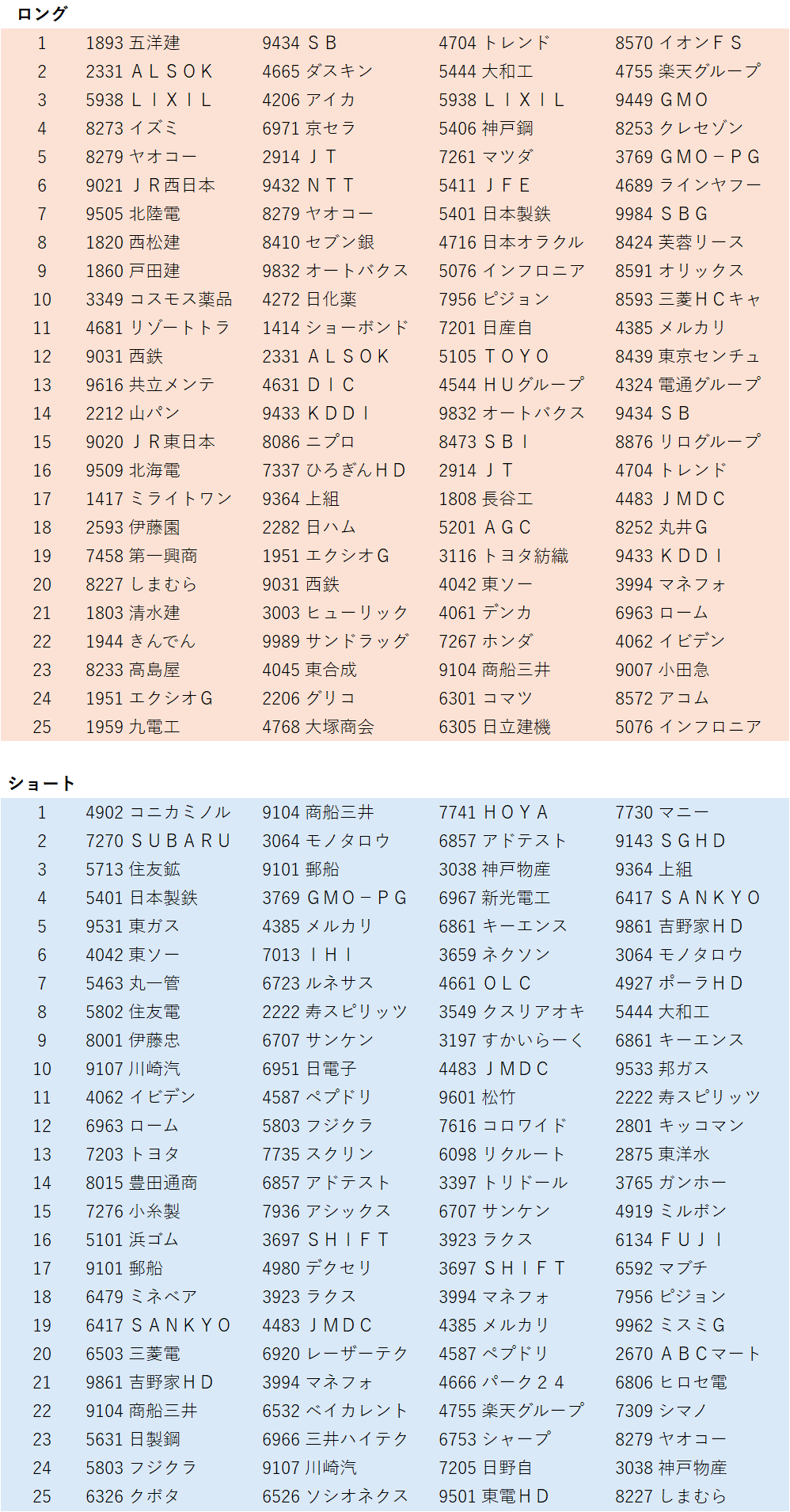

8月末時点リバランス 銘柄リストを公開

8月末リバランスのポートフォリオは以下の通りである。また来月も月初にパフォーマンス・レビューを行う。