2024年8月5日(月)23:00発表(日本時間)

米国 ISM非製造業景気指数

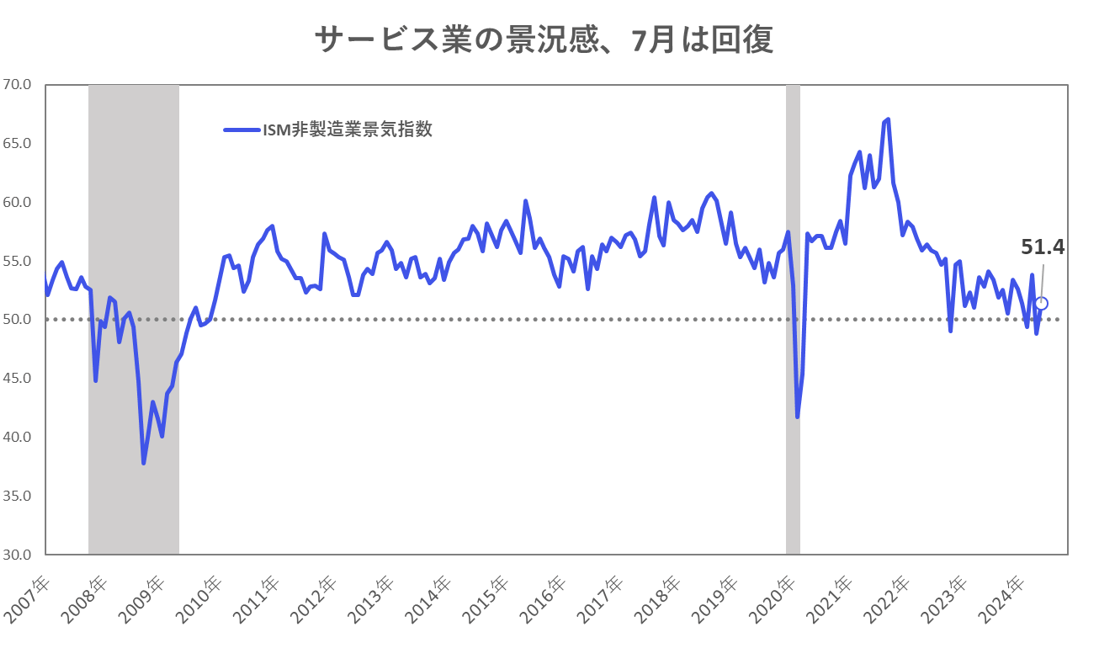

【1】結果:市場予想・前回結果いずれも上回りサービス業の回復を示す

ISM非製造業景気指数(7月)

結果:51.4 予想:51.0

前回:48.8

7月の米ISM非製造業景気指数は51.4を記録し、市場予想と前回結果を上回る結果となりました。前回6月は、好不況の分かれ目となる50を下回り2020年5月以来の低水準となりましたが、今回7月は50を上回りサービス業の回復を示しました。

【2】内容・注目点: 需要は堅調で生産・雇用は安定を示す。夏季の季節性にも注目

そもそもISM非製造業景気指数とは

ISM非製造業景気指数とは、全米供給管理協会(ISM=Institute for Supply Management)が400社以上の購買担当者を対象にアンケート調査を実施し、その結果を指数化したものです。総合指数は、事業活動・生産、新規受注、雇用、入荷遅延の4つのサブ項目から構成され、50以上は景気拡大、50以下は景気後退を示唆します。

その他、総合指数の構成要素以外に、在庫や受注残に関する項目や、インフレ指標として注目される支払価格指数が報告されます。米国経済ではサービス業の占める割合が大きいため、この指数に注目が集まります。

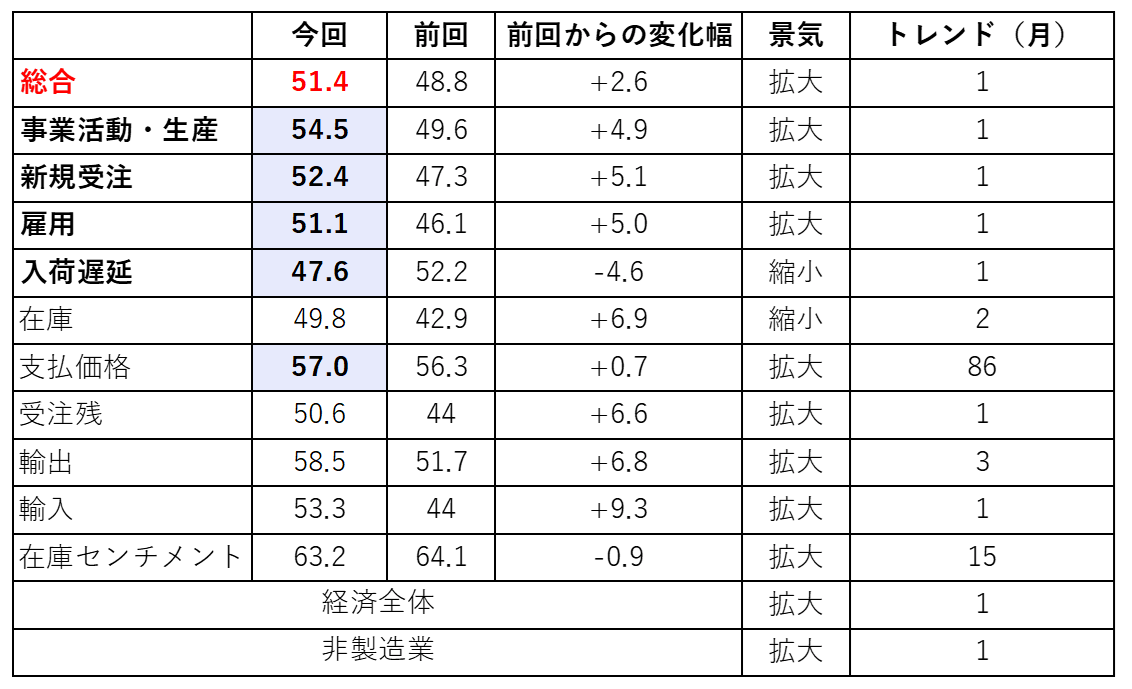

7月結果の詳細・内訳

今回7月の結果は51.4を記録し、前回予想外に50を下回った6月からサービス業は回復を示しました。

総合指数の主な上昇要因は、事業活動、新規受注、雇用指数が平均5ポイント上昇したことです。先行指標とされる新規受注は、6月に縮小に転落しましたが、7月は再び拡大圏に戻り、サービス業における需要が健全であることを示しました。回答者のコメントを見ても「多くのプロジェクトの予定がある」といった回答が確認できます。

また、受注の増加に応じて事業活動・生産も好調でした。回答者のコメントでは、「季節性」に言及したものが見られます。7月に増加を報告した11業種のうち娯楽・レクリエーション、宿泊・レストラン、芸術業界などは、夏季休暇があり天候も良い夏季に好調になることが多く、夏季休暇が終わる8月以降も拡大が続くか注目です。

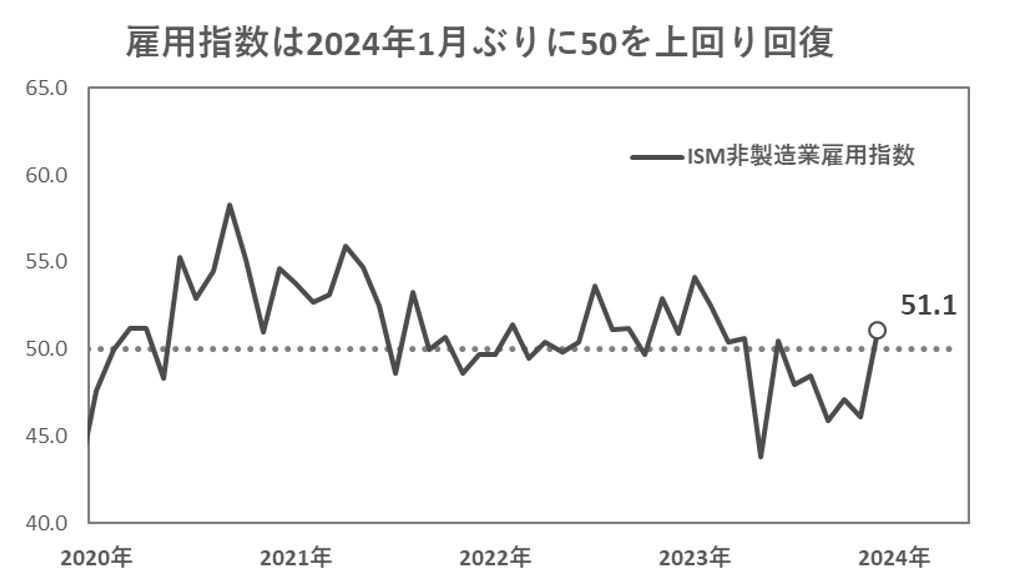

そして、需要の増加に応じて雇用も拡大しています。雇用環境については、先日の雇用統計で失業率が急上昇を見せたことで、労働市場の冷え込みに関する懸念が浮上していましたが、サービス業の雇用は拡大を示し、2024年1月ぶりに50を上回りました。ISMサービス業調査委員会長のスティーブ・ミラー氏も、「急いで再雇用する動きはないものの、雇用凍結や解雇の急増を示唆するものもなかった」と述べています。

一方で、総合指数を構成する要素のうち、入荷遅延は唯一50を下回りました。入荷遅延指数は構成指数で唯一の反転指標で、この指数が上昇(低下)するということは、仕入れ先からの配送がより遅延している(遅延せずに届く)ということを意味します。旺盛な需要に応えられず入荷が遅延している場合や、サプライチェーンの混乱等により上昇します。

今回、新規受注や事業活動が増加しているなかで入荷遅延指数が低下したということは、サプライチェーンの改善が示唆されます。実際に回答者のコメントからも「流通の回復」や「供給は十分」といった回答が確認できます。

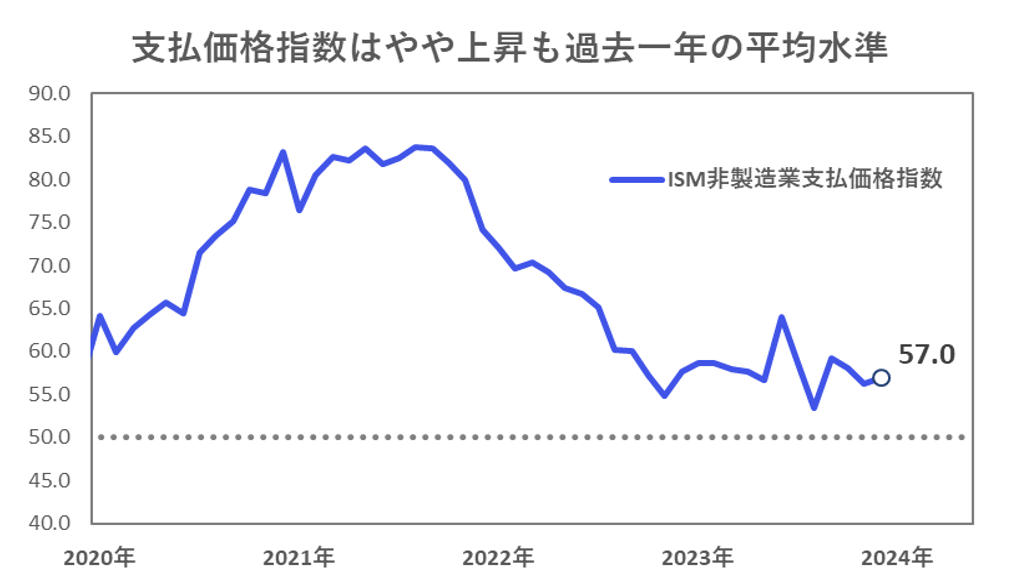

支払価格指数は、前回6月の56.3から7月には57.0にやや上昇しました。2021年、2022年から比べるとサービス業におけるインフレ圧力は緩和されつつありますが、依然として50を上回る高水準にあります。企業のコメントからも「コスト増による消費抑制」といった指摘が出ており、引き続きインフレ関連は注意が必要です。

【3】所感:急速な景気後退懸念が和らぐまずまずの結果

ここのところ製造業の景況感の悪化や、失業率の悪化から景気後退懸念が強く意識されていましたが、今回サービス業の景況感が回復を示したことで、ひとまず安心感を与える結果となりました。

とはいえ、中長期的な低下トレンドは続いており、4月から7月までの総合指数の平均値はパンデミック発生以来最低となっています。また、米国大統領選挙をめぐる不確実性も指摘されています。事業における意思決定の延期が大統領選前まで続くのであれば、今後数ヶ月の下押し要因となるかもしれません。

さらに、ISMの指数は前月と比較した景況感であるため、9月の反動には注意が必要です。急速な景気後退懸念は和らいだものの、これでもって警戒が不要になったとは言えず、目先の焦点は8月15日に発表される小売売上高に移ります。

フィナンシャル・インテリジェンス部 岡 功祐