先週の振り返り(7月29日週)=米ドル/円、最大8円以上の急落

米ドル/円の下落が大きく拡大した理由

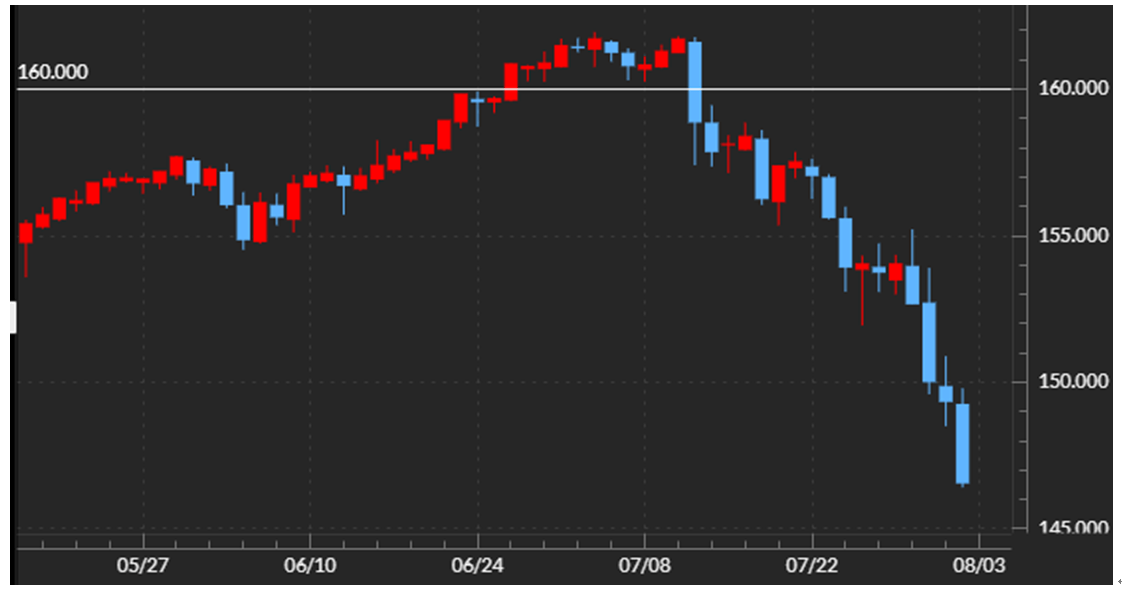

先週の米ドル/円は週末にかけて146円台まで一段安になりました。高値は155円台だったので、1週間で最大8円以上の急落となりました(図表1参照)。では、なぜこのように米ドル/円の下落が大きく拡大するところとなったのか。

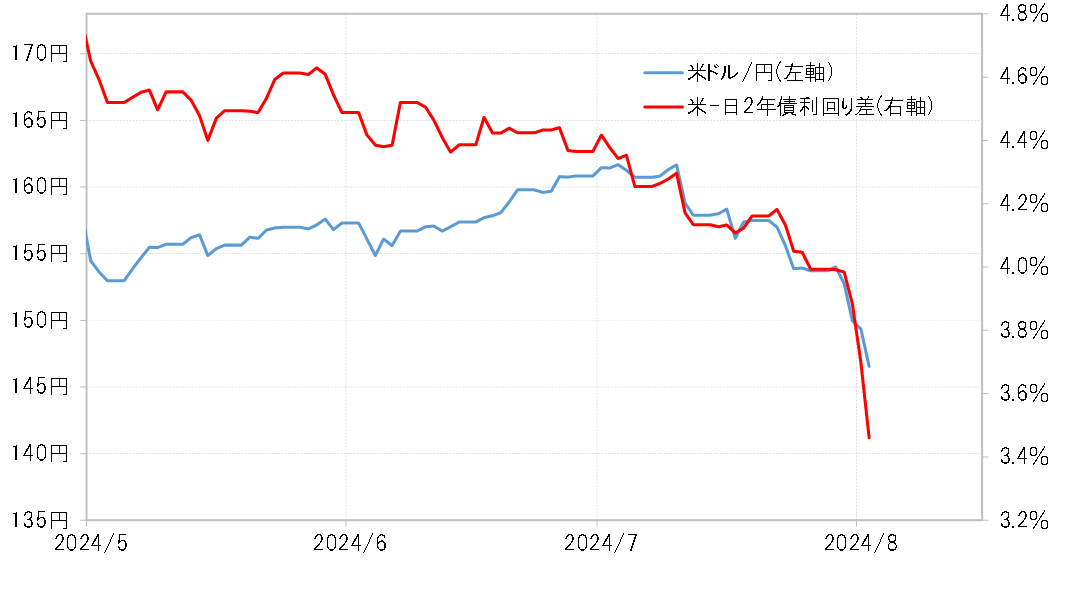

先週の米ドル/円の下落は、日米の金融政策を反映する2年債利回り差円劣位縮小とほぼ連動したものでした(図表2参照)。金利差円劣位が縮小したのは、水曜日(7月31日)に日銀が利上げを行ったこと、そして先週発表された米経済指標について、予想より弱い結果が続いたことから、早期の米利下げ予想が広がったことを受けた結果と言えるでしょう。

金利差円劣位縮小と米ドル/円の下落が連動し始めた理由

金利差円劣位の縮小は先週一段とペースアップしたものの、流れとしては5月以降ずっと続いてきたものでした。ただ、このような金利差円劣位縮小と米ドル/円の下落が連動し始めたのは7月の途中からになります。では、7月の途中から変わったことは何か。

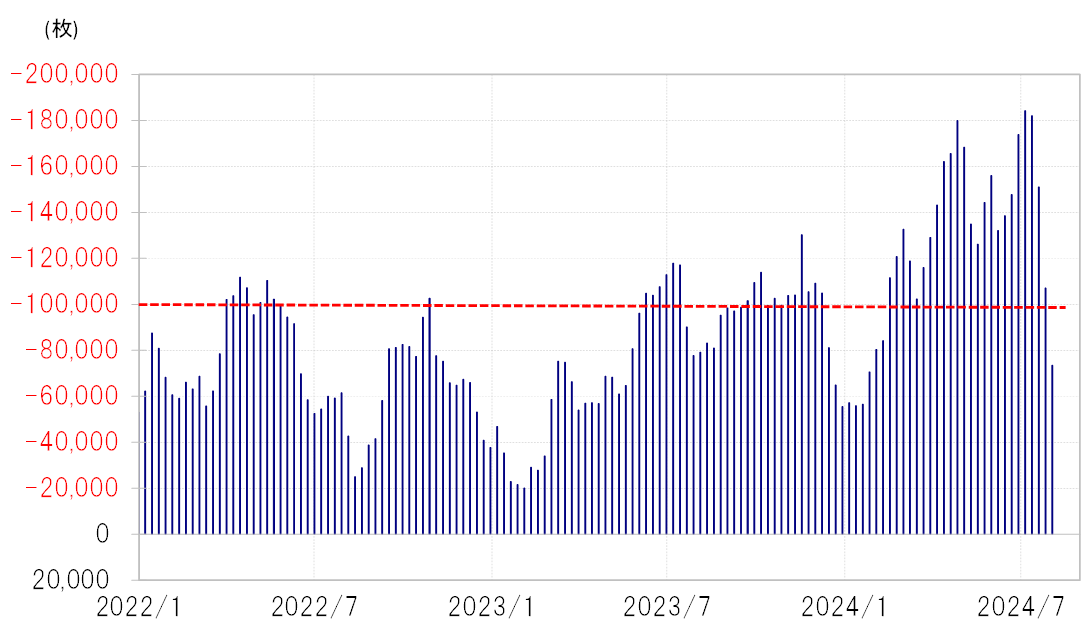

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、7月初めにかけて売り越し(米ドル買い越し)が18万枚以上と過去最高規模まで拡大しました。ところが、その後からこの米ドル買い・円売りポジションは縮小に転換、先週の円売り越しは10万枚まで縮小しました(図表3参照)。

以上のように見ると、投機筋が米ドル買い・円売りを続け、161円と言うこの間の高値まで米ドル/円が上昇する中では、金利差円劣位縮小にはほぼ無反応だったのが、米ドル買い・円売りポジションの縮小が始まると金利差円劣位縮小と連動するようになったという見方もできるでしょう。

過去最高規模に拡大した投機筋の米ドル買い・円売りポジションが縮小に転じたのは、過度に米ドル買い・円売りに傾斜した状況の修正ということがあったと考えられます。そのようにポジション調整で米ドル売り・円買いに動くと、金利差円劣位といった米ドル売り・円買い材料に過敏に反応するようになったということではないでしょうか。

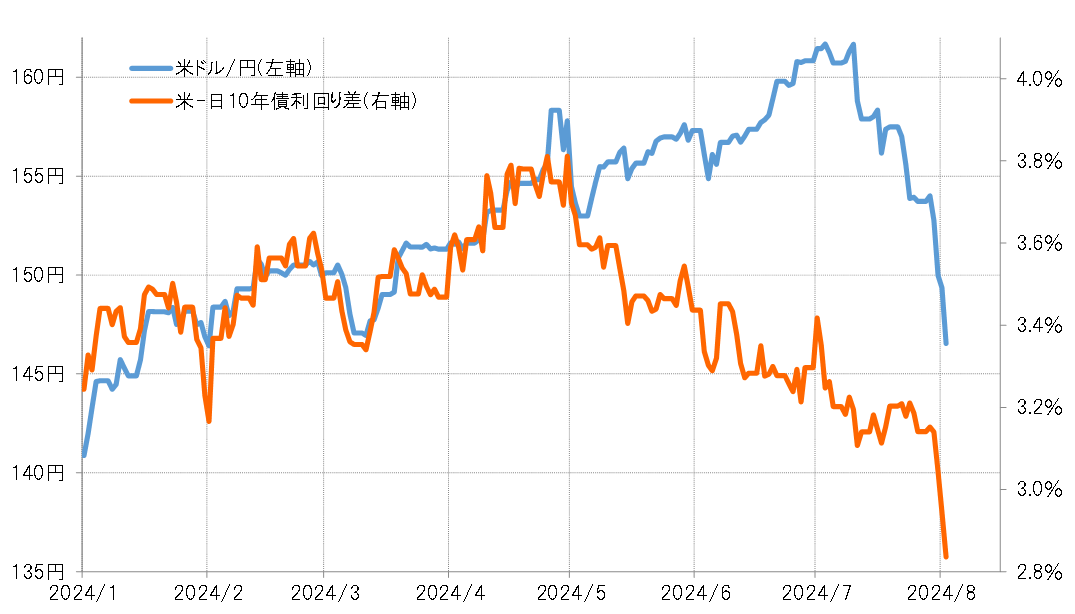

7月初めにかけて161円まで米ドル/円が上昇した動きは、日米金利差から大きくかい離したものでした(図表4参照)。金利差円劣位が縮小しても日米10年債利回り差で見ると、なお3%以上もの大幅な円劣位は円売りにとって圧倒的に有利なことに変わりない―、それが金利差円劣位縮小を尻目に投機筋が米ドル買い・円売りを継続した理由だったと考えられます。そしてその中で、161円まで上昇した頃には、投機筋の米ドル買い・円売りポジションは過去最大規模に膨らんでいた。それは、客観的に見ると過剰な米ドル買い・円売りのリスクテークだったかもしれません。

行き過ぎた米ドル買い・円売りリスクテークの修正を始めたところ、日銀の利上げなどをきっかけにそれが勢い付くところとなってしまった。その結果、米ドル買い・円売りポジションの手仕舞いに伴う米ドル売り・円買いが、7月初めの161円台からほんの1ヶ月で146円台まで、約15円もの米ドル/円急落をもたらしたプライムムーバーだったのではないでしょうか。

今週(8月5日週)の注目点=加速する米利下げ予想

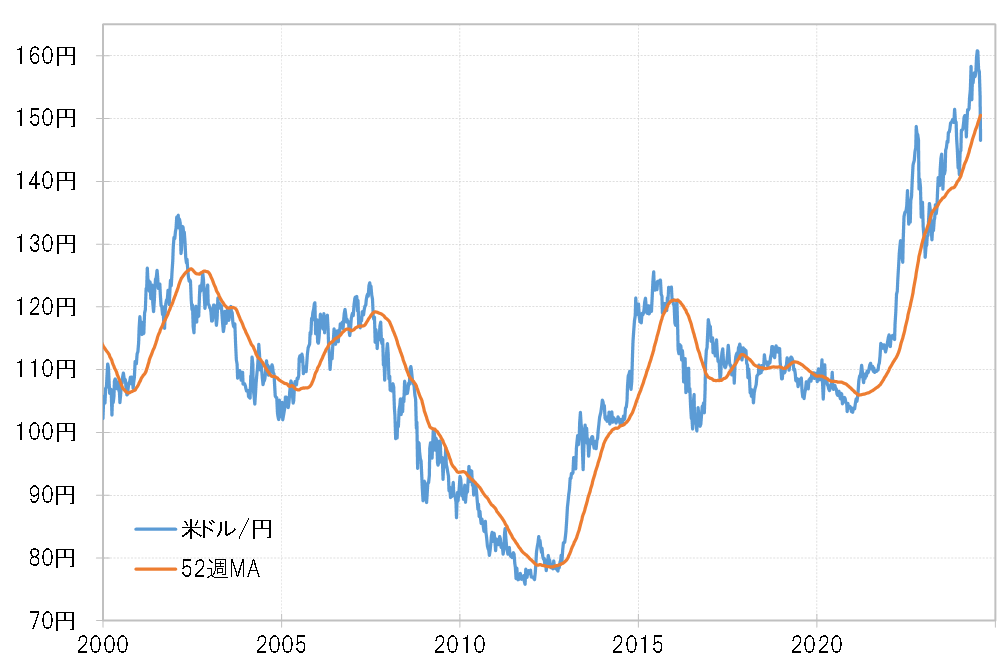

米ドル/円が本格的に52週MAを下回る場合、トレンド転換の可能性

こうした中で、米ドル/円は足下で150円程度の52週MA(移動平均線)を大きく割れてきました(図表5参照)。経験的には、円安トレンドの中のあくまで一時的な円高に過ぎないなら52週MA前後までがせいぜいです。ただし、本格的に52週MAを下回ってくるようなら、すでに円安レンドはあの161円で終わり、数年続く円高トレンドへ転換した可能性が高くなります。

その意味では、目先の動きはまだギリギリ一時的円高の可能性を残しながら、さらに145円も大きく割れるようなら、いよいよ円高トレンドへ転換した可能性が高まるといった重要な分岐点を迎えている可能性が高そうです。

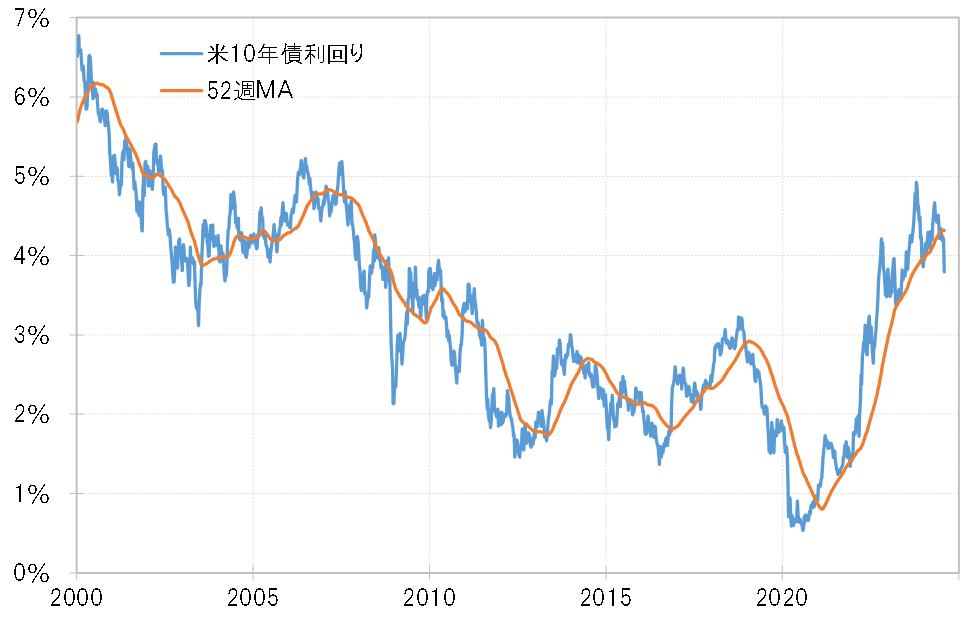

米10年債利回りは、金利低下トレンドへ転換した可能性

米ドル/円に大きく影響する米10年債利回りは、足下4.3%の52週MAを大きく割り込み、すでに金利低下トレンドへ転換した可能性が高くなってきました(図表6参照)。米金利低下がここに来て加速したようになった背景には、2日に発表された米7月雇用統計が予想よりかなり弱い結果となったことなどから、米景気減速への懸念が高くなってきたということがあるでしょう。

そうした中で先週は後半にかけて、景気の先行指標でもある米国の主要な株価指数も急落となりました。これを受けて、米利下げについても、次回9月FOMC(米連邦公開市場委員会)前の緊急利下げや0.5%以上の大幅利下げ予想も浮上してきました。

米ドル/円の予想レンジは144~150円中心

今週は、ISM(米供給管理協会)非製造業景気指数などの発表が予定されていることから、それらの結果や株価動向を受けて、利下げ予想の変化の有無が大きな焦点になりそうです。一方で投機筋の米ドル買いポジションについては、最近にかけての米ドル急落により含み損が増えている懸念もあることから、米ドル反発局面では損失を確定する米ドル売りが上値を重くすることが予想されます。

以上を踏まえると、今週の米ドル/円の予想レンジは144~150円中心で米ドル反発の限界を確認する展開を想定したいと思います。