予想外ではなく、むしろ「マニュアル通り」か?

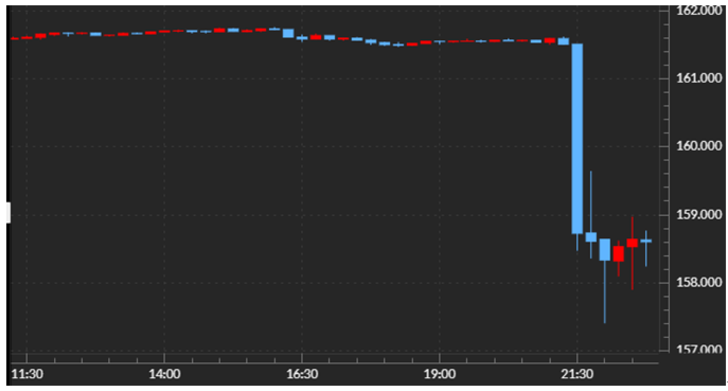

7月11日、米6月CPI(消費者物価指数)が予想より弱い結果だったことを受けて米ドル/円が少し下落すると、その下落はすぐに急加速し、一気に157円台まで一段安となった(図表1参照)。これは、日本の通貨当局による米ドル売り介入が、5月1日以来約2ヶ月ぶりに行われた影響が大きかったことが、その後、次第に明らかになっていった。

2022年以降の日本の通貨当局による為替市場への介入額は1兆円以上の大規模になることが珍しくなかった。この結果、日銀の資金需給予想とのかい離からの介入額の推計は、かなり精度が高くなっていた。この推計方法から、7月11日は3兆円規模の米ドル売り・円買い介入が行われた可能性が高くなった。

この介入について、マーケットでは予想外との受け止め方が多かったのではないか。日本の通貨当局による米ドル売り介入は、4月29日と5月1日に行われた可能性が高かったが、その後間もなく、米イエレン財務長官が介入をけん制したとみられる発言を何度か繰り返したことから、「米国の反対で日本の3度目の介入はない」との受け止め方が広がったと見られたからだ。

このように見ると、確かに今回の介入は予想外だろう。ただし、本当に予想外ということだったのか。実は今回の介入はこの間の介入の条件を満たすものであり、その意味ではむしろ「マニュアル通り」だったということかもしれない。

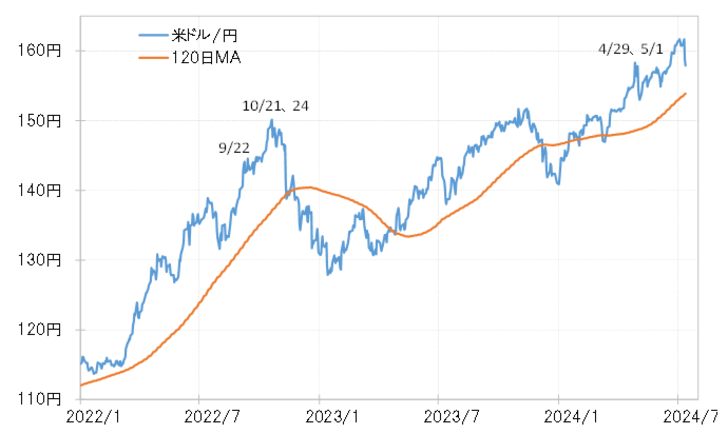

私は、7月8日付けのレポートで、2022年以降行われた5回の米ドル売り・円買い介入は、2つの条件を満たしていたと説明した。2つの条件とは、(1)前回の米ドル売り介入のピークを越えて円安が進む、(2)その米ドル高・円安が120日MAを5%以上と大きく上回るということ(図表2、3参照)。では今回はどうだったのか。

今回の米ドル売り介入は、上述のように7月11日の米CPI発表から間もなく、161円以上で行われたとみられている。これは、(1)前回の米ドル売り介入のピーク(160円)を越えて円安が進むという条件を満たしていた。では、(2)その米ドル高・円安が120日MAを5%以上と大きく上回るということについてはどうか。この11日時点で、161円台後半は、当時の120日MAを5%以上上回っていたので、その意味ではこの条件も満たしていたようだ。以上のように見ると、今回の「3度目の介入」は、予想外どころか、むしろこれまでの介入パターン通りだったということになるのではないか。

2022年以降、歴史的円安が展開する中で、これまで円安阻止介入が何度か行われてきた。その中で、市場筋からすると、以下のような幾つかの疑問があっただろう。

(1)なぜ2023年は介入しなかったのか。

(2)なぜ2024年4月、それまでの円安値151円を更新してもすぐに介入しなかったのか。

(3)なぜ2024年5月の「イエレン発言」以降介入しなかったのか。

以上の3つの疑問を全て解消できるのは、これまで見てきた介入の2つの条件だ。その意味では、この先、4度目、5度目の介入があるかについて、2つの条件は引き続き参考にする必要があるのではないか。