3年連続の「7月の米ドル安・円高」

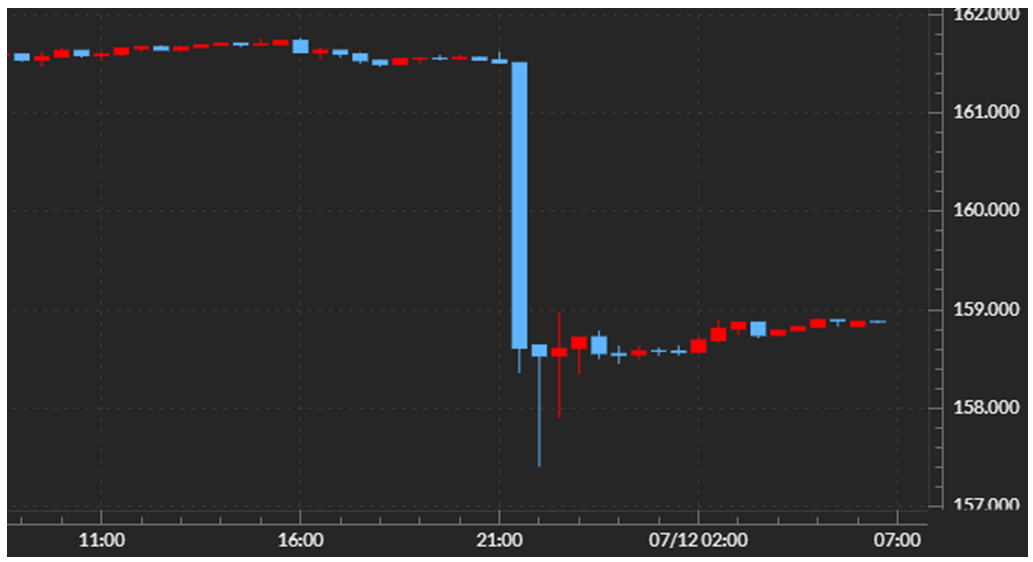

米ドル/円は7月11日、米6月CPI(消費者物価指数)発表後に、161円台後半から一時は157円台まで、最大で4円以上の急落となった(図表1参照)。突然の米ドル/円急落だったことから、日本の通貨当局による米ドル売り介入との見方も一部に浮上したようだ。ただ、2022年以降、日本の通貨当局の米ドル売り介入が行われた日には、最大で5円程度の米ドル急落となっていた。今回はそれに近い米ドル急落ではあるものの、介入のあった日の米ドル下落幅よりは僅かに小さかった印象だ。

一方で、2022年9~10月の米ドル介入局面では、何度か介入の噂が流れたものの、実際には介入は行われていなかったケースもあった。これらのケースでは、米ドル下落幅は3円未満で、今回よりはもっと小幅にとどまっていた。その意味では、今回の場合も噂に過ぎず、実際に介入がなかったとすれば、その割に米ドル下落幅は大きかったと言えそうだ。

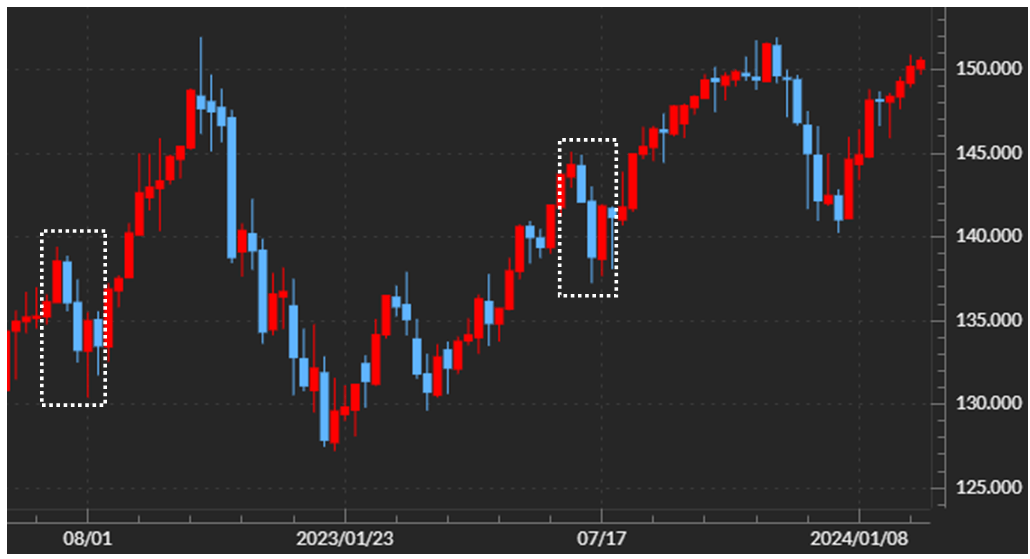

7月というタイミングで言えば、過去2年連続で米ドル急落が起こっていた(図表2参照)。つまり、7月は米ドル急落が起こりやすいタイミングで、今回も3年連続の「7月の米ドル安・円高」だったという言い方はできそうだ。

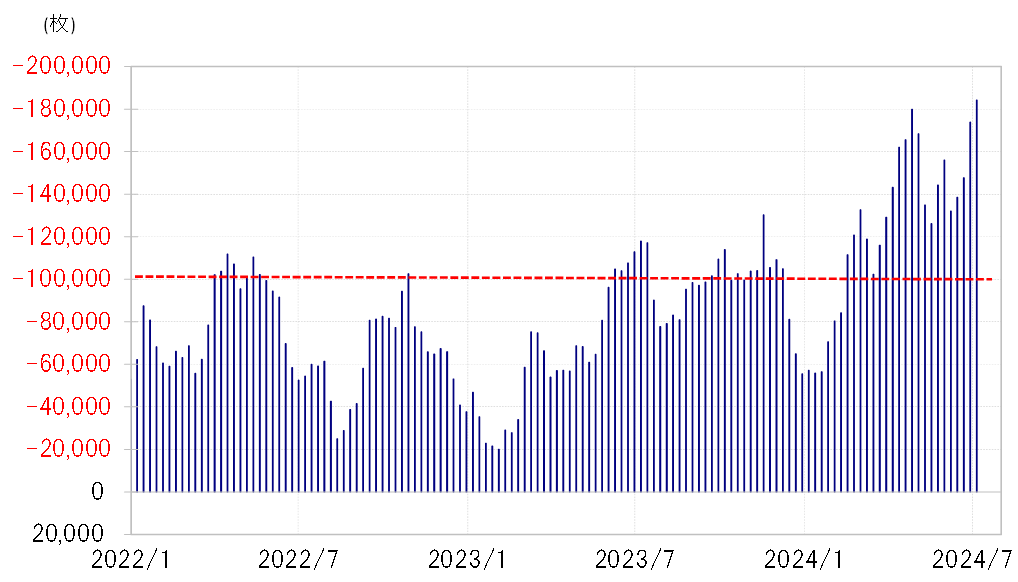

7月に米ドル安・円高に動きやすい背景には、米ドル買い・円売りに大きく傾斜したポジション調整が起こりやすいという可能性が考えられた。そのポジションは、例えばCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)が、先週の段階で18万枚以上に拡大し、ほぼ過去最大規模となっていた(図表3、4参照)。

このように見ると、過去2年以上に、米ドル買い・円売りに傾斜し過ぎたポジションの調整で、米ドル売り・円買いが拡大しやすい状況にあったようだ。それが、日本の通貨当局による米ドル売り介入が疑われるほどの米ドル急落をもたらした可能性は十分あるだろう。

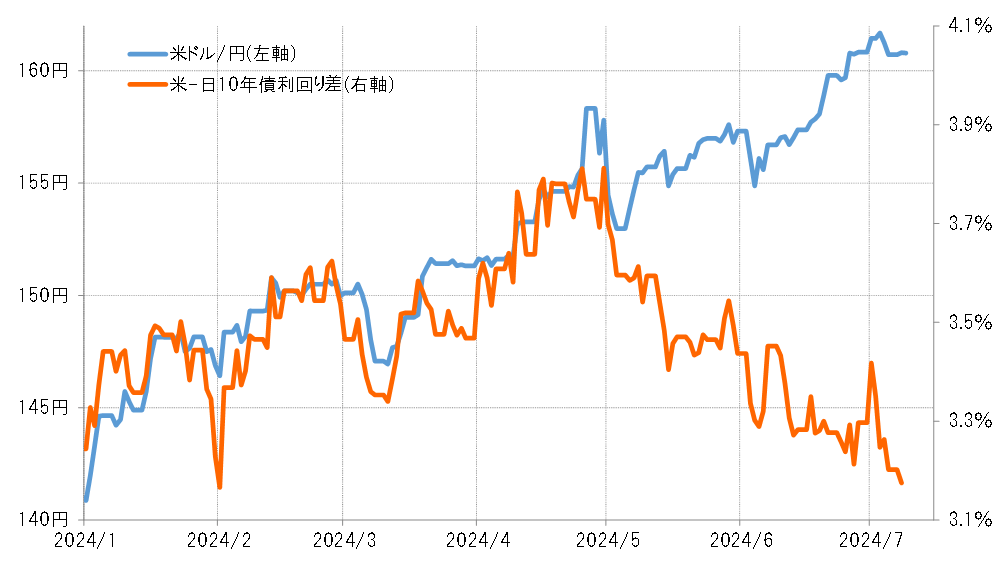

そもそも、このところの米ドル高・円安は、日米金利差から異例なまでに大きくかい離した動きとなっていた(図表5参照)。この背景には、金利差が縮小しても、日米10年債利回り差で見ると、なお3%以上と大幅な米ドル優位・円劣位の中では、圧倒的に有利な円売りを投機筋が続けてきた影響があったと考えられる。

ただそうした投機筋の米ドル買い・円売りも、上述のようにCFTC統計などを参考にすると過去最大規模に拡大、行き過ぎ懸念が強くなっていたことから、ポジション調整の影響も大きくなったということではないか。