円安から円高への転換の手掛かり

米景気に減速の可能性が出てきた。米実質GDP伸び率(前期比年率)は、2023年後半3%を大きく上回り、歴史的なインフレ対策で大幅利上げを行った中で、「予想以上に強い米景気」が続いた。しかし2024年に入り、1~3月期は1%台に低下した。その上で4~6月期についても、定評の高いアトランタ連銀の経済予測モデルのGDPナウは、最新時点で1.5%と予想しており、2四半期連続で四半期成長率が1%台にとどまる可能性が出てきた。

こうした中で、金利市場では早期の米利下げ期待が再拡大してきたようだ。具体的には、9月に最初の利下げが行われ、年内に2回の利下げが行われるという見方が広がってきたとされる。ただ、その見方はどうなのだろうか。

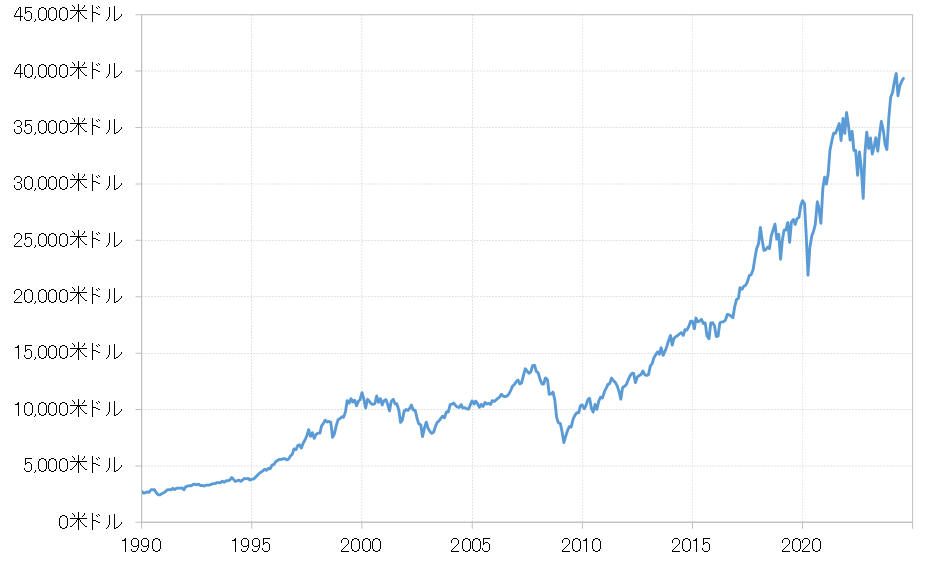

代表的な景気の先行指標の1つは株価だが、株価はNYダウなどなお最高値圏での推移が続いている(図表1参照)。経済指標からは、景気の減速の可能性が出てきたものの、基本的に景気の先行き指標である株価が最高値圏で推移しているということは、素直に受け止めるなら、未だ景気の先行き減速は懸念されていないということなのではないか。

未だ景気の先行き減速が微妙な中での「早過ぎる利下げ」は、「物価の番人」であるFRB(米連邦準備制度理事会)が警戒を続けるインフレを再燃させかねない要因だろう。

以上のように見ると、仮に米景気の減速の可能性がこの先も続くとして、FRBが利下げを始めるかは、米国株の動向が鍵になるのではないか。では、米国株が下落に転じ、景気の先行き減速の可能性が高まることで、米利下げが現実味を増すのだろうか。

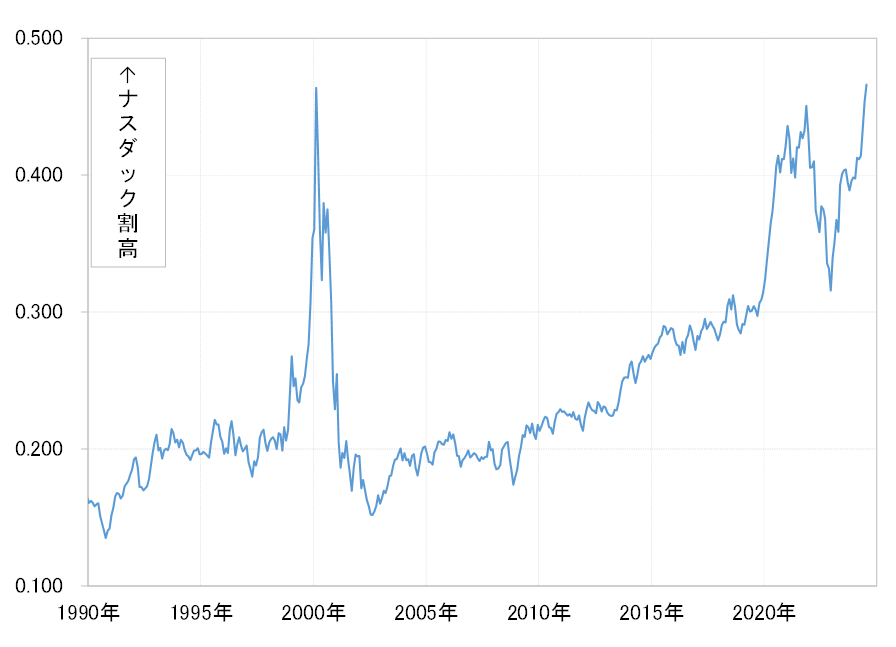

その点で、注目したいのはバリュー株に対するグロース株の割高感の拡大だ。これをNYダウに対するナスダック総合指数で見ると、最近にかけてナスダック指数の割高感は、ITバブルと呼ばれた相場のピークにほぼ肩を並べてきた(図表2参照)。

米景気に減速の兆しは出てきたものの、さらに先行きの減速の可能性を受けてFRBが利下げを始めるかは、景気の先行指標である株価の動向を見極める必要があるだろう。その上で、米国株もバリュー株に対するグロース株の割高感などを見ると、「上がり過ぎ」から下落に転じる可能性もある。

米国の株価が下落に転換した上で、米景気の減速の可能性が重なり、米利下げが現実的になるか。それが米ドル/円が、歴史的円安から円高に転換する目安になりそうだ。