2024年7月1日(月)23:00発表(日本時間)

米国 ISM製造業景気指数

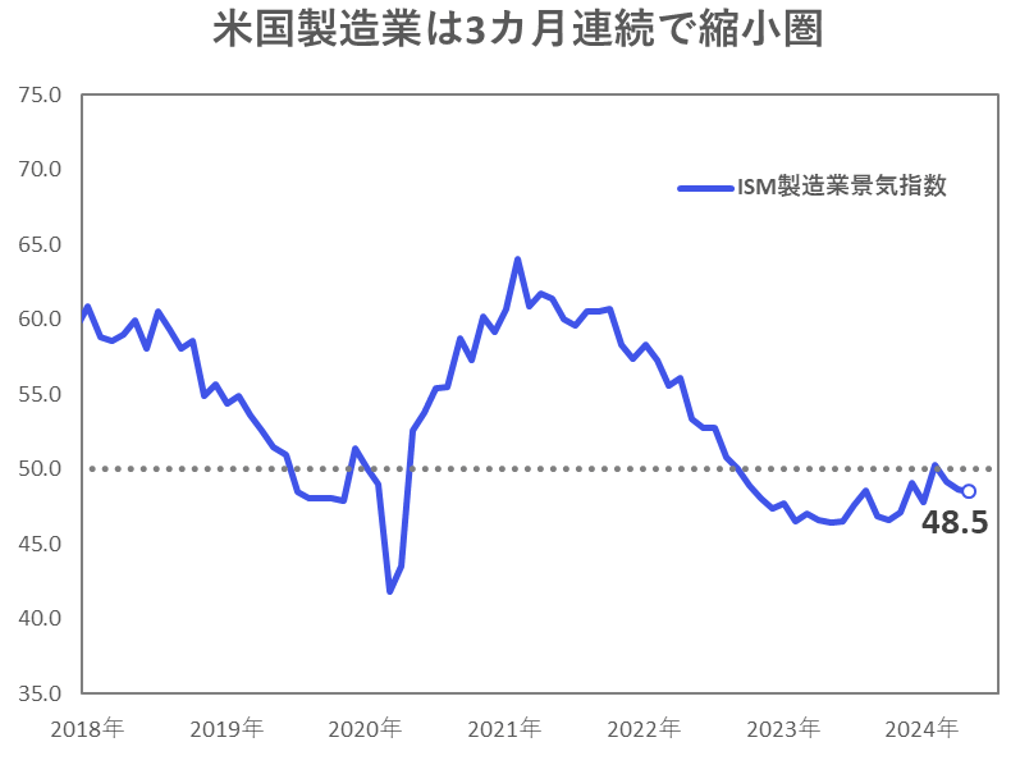

【1】結果: 製造業景気指数は3ヶ月連続で景気縮小圏に

6月の米ISM製造業景気指数は48.5を記録し、前回結果・市場予想ともに下回る結果となりました。景気の境目となる50を3ヶ月連続で下回り、米国の製造業は景気縮小圏での推移が続きます。

一方、経済全体では、42.5以上を記録すると一般的に景気拡大とみなされ、今回で50ヶ月連続の景気拡大となりました。

【2】内容・注目点:生産は減少も受注-在庫バランスは改善、支払価格の低下にも注目

ISM製造業景気指数は、全米供給管理協会が製造業300社以上の仕入れ担当者に生産状況や受注状況、雇用状況等の各項目についてアンケート調査を実施し、その調査を基に製造業全体のセンチメントを指数化した指数です。企業のセンチメントを反映しており景気転換の先行指標とされること、また主要指数のなかでは最も早く発表されることから注目が集まります。

そして、今回6月分の結果は48.5を記録し、前回結果の48.7から下落しました。事前の市場予想では、49.1に小幅改善が見込まれていましたが、結果は市場予想に反して下落となりました。

今回の結果に対し、ISM製造業調査委員会のフィオーレ委員長は、「現在の金融政策やその他の状況により、企業が資本や在庫への投資に消極的であることから、需要は依然として低迷している。――相当な金利引き下げがなければ、今後3ヶ月で軌道が変わるとは予想していない。9月まで金利引き下げを考えている人はいないと思うので、我々(製造業界)は『行き詰まる』ことになるだろう」と総括しています。

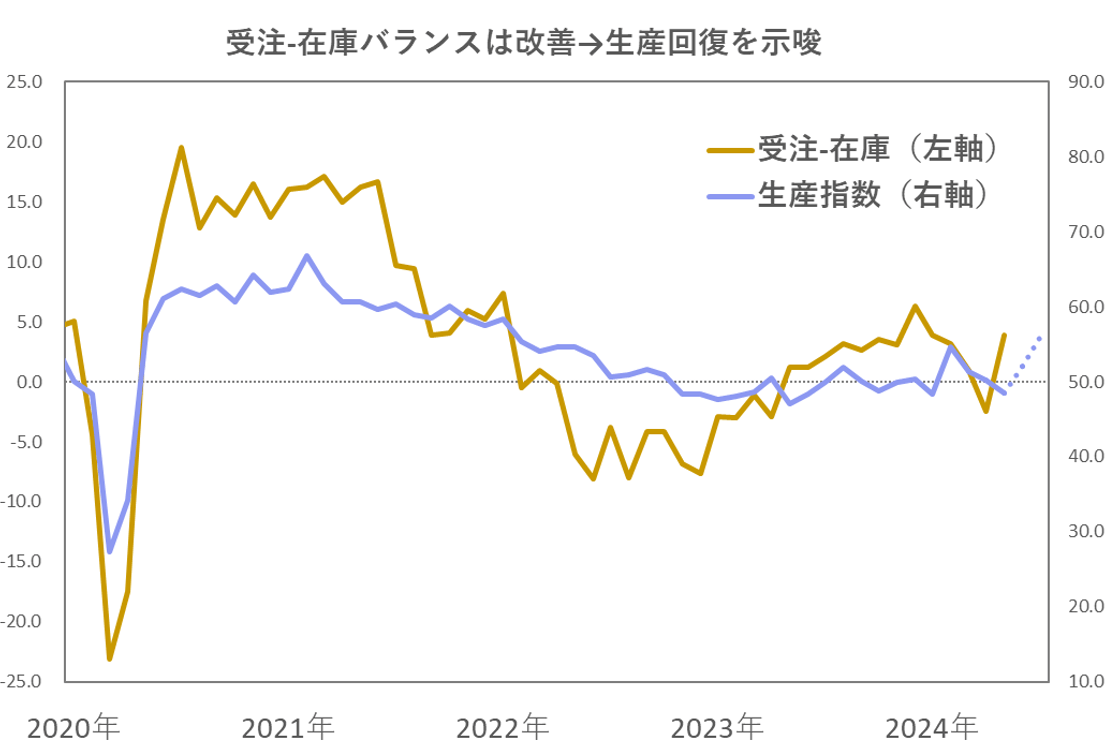

次に図表2の内訳をみると、総合指数を構成する5要素(新規受注、生産、雇用、入荷遅延、在庫)のすべてが50を下回っていることが分かります。

特に生産指数は、主に企業がコロナウイルスのパンデミック期の過剰発注で発生した受注残の解消に取り組んだため、新規需要が低迷する中でも持ちこたえていましたが、その頼りの受注残も枯渇してきたことで、縮小圏に転落しました。単純に考えると、生産量の減少は企業の収益の減少を意味します。

一方で、以下の図表3の通り、新規受注の数値から在庫の数値を引いた値の推移(黄土色折れ線)をみると、今回6月は前回の減少から一転、反発上昇しました。つまり、新規受注に対して在庫が足りていない状況であるということが示唆され、今後注文に対応するため生産を再び増やす可能性があります。

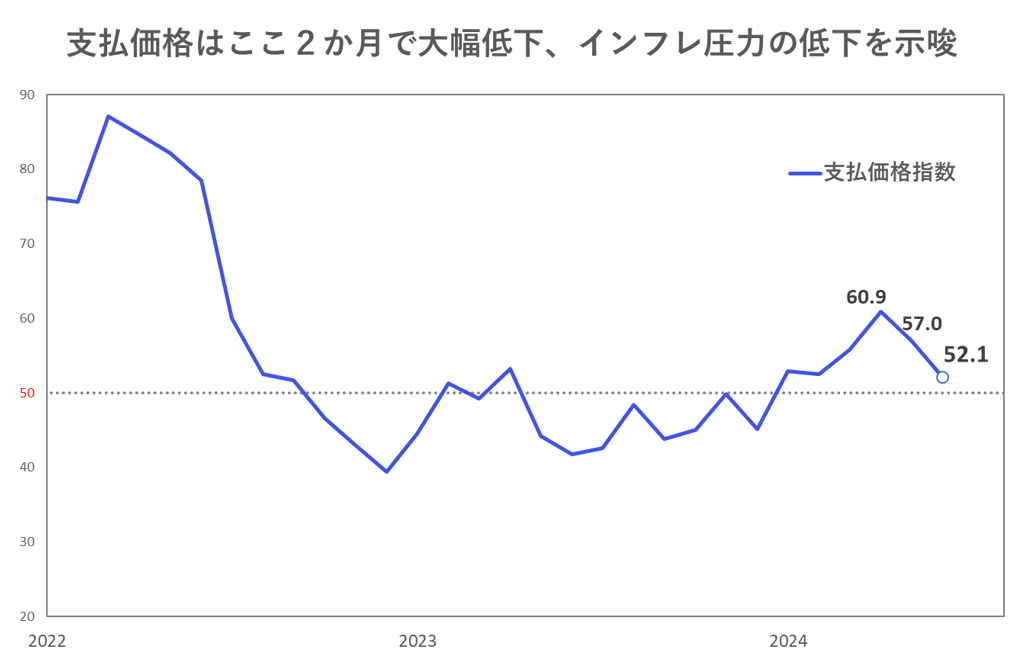

また、支払価格指数は52.1となり、前回の57.0から大幅低下しました。この指標がインフレ動向に直接関わるわけではないものの、インフレ圧力は低下していることが分かります。

【3】所感:指標は利下げ後押しも米金利は上昇、市場の意識は徐々に大統領選の行方へ

雇用と支払価格の低下に対し、新規受注は回復しているという結果で、景気に過度にダメージを与えずインフレを退治するというソフトランディングを掲げるFRBにはポジティブな結果であったと思います。

一方で、利下げを後押しするような内容であったのに対し、米金利は上昇となりました。新規受注が反転回復基調にあることを捉えた反応であるということも考えられますが、その日の相場付きでは今回の指標は大きく材料視されなかったようです。

それ以上に、市場では指標公表の裏で米最高裁が、トランプ前大統領が2020年米大統領選の敗北を覆そうとした罪で起訴されている裁判を巡り、免責特権を部分的に認める判断を下したことが意識されました。11月の選挙より前に公判が開かれないことがほぼ確実になったため、返り咲きを目指すトランプ氏にとっては有利となります。トランプ氏は財政拡大とドル安を好むとみられており、財政拡大による国債増発とインフレ再燃による金利上昇を織り込む動きが見られつつあります。

フィナンシャル・インテリジェンス部 岡 功祐