2024年5月15日(水)21:30発表(日本時間)

米国 消費者物価指数(CPI)

【1】結果:概ね市場予想通り 前回3月からはややインフレ鈍化を示す

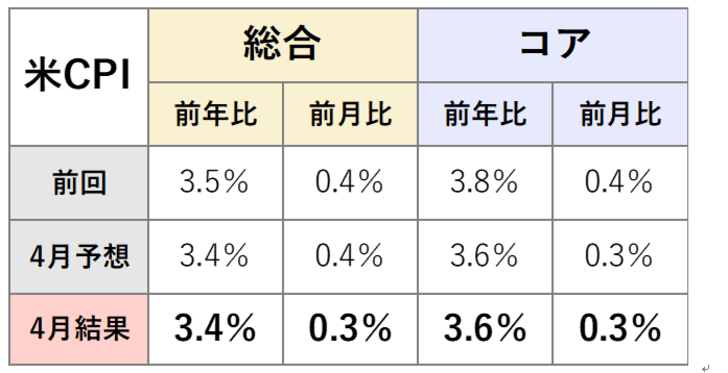

4月の結果は、全ての品目を含む総合CPIと、価格変動が大きい食品とエネルギーを除いたコアCPIのいずれも概ね市場予想通りの結果になりました。前回3月の結果と比べると、前年同月比・前月比いずれも低下しており、インフレはやや鈍化を示しました。

【2】内容・注目点:サービス価格が低下。パウエル議長注目のスーパーコアは?

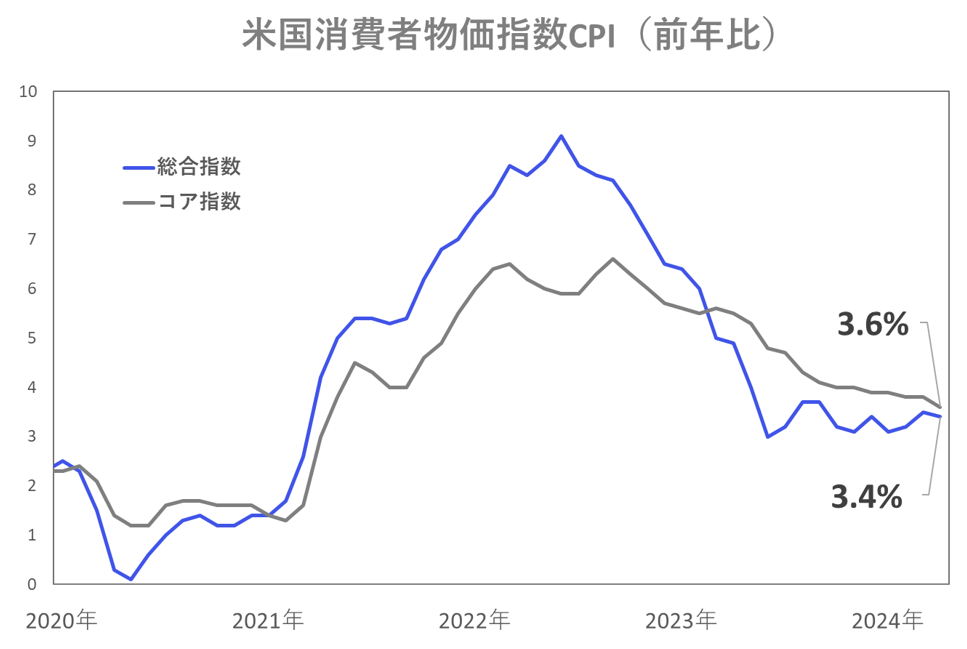

CPIの数値は2022年6月の9.1%から2023年の後半にかけて3.0%まで落ち着いた後、2024年からは足踏みが続いていました。2024年1~3月には想定を超える強さを見せていたインフレの再燃が警戒されていましたが、今回4月の数値は3.4%と低下し再び低下傾向に転じたことが示唆されました。

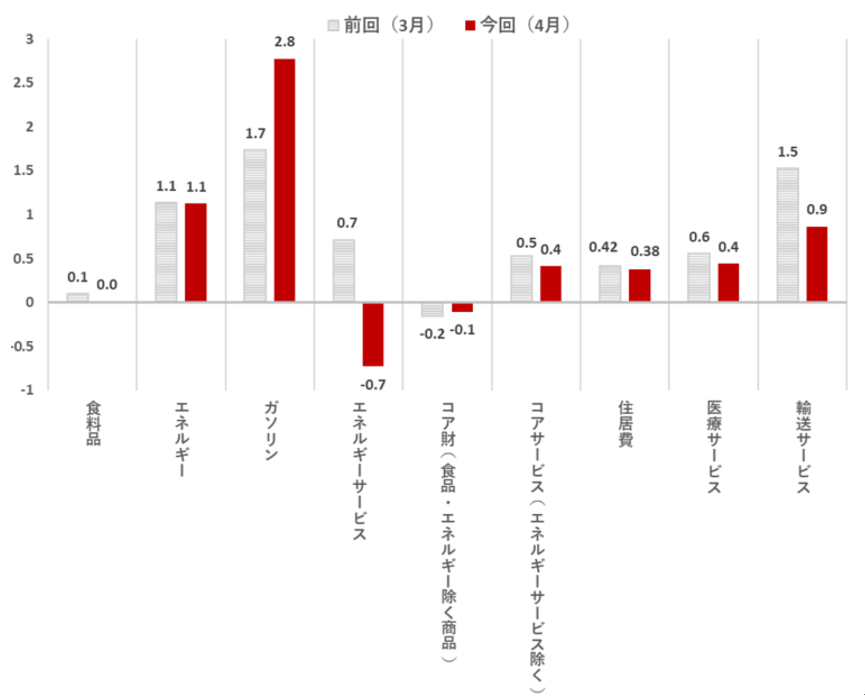

図表3の通り、前月比ベースで内訳を詳しく見ると、食品は横ばい。家庭内での食事は-0.2%と低下していますが外食費は+0.3%と上昇しています。エネルギーは前月比+1.1%。中東情勢の不安を背景にガソリン価格が上昇しており、2月から上昇基調(+3.8%→+1.7%→+2.7%)が続いています。

食品・エネルギーを除いたコア財は前月比-0.1%と減少。コア財価格には引き続きインフレ鈍化の傾向が見られます。アパレル価格が上昇加速(前回+0.7%、今回+1.2%)したものの、新車(-0.4%)と中古車(-1.4%)ともに減少したことがコア財価格の低下に寄与しました。

そして注目のサービス(エネルギーを除く)は前月比+0.41%を記録し、前回3月の+0.52%から低下しました。年明けから高水準での伸びが続いてきましたが、やや落ち着きを見せました。先日公表された4月の雇用統計では賃金上昇率が+3.9%と3月の+4.1%から低下を示しており、その結果と整合的な動きと言えます。

住居費は前月比+0.4%で3ヶ月間連続の横ばい推移となりました。インフレの粘着性を意識させるものの、勢いを増して上昇してきているわけではないため、こちらもやや安心感のある結果となりました。また、輸送サービスと医療サービスが低下したことは、インフレ減速に向けてポジティブな材料です。

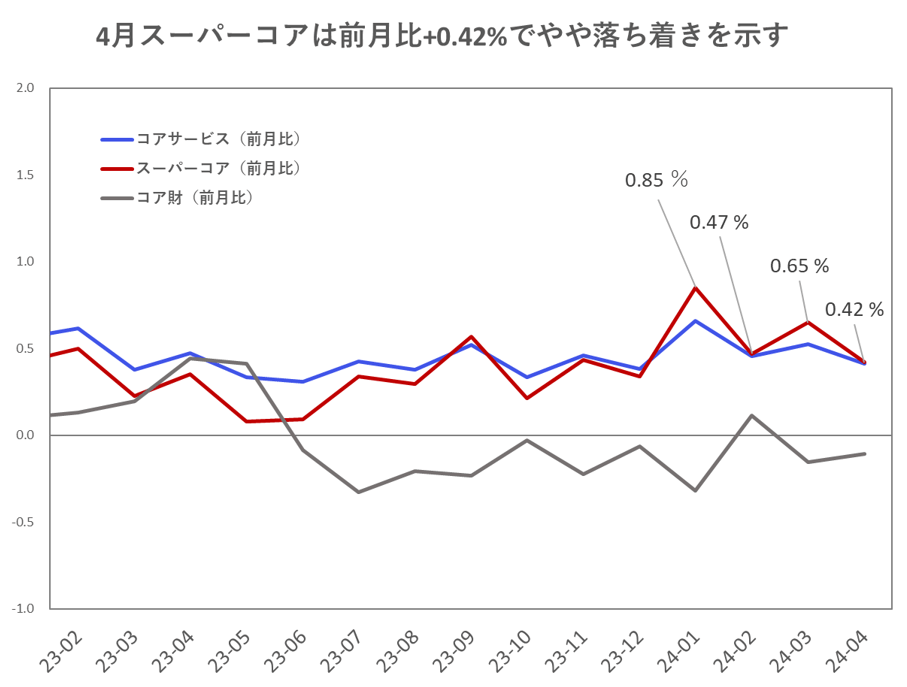

FRBのパウエル議長が特に注目しているコアサービス価格から住居費を除いた通称スーパーコアの数値(前月比)は、+0.42%と前回3月の+0.65%から低下しました。インフレ速度が減少したことはポジティブですが、現状の数値が続けば前年比4%台となるペースとなるため、もうしばらく注視が必要です。

【3】所感:インフレ鈍化にひと安心。9月利下げは可能か

サービス価格に落ち着きが見られるなどインフレ鈍化の傾向を示す今回の結果は、ひとまず安心といえる内容でした。

同時刻に公表された小売売上高も市場予想に反して弱い結果だったことから、市場では米経済の減速とそれに伴うインフレ鈍化が連想され、米金利低下・株式上昇で反応しました。また先物市場では9月までの利下げ期待が高まっています。

とはいえ、インフレの高止まりの可能性が全くなくなったと言えるほどの結果ではなく、FRBの目標である2%のインフレ率達成に向けては依然として懸念が残ります。指標公表後のイベントに登壇したミネアポリス連銀のカシュカリ総裁(FOMC議決権なし)も、「もう少し長く」現在の金利水準を維持する必要があるとの見解を示しています。

なお、FRBがインフレ指標として採用しているのはPCEであるため、月末のPCEの数値にも注目です。

フィナンシャル・インテリジェンス部 岡 功祐