直近の価格動向

2024年度に入ってからのJ-REIT価格は、ボックス圏での動きとなっている。東証REIT指数は4月以降、1,800ポイント台を挟む動きが中心となり同月下旬からは1,800ポイントを上回る推移となっている。

東証REIT指数は3月中旬に1,700ポイント台を割り込む場面もあったため、価格面では上昇傾向とも言えるが、2023年末と同じ水準を回復した形だ。アドバンス・レジデンス投資法人(3269)など住宅系銘柄は2023年末を超える水準まで価格が上昇している。従って、東証REIT指数がさらに上昇するためには時価総額が大きいオフィス系銘柄の価格上昇が必要な状態だ。

オフィス賃貸市場の動向と今後

コロナ禍によって悪化したオフィス賃貸市場は2023年以降徐々に回復に向かっており、2022年夏に6.5%に迫っていた東京都心5区(千代田・中央・港・新宿・渋谷)の空室率は2024年3月に5.5%を切っている。さらに賃料単価も2024年2月から漸く反発しており、図表1の通り2年前比の賃料反動率も2024年3月に3%以下の下落に留まっている。

オフィス賃貸は大半が2年契約となっているため、2年前比賃料単価の変動率がオフィス収益に与える影響が大きい。2022年4月から10月までは10%を超える下落率となっていたため、単純化するとテナントが退去した場合は新テナントの賃料が10%低下する状態となっていた。直近では3%を切っていることからテナント入れ替えの影響が少なくなっているだけでなく、テナントの賃料削減を目的とした移転も難しくなっている。つまりオフィスビルの賃貸収益は、改善する可能性が高くなっている。

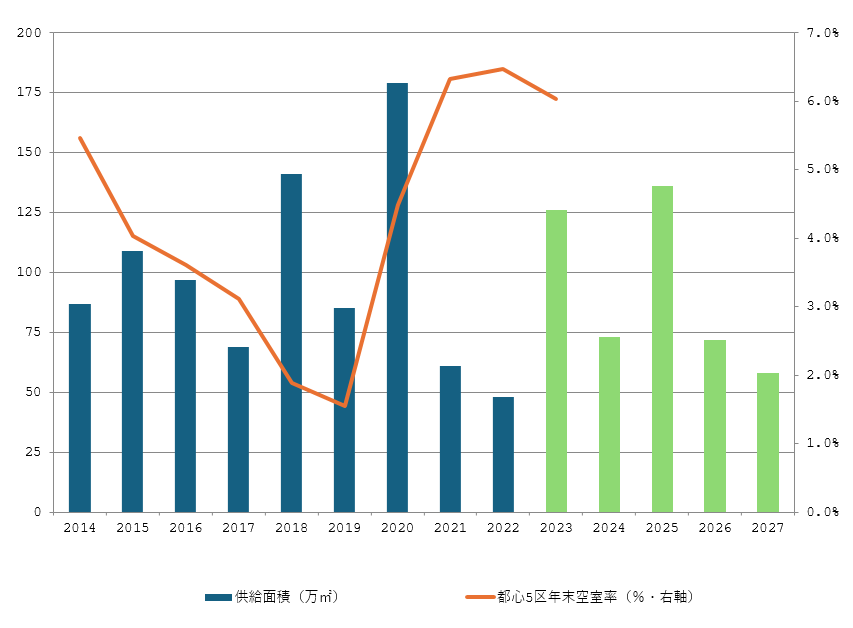

また、景気拡大が続いているため、2025年に予定されている東京の大規模オフィス供給による悪影響も回避できそうだ。図表2の通り2025年には、125万㎡を超える大規模オフィスの供給が予定されているが2018年と同程度だ。景気拡大局面だった2018年は空室率が2%を切っており、景気が失速しない限り空室率の改善傾向が続くと考えられる。

(※)2023年以降は予想値

オフィス系価格上昇を遮る2つのハードル

ただし、J-REITのオフィス系銘の柄価格上昇には2つの「ハードル」が待ち構えている。1点目は、大量供給される大規模ビルの立地や建物グレードが高く、大規模ビルを保有するJ-REITの銘柄にとっては、テナントが新築ビルに移転する可能性が高くなる点だ。

賃貸面積の大きいテナントが退去した場合には、収益に一時的ではあるが悪影響を及ぼす可能性が高い。この点を投資家があくまでも一時的と見るか、想定以上に収益改善に時間を要すると見るかによってオフィス系銘柄の価格動向が変わると考えられる。

2点目は米国のオフィス市場の空室率が高いという点だ。米国と日本では賃貸借契約期間など地域だけではない違いもあるが、外国人投資家にとってオフィスビル投資はリスクが高いという認識が定着している可能性がある。時価総額が大きい銘柄が多いという点も含め、オフィス系銘柄の価格上昇のためには外国人投資家の投資拡大が必要であるが、当面は逡巡することも想定される。

従って、日本のオフィス賃貸市場が改善しても、オフィス系銘柄の価格が直ぐに反応しないという点には留意が必要と考えられる。