2024年5月9日(木)8:30発表

日本 2024年3月 毎月勤労統計

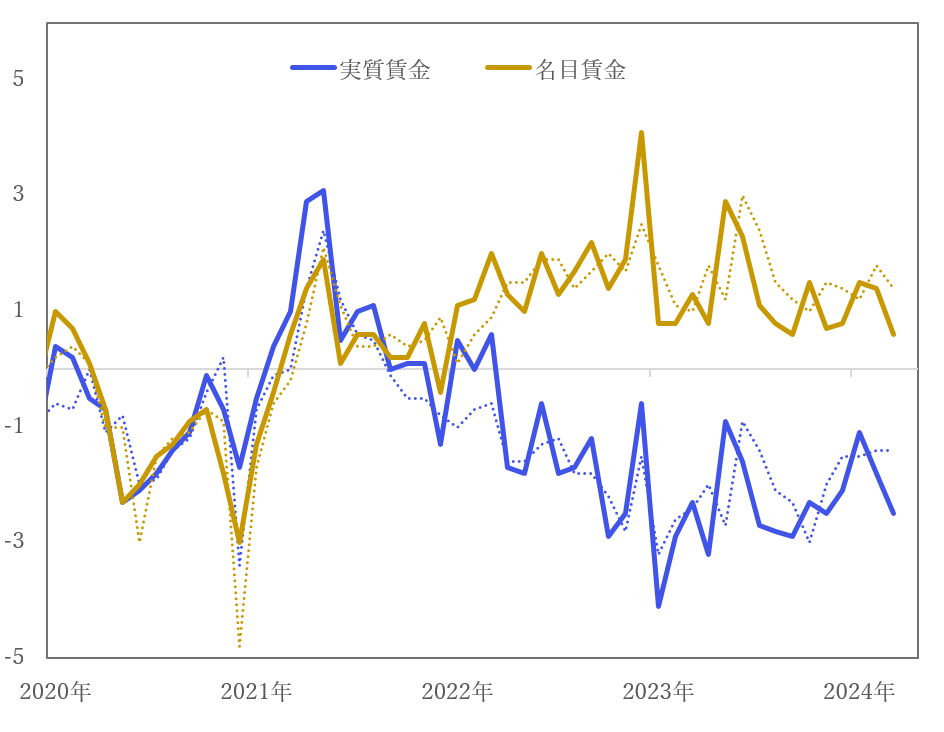

【1】結果:実質賃金は前年比-2.5%に

現金給与総額(名目賃金) +0.6%(+1.4%)

実質賃金 -2.5%(-1.4%)

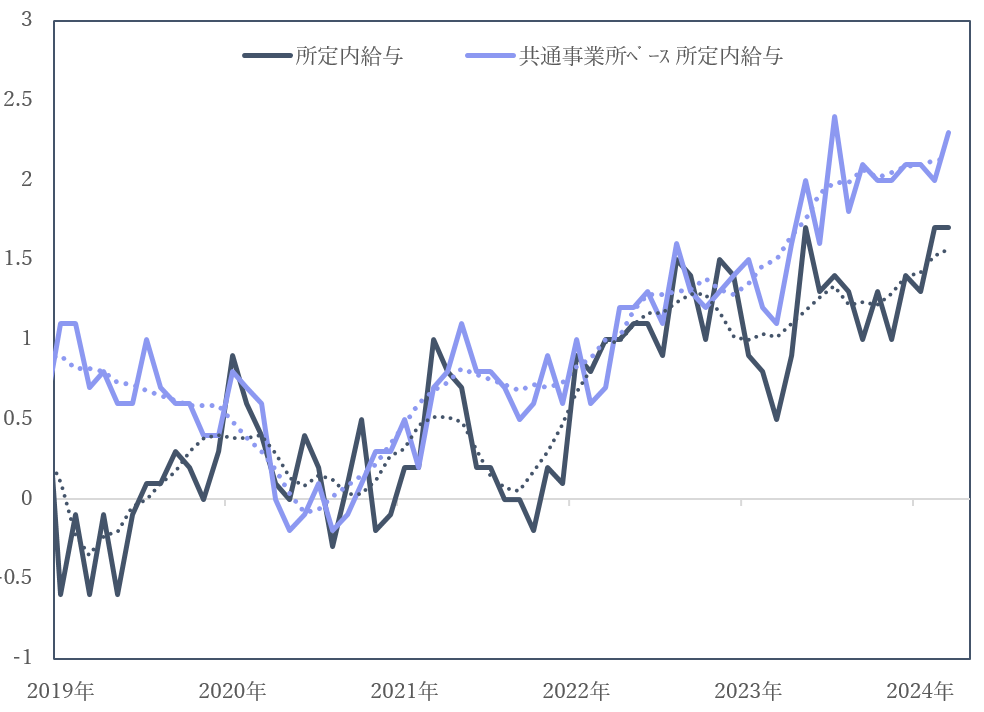

所定内給与 +1.7%(調査無し)

共通事業所ベース所定内給与 +2.3%(+1.9%)

(前年比%、カッコ内はブルームバーグ集計の市場予想、中央値)

2024年3月の名目賃金、実質賃金は市場予想を大きく下回る結果となりました。実質賃金の算出に用いられる消費者物価指数(持家の帰属家賃除く総合)は同+3.1%で、依然として物価の強さが実質賃金に影響しており、24ヶ月連続での前年比マイナスの推移となっています。

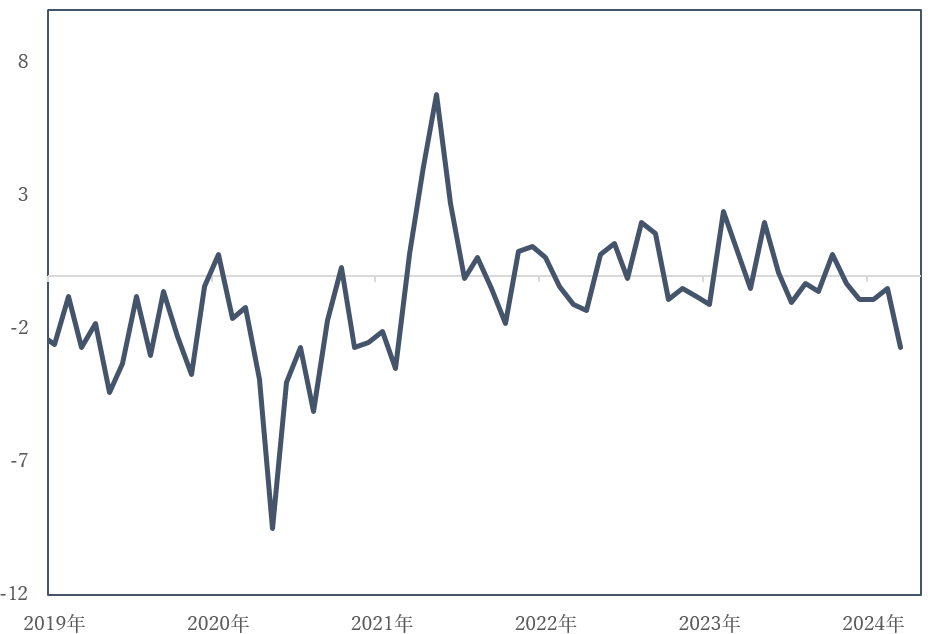

今回の要因は前年比の総労働時間が-2.7%となったことが主因に挙げられます(図表2)。一方でベース給与である所定内給与(+1.7%)は共通事業所ベース(+2.2%)ともに上昇のトレンドを維持しました。

【2】内容・注目点:3月の結果は労働時間の減少が主因

今回の結果は市場予想を大きく下回る結果となりました。春闘の結果がデータに反映される5月までは、弱含むと考えられます。ベース給与と判断される所定内給与、そして共通事業所ベースの所定内給与は、前年同期比では前者が+0.5%、後者が+1.1%でした。今回の結果は春闘の結果が反映される前であることを考えると2023年来の流れで上昇しているものの強さに欠けると考えられます(図表3)。

そのため今回のマイナス推移の主因は労働時間の減少で、前月比でみても-1.8%と大きく減少しています。市場では直近の円安傾向から日銀による早期の政策金利を利上げする可能性が指摘されていますが、やはり賃金と物価の好循環の確認が今年の春闘の結果が反映されてくると考えられるため、基本筋としてはそれらのデータの確認を待っての判断になると考えられます。

【3】所感:春闘の結果の反映が待たれる

5月8日に開催された日銀の植田総裁の講演では、直近の円安動向について物価への影響を注視するといった発言がありました。円安による物価への影響は市場とのコミュニケーションの中で言及されてきた第1の力(コストプッシュインフレ)に分類されます。

輸入物価指数をみると、ピークは過ぎたものの直近では底打ちからプラス転換していることがわかります(4月10日のレポート「【日本】企業物価指数は前年比+0.8%で底打ちの兆し」参照)。先月の決定会合では2021年から2022年と比較した際の輸入物価水準から、直近の円安の影響度について言及されたものと推測できるでしょう。

第2の力と言及されている賃金と物価の好循環達成の前で、輸入物価を起点としたインフレ圧力によって家計を圧迫することは日銀としても避けたいと考えられるため、先日のガイダンスに至ったと考えられます。とはいえ、利上げへの判断はやはり実質ベースでの賃金指標の改善が、再三市場へのコミュニケーションと整合性が取れていると考えられるため、向こう数ヶ月のデータに注目が集まります。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太