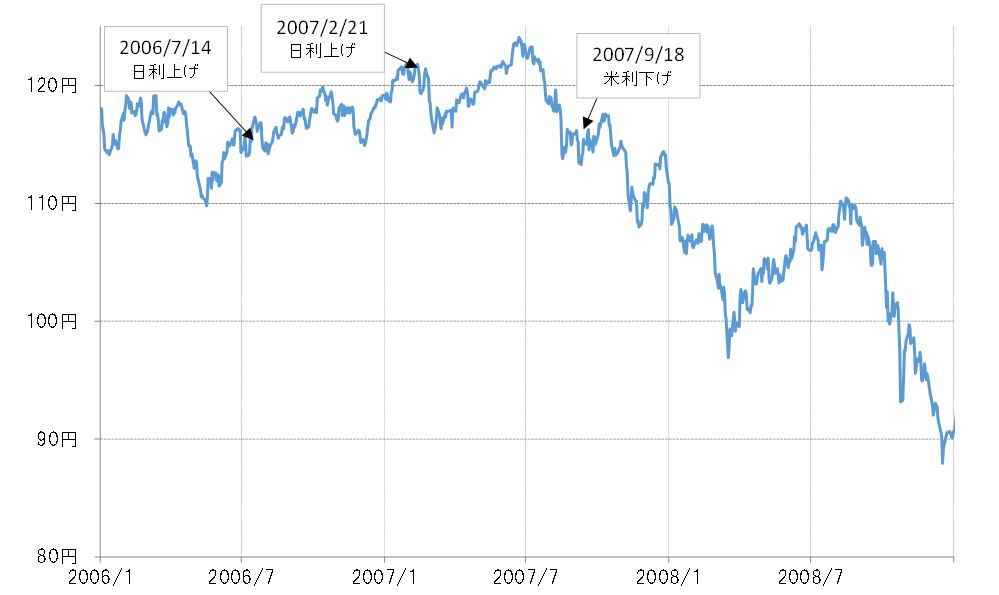

2度の日銀利上げでも円安変わらず=2006~2007年

参考になりそうなのは、2006~2007年にかけての局面だろう。日銀は2006年7月にゼロ金利を解除、さらに翌2007年2月に再利上げを行い、政策金利を0.5%まで引き上げた。後者では、1米ドル=120円程度から115円程度まで米ドル安・円高となったものの、あくまで一時的にとどまり、この時の米ドル高・円安トレンドは2007年6月まで続くところとなった(図表1参照)。

ではなぜ、2007年6月から米ドル安・円高に転換したのか。7月頃から「サブプライム・ショック」などを受けて米国株の急落が目立ってきた。そうした中で、FRB(米連邦準備制度理事会)は8月に公定歩合を、さらに9月には一気に0.5%もの大幅なFFレートの引き下げを決定した。

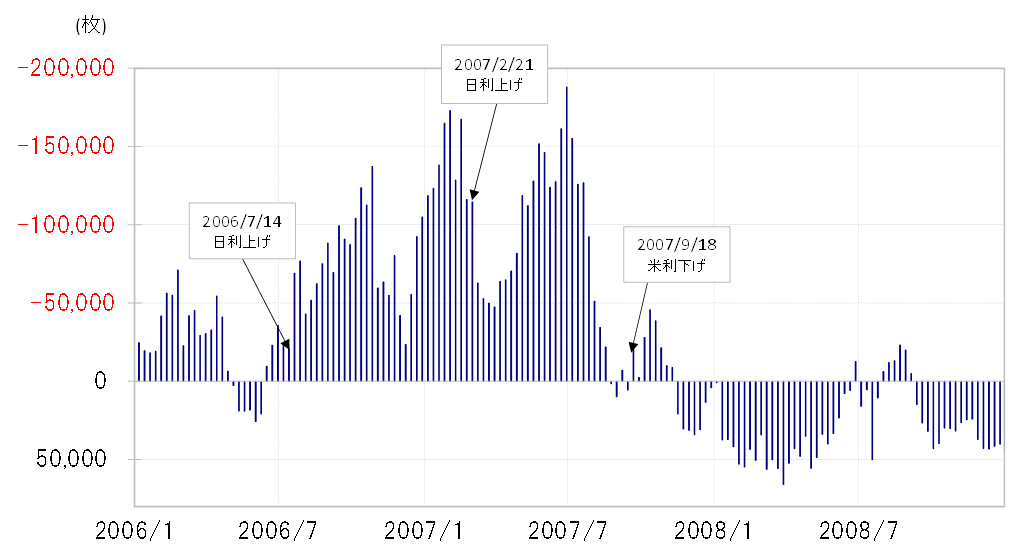

6月には18万枚以上と空前の規模で拡大した投機筋の円売り越し(米ドル買い越し)は、ほんの2ヶ月程度で消滅したのだ(図表2参照)。以上のように、この局面での円安から円高への転換においては、日銀利上げの影響は極めて限定的で、FRB利下げの影響が大きかったのだろう。

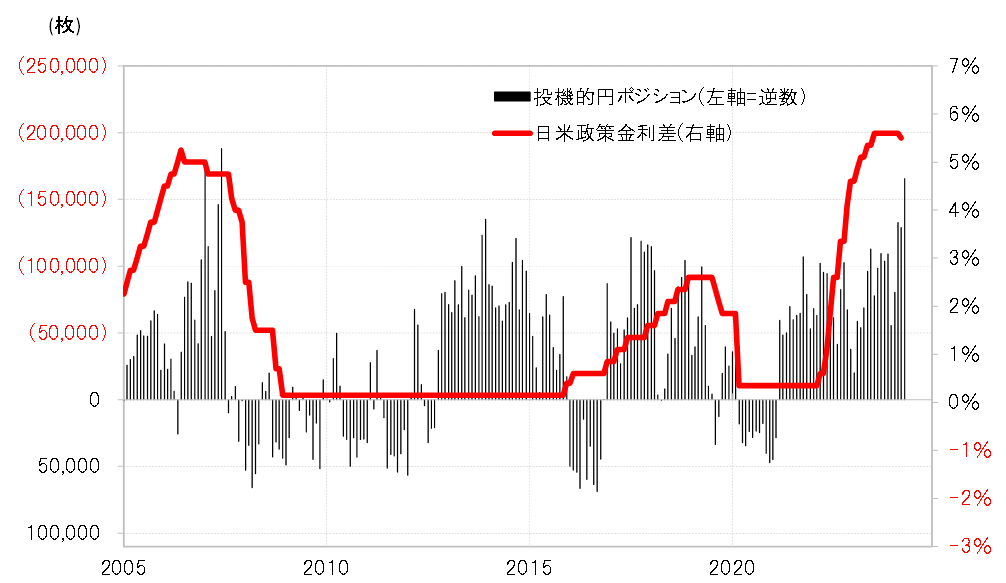

当時は、日米の政策金利差米ドル優位・円劣位が5%程度もの大幅となっていた。そうした中では、日銀の利上げでも絶対的に大幅な金利差を受けて圧倒的に有利な円売りという構図には著変がなかったのではないか(図表3参照)。

このため、日銀の利上げでも米ドル買い・円売りを受けた米ドル高・円安の流れは変わらず、その流れが変わるためには、米国株急落を受けたFRBの連続利下げのスタートにより、大幅な金利差が本格的に縮小に向かう見通しが必要だったと考えられる。

米ドル/円が140円に向かうにはFRBの連続利下げも必要か

最近も、日米の政策金利差米ドル優位・円劣位は、まさに2007年以来の5%以上もの大幅な状況が続いている。そうした中では、日銀の利上げでも、絶対的に大幅な金利差円劣位を受けて圧倒的に有利な円売りという構図は変わらない可能性が高そうだ。以上のように考えると、日銀の利上げの円安是正への影響はやはり限定的と考えるのが基本ではないか。

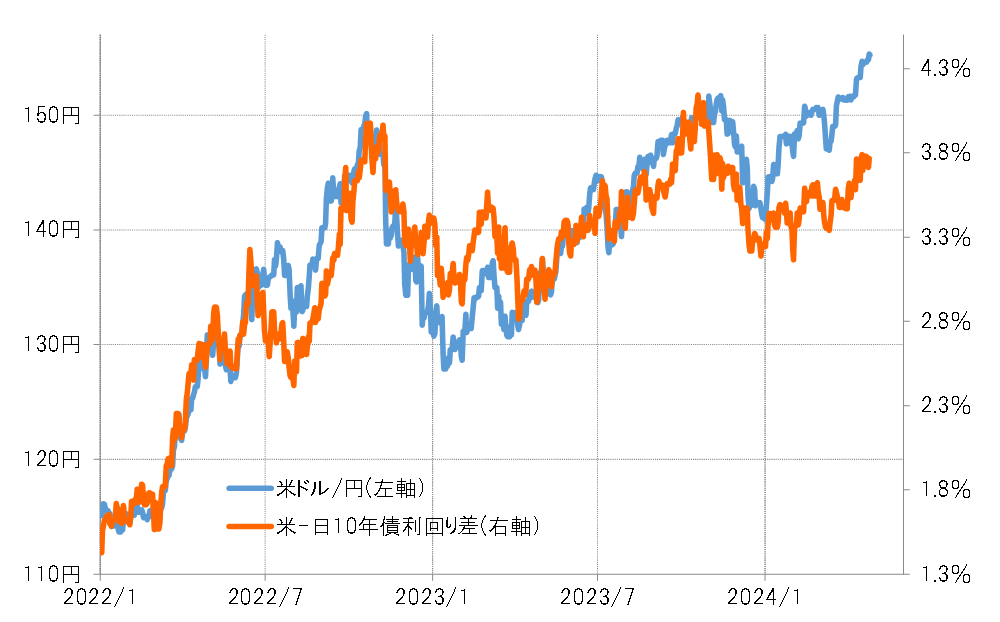

米ドル/円は、2023年までの日米金利差との関係からすると、最近にかけての150円を大きく上回っている動きはさすがに行き過ぎだろう(図表4参照)。このため、円安阻止介入等によって、150円以下へ米ドル安・円高に戻す可能性はあると考えられる。

ただ、140円に米ドル安・円高に大きく向かう可能性が出てくるためには、日銀の利上げだけでは無理があり、FRBの連続利下げにより日米金利差が大きく縮小に向かう見通しが出てくることが必要だろう。