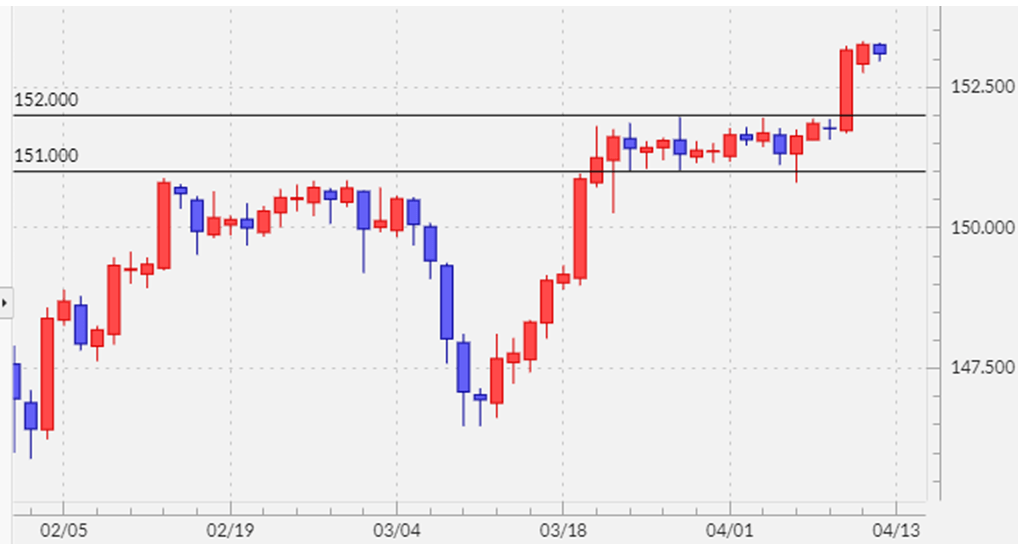

先週の振り返り=米ドル高値更新で153円台に

先週は、4月10日に発表された米3月CPI(消費者物価指数)が予想より強い結果となったことなどをきっかけに米金利が大きく上昇すると、米ドル/円もこの間の高値の151.9円を更新し一段高となりました。これを受けて、それまで約3週間と長く続いた151~152円のわずか1円程度の狭いレンジでの小動きをついに上抜けるところとなりました(図表1参照)。

3月にかけても、やはり狭いレンジでの小動きが3週間以上と長く続いたことがありました。この時は、今回とは逆に小動きのレンジを下抜ける展開となりましたが、その後は打って変わって一時146円台までの米ドル急落となりました。

小動きが長く続くほど相場のエネルギーが溜まり、小動きの終了とともに溜まったエネルギーが発散され、一転して一方向に大きく動き出すのが基本と言って良いでしょう。こうしたことを参考にすると、先週の小動きを上抜けた動きにより、それまでの小動きのレンジ上限の152円程度が下限となる形で、新たな大台の155円を目指す局面に移った可能性があります。

こうした動きに対し、これまで強く円安懸念を繰り返してきた日本の通貨当局による円安阻止のための米ドル売り・円買い介入は先週までは確認されませんでした。それでは上述のように、米ドル高・円安が155円を目指す展開となった場合でも円安阻止介入が行われないということはあるのでしょうか。

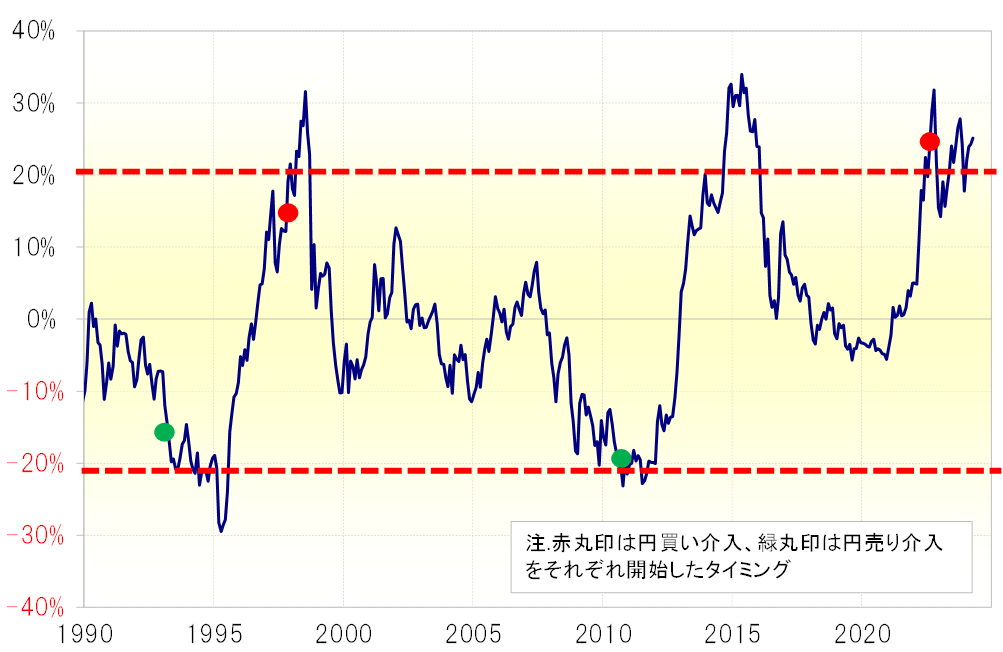

過去に「円安阻止介入が行われなかった」状況とは?

米ドル/円が153円まで上昇してきた動きは、過去5年の平均値である5年MA(移動平均線)を25%程度上回った計算になります。米ドル/円が5年MAを2割以上上回ったのは、1990年以降ではこれまで4回あり、逆に5年MAを2割以上下回ったのは2回でした。そして、この6回のうち4回で為替介入が行われました(図表2参照)。

一方で為替介入が行われなかったのは2015年と2023年でした。前者はアベノミクス円安と呼ばれた局面で、日本政府が事実上円安容認政策をとっていたと見られた時期だったので介入がなかったのも当然でしょう。

後者は、前者との共通点に株高局面での円安だったということがあります。その意味では、株高局面では通貨当局も円安に対して寛容になりやすいと考えられなくはありません。ただ2023年は、米ドル高・円安のピークのタイミングで、通貨政策の実質的な責任者である神田財務官が「(介入は)スタンバイです」と発言したことから、介入をやろうとしたものの、やる前に円高に反転したことから結果的に介入しなかっただけとの見方もあります。

最近のように5年MAから2割以上かい離した局面では、基本的にはアベノミクスのような特例を除くと為替介入が行われる可能性が高かったと言えそうです。そうであるなら、なぜ先週は介入が行われなかったのでしょうか。

円安阻止介入によって円安は止まるのか?

もともと今回の円安阻止介入について、151.9円の米ドル高値を更新してすぐに行った場合は、通貨当局が繰り返してきた「特定の水準を念頭に置いていない」との発言と辻褄が合わなくなりかねないため、155円に近づくまで介入に動かない可能性もあるとの見方はありました。

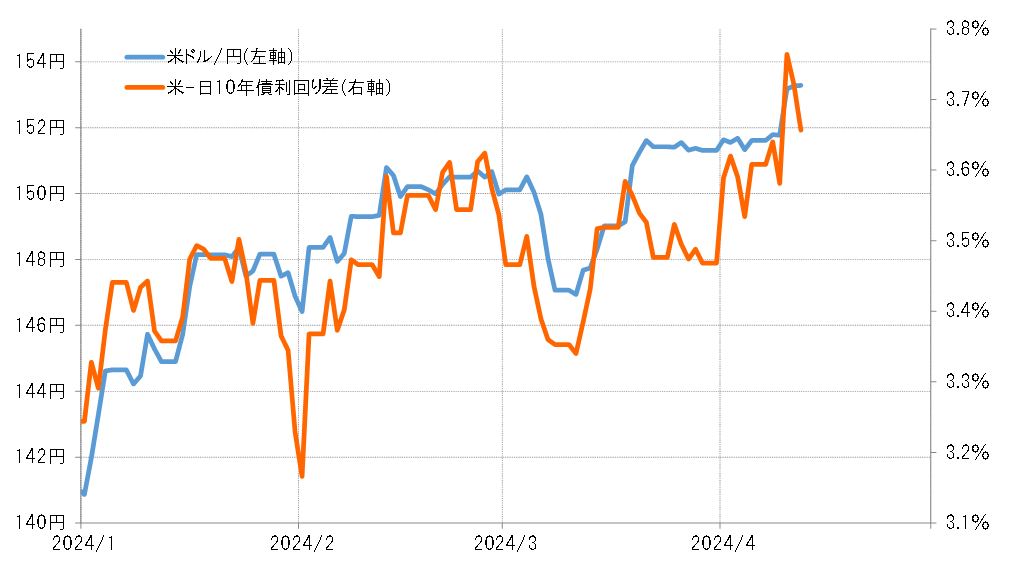

特に先週の場合、予想より強い米CPIの結果を受けた米金利上昇に沿った米ドル高・円安だったと考えられます(図表3参照)。このような状況下で介入に出動すると、やはり米ドル高値更新が米ドル高・円安阻止の「目標水準」だったと受け止められなかったでしょう。このためすぐに介入に動かなかっただけで、さらに155円に向かうような円安となった場合の介入実施の判断には変わりないのではないでしょうか。では、介入を行なったら円安は止まるのでしょうか。

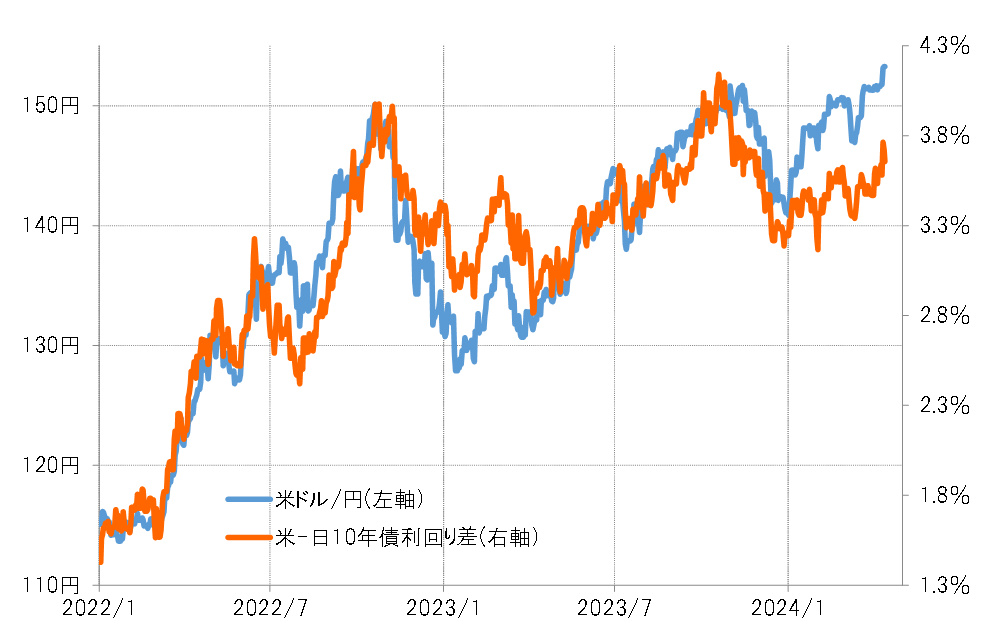

2024年に入ってからの関係で見ると、米金利上昇を受けた日米金利差拡大は153円程度の米ドル高・円安を正当化しているように見えます。ただ2023年までの関係で見ると、足元の日米金利差拡大は、150円以上の米ドル高・円安を裏付けるものではありません(図表4参照)。

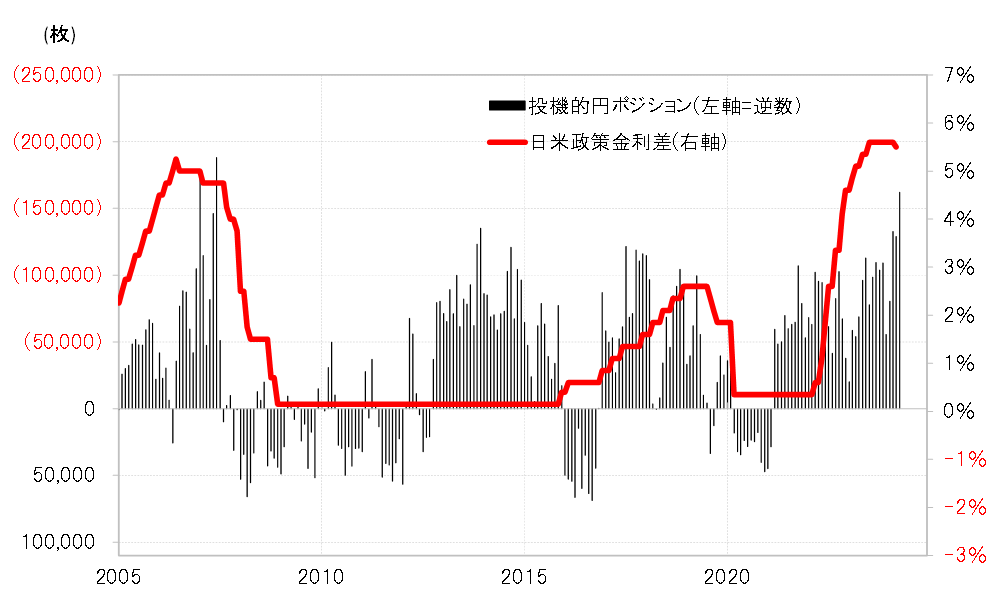

金利差以上の米ドル高・円安ということであれば、それをもたらしている大きな要因として投機筋の米ドル買い・円売り拡大がありそうです。CFTC(米商品先物取引委員会)統計の投機筋の円売り越しは先週までに16万枚以上に拡大し、2007年以来の規模になりました。

2007年は、日米政策金利差米ドル優位・円劣位が5%以上に拡大する中で、圧倒的に有利な米ドル買い・円売りが急増したと考えられますが、最近も同じような構図での投機的な米ドル買い・円売り拡大ということではないでしょうか(図表5参照)。投機筋の米ドル買い・円売りは、金利差米ドル優位・円劣位が縮小に向かうまでは根強く続く可能性があるでしょう。

ただし、足元ではすでに大きく米ドル買い・円売りに傾斜している状況の中で、円安阻止のための米ドル売り・円買い介入が実現した場合、さらに米ドル買い・円売りを拡大する余地は限られるのではないでしょうか。投機筋が米ドル買い・円売りポジションの手仕舞いに転じるようなら、一定程度米ドル安・円高に戻る可能性も出てくるでしょう。

今週の注目点=円安阻止介入との攻防、米景気指標発表

今週は、4月15日(月)の小売売上高、通称「エンパイア指数」のNY連銀製造業景気指数など米景気指標の発表が多く予定されています。「米金利上昇=米ドル高」傾向が続いている背景には「強い米景気」があります。このため、それに変化の兆しはないかを見極めていくことになりそうです。

定評の高い経済予測モデルであるアトランタ連銀のGDPナウが4月10日更新した1~3月期の米実質GDP伸び率予想は2.4%(前期比年率)となっており、依然として米景気回復が続いているとの見方のようです。米景気が急減速に向かう兆しが出てこない限り、基本的にはFRB(米連邦準備制度理事会)利下げや、それを受けた米金利の大幅な低下という見通しが広がる可能性は低いでしょう。

以上のように見ると、今週は長く続いた小動きを上放れしたことを受けさらなる米ドル高・円安を模索する中で、日本の通貨当局による円安阻止介入との攻防があるかが最大の焦点になりそうです。仮に介入があった場合は、2022年の介入局面を参考にすると、米ドル/円は5円程度と大きく反落する可能性もあるでしょう。以上を踏まえ、今週の米ドル/円は148~155円で予想したいと思います。