市場全体の動向

2023年度(2023年4月~2024年3月)のJ-REIT価格は、前年度末と同水準で着地した。2023年3月は米国での地銀破綻の影響でJ-REIT価格が下落した時期でもあり、東証REIT指数が1,800ポイントを割り込んでいたことも結果として騰落率にはプラスに働いた。

一方で、日経平均株価は44%上昇しており、J-REIT価格の出遅れ感が強まっている。J-REITは利回り投資商品の側面が強いため、日米の長期金利上昇が足枷となっている。さらに株式市場での上昇要因となっている円安や資本効率改善の動きは、J-REIT市場には波及しないことが要因とも考えられる。

J-REITは大半の不動産を国内で保有しているため円安が収益向上に繋がらない。また実質的に配当性向が100%のJ-REITの場合、配当性向の上昇の余地はなく資本効率の大幅な改善に繋がるような自社株買いは難しい。

従って株式市場と比較して、価格上昇力という面ではJ-REIT市場は劣後することもやむを得ないと考えられる。言い換えれば、市場全体での利回りが4%を超えているJ-REITは、安定した収益を投資家に還元するという利回り投資商品としての側面がより強くなった1年だったとも言えるだろう。

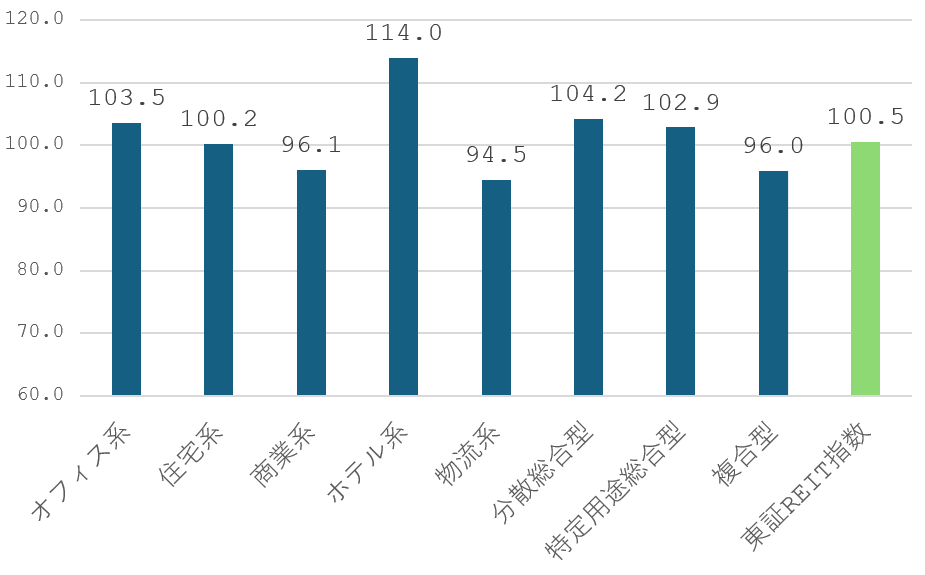

セクター別の価格動向

前回のコラムでも解説した通り、2023年度は物流系の価格が特に軟調に推移した。図表1は投資用途別の価格変動を示しているが、物流系が最も価格が下落したセクターになった。2023年度初めの時点で利回りが低く、外資系スポンサーの銘柄が多いため米国の長期金利上昇と高止まりが物流系価格の下落要因となっている。

※ 投資用途はアイビー総研(株)による区分

その一方、ホテルセクターは最も価格が上昇した。ホテル収益の拡大に伴い、分配金がコロナ禍前の2019年水準まで回復している点が価格上昇の要因となっている。2023年度は個別銘柄で見ても、日本ホテル&レジデンシャル投資法人(3472)が30%超、インヴィンシブル投資法人(8963)が22%超とそれぞれ上昇しており、騰落率上位1位・2位となった。

一方で、星野リゾート・リート投資法人(3287)は16%程度下落となっているが、これは2023年度に運営するホテルが人手不足の影響で稼働を制限したため、分配金の回復が遅れていることが影響している。

地価上昇によるJ-REIT価格上昇の余地はあるのか

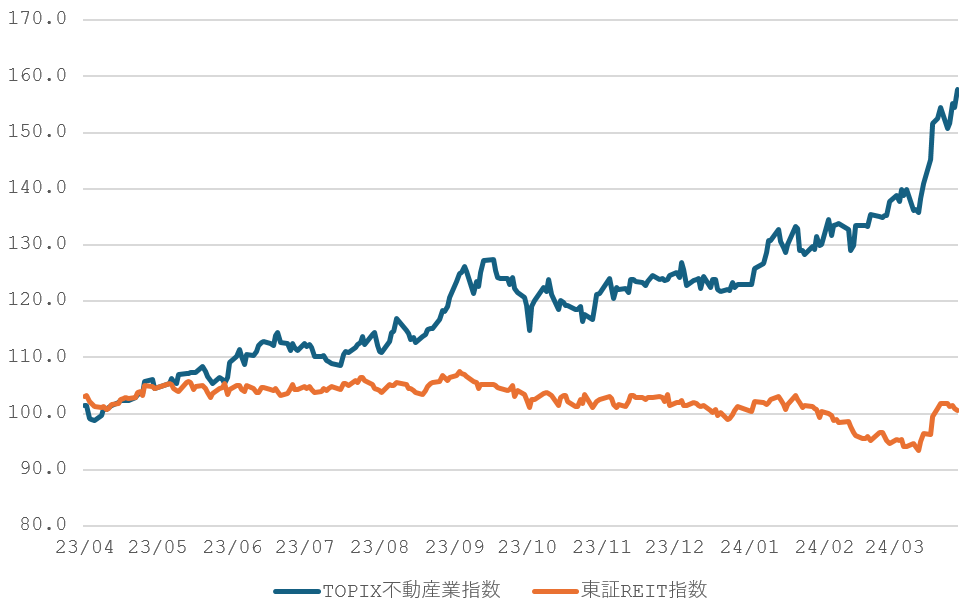

株式市場では、不動産業の価格も上昇している。図表2は東証REIT指数とTOPIX不動産業指数で比較しているが、不動産業指数は三井不動産(8801)と三菱地所(8802)、住友不動産(8830)の3社でウエイトの50%以上を占める指数であり、この3社の価格上昇が大きな要因となっている。

図表2の通り、3月中旬以降特に大幅に上昇しているが、他のセクターと比較して出遅れ感が強かったことが影響したと考えられる。また公示地価の上昇も不動産セクターの買い材料となっている。

ただし、地価上昇は賃料増加に繋がらない場合、単にコスト増加となるという点には注意が必要だ。大手不動産会社収益の一部を占める、オフィスビルなどの収益用不動産販売による価格は物件の利回りベースで取引されており地価と関連しない。

地価上昇は固定資産税(や都市計画税)の費用負担増加に繋がるため、少なくとも費用負担増加分の賃料増加など収益増加がない場合、その物件の利回り低下に繋がるという側面がある点には留意したい。つまり、地価上昇で株価が上昇しているとすると、その価格上昇分は下落する可能性が高いと言えるだろう。