2024年3月26日の日本経済新聞のトップは「株主還元、最高の25兆円 上場企業の今期 好業績で拡大、資本効率を改善」でした。同記事では、3月決算の上場企業の配当金、自社株買いを株主還元としており、前期比で配当総額は6%増、自社株買いは9%増で過去最高になったということです。その要因として業績の好調と東証のPBR改革、いわゆるPBR1倍割れ解消推進施策の2つを挙げています。

前者の業績の好調については経営への規律などを通じて、一定程度アクティビストが貢献してきた面はあるでしょう。そして、特に後者はアクティビストの存在が与えた影響は大きかったように思われます。アクティビストの活動の大きな部分として、企業が適切に株主に対し還元を行っていない場合にそれを求めるというものがあります。今回は上記のような株主還元が注目される中で、特に注目すべき企業の動きについて解説します。

増配・自社株買いより注目される「配当方針・配当政策の変更」

日経新聞の記事で、全体として株主還元が上がっていることは分かりました。それでは、個別の企業はどうでしょうか。日経新聞の記事では、配当を増やす企業として三越伊勢丹ホールディングス(3099)、ニッスイ(1332)、東日本旅客鉄道(JR東日本)(9020)を挙げています。これらの企業は業績の好調についても触れられています。また、PBR1倍割れの解消のための株主還元の拡充として、双日(2768)、大阪瓦斯(9532)の増配や、本田技研工業(7267)やリコー(7752)の自社株買いが書かれています。

もちろん、増配・自社株買いも注目すべきことです。しかし、このところ、特に注目されているのは配当方針・配当政策の変更です。それは3月末に向けて各社が株主還元を発表する中、企業の株価を見れば明らかです。直近の配当方針・配当政策の変更で目立ったところを具体的に見てみましょう。

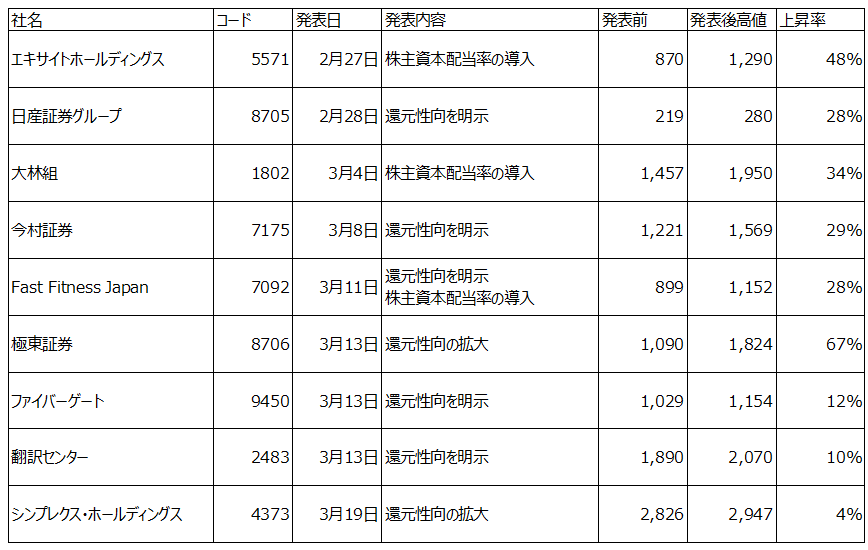

配当方針・配当政策の変更」を発表した企業の株価が上昇

まず、そもそもの配当方針を変更する企業も多くなっています。エキサイトホールディングス(5571)は連結株主資本配当率4%を発表し、発表直前の2月27日の終値870円から、翌営業日に150円高で1,020円、その翌日もさらに高値で270円高の1,290円をつけた後、終値では1,180円の160円高で引けました。日産証券グループ(8705)は還元性向を明示し、発表直前の2月28日の終値219円から翌営業日には36円高の255円、株価はその後も上昇基調で3月25日には高値280円をつけています。

他にも配当方針・配当政策の変更を発表した企業には以下のようなところがあり、いずれも発表前(引け後の発表の場合は当日終値、取引時間中の発表の場合は前日終値)から見て発表後の高値は大きく上昇しています。発表後の高値なので上がっていることは当たり前なのですが、ストップ高などで翌営業日以降に上昇している銘柄もあり、こういう書き方にしています。いずれにしてもそれぞれの上昇率を見ると、株価にてきめんに効果が表れていることが分かると思います。

還元性向・配当性向を明示する企業が増加

個々の企業の配当方針・配当政策の実施内容・書き方はさまざまですが、上記にあるように還元性向や株主資本配当率を明確化することが多くなっています。Fast Fitness Japan(FFJ)(7092)は発表内容のタイトルにも「配当性向、DOE導入」と明確に書いています。DOEはDividend Of Equityで株主資本配当率と訳すのが一般的でしょう。徐々に配当方針に明示する企業が増えています。還元性向は利益のうちどれだけの割合を配当金や自社株買いなどの還元に充てるかというもので、企業によっては配当のみで配当性向を明示している例もあります。

つまり、還元性向は利益に対し、どれだけ配当するかを明示するもので、株主資本配当率は資産、正確には自己資本に対し、どれだけ配当するかを明示するものです。これまで日本の企業は安定配当を重視してきて、会社が儲かっているにも関わらず、配当があまり増えないということが少なくありませんでした。会社が儲かっていそうだと想像して株式を買い、目論見通りに利益が増えたにも関わらず、その企業が配当をあまり上げることもなく、株価が停滞…といった経験をした方は少なくないと思います。還元性向・配当性向を明示することでこういうことはなくなります。

同じように、企業の利益が一時的に落ちると、それに合わせて配当も落として大きく株価が下げた、という経験をした方も少なくないでしょう。減益と減配がセットになると株価へのダメージは非常に大きくなります。もともと、会社が利益のすべてを配当しているなら、それもやむを得ないのですが、利益のうち配当をするのは一部分なのだから、そういう一時的な減益でも配当をしっかり出してほしいと思うことも多そうです。株主資本配当率を決めていると、少々の減益でも過去の蓄積に大きな影響がなければ配当を継続できます。

配当性向や株主資本配当率を設定することで、そういうリスクは減ります。リスク要因は株価にはマイナス影響なので、これらを明示することで、それ自体が株価を上げる効果もあり、上記のような発表後、各社の株価が上がっていると言えるでしょう。

株主資本配当率とPBRの関係性

特に株主資本配当率はPBRとも大きな関係があります。株主資本配当率は配当/株主資本で、PBRは時価総額/株主資本です。そして、配当利回りは配当/時価総額なので、配当利回りが一定であれば、株主資本配当率を決めると、PBRは必然的に上がるのです。式だけでは分かりにくいと思うので具体的な場合を考えてみましょう。

ある企業の時価総額が100億円で、配当利回りが3%だった場合、毎年3億円(100億円の3%)配当を行っていることになります。株主資本が200億円だったと想定すると、PBRは100億円(時価総額)/200億円(株主資本)で0.5倍です。そこで、その企業が株主資本配当率を3%にする、と決めたとします。株主資本は200億円なので、毎年6億円配当を出すことになり、従来の倍になります。このとき、時価総額がそのままだと、6億円(配当)/100億円(時価総額)で配当利回りは6%になります。しかし、配当利回りが高いとそれを狙った買いが入りそうです。結果、元の配当利回り3%まで買われるとすると、時価総額は200億円になります。6億円(配当)/200億円(時価総額)=3%だからです。

もちろん、配当利回りは一定ではなく、上記の場合、単純に元の配当利回りまで買われるとは思えません。しかし、PBRが低い企業は、一般的にはその会社がその資本を持っていても仕方がないと評価されていて、そのために本来の資本に対し、株価がそれより安くなっているのです。その企業から資本が出てくる、配当がされるということの確信度が高まれば、株価が上がること自体は自然なことと言えます。

配当方針で株主資本配当率を明確化することはPBR1倍割れ対策に対し企業ができる効果的な対応なのです。利益水準に対する株価であるPERは利益がベースなので、企業側のコントロールは困難です。一方で自己資本水準に対する株価であるPBRはより企業がコントロールしやすい部分で、PBR1倍割れが問題視されるのもそういう背景があるからでしょう。各社がアクティビストの動きも強まる中、株主資本配当率を明示するのもよく分かると言えましょう。

冒頭の日経新聞にあるように株主還元の増加などはポジティブな捉え方も増えてきています。一層、アクティビストなどの適切に利益や自己資本を還元すべしという声は強まりそうです。次回はどのようにそういう動きが期待できる企業を探すかを考えていきたいと思います。