水処理・衛生サービスのグローバルリーダーとして世界172ヶ国で事業展開

エコラボ[ECL]は、米ミネソタ州セントポールに本社を置く水処理・衛生サービスのグローバルリーダーです。飲食店やホテル、食品加工や紙パルプ、半導体製造に病院など様々な業界に、水、衛生管理に関する化学薬品製品や機器、サービスを提供しています。

製品としては、洗浄剤や洗浄機器、殺菌剤、衛生管理プログラム、各種製造工場の水処理(冷却水や廃水、ボイラー水などの管理・処理)、水削減システムなどがあります。

同社の創業は1923年で、100年の歴史を持つ老舗企業です。Economics Laboratoryとして立ち上げられ、業務用油汚れ除去用洗剤、食器洗い機用石鹸の開発製造からスタートしました。

洗浄剤で急成長を遂げた同社は1950年代以降、特殊産業で展開するマグナス社を買収し、紙パルプや金属加工、石油化学処理の分野に参入した他、害虫駆除会社や化学製品会社、食品小売り向け衛生管理サプライヤー、水処理サービスプロバイダーなどの買収を繰り返し、食品安全管理事業やヘルスケア事業部門にも事業を拡大させていきました。

現在では、40を超える業種に対応した化学製品やサービスを提供できるコングロマリットとなっています。約48,000人の従業員を通して世界172ヶ国で事業を展開しており、売上の半分を海外で稼ぎ出しています。

製造、食品・飲料加工、輸送など、非常に幅広い産業分野に進出

事業セグメントは、「インダストリアル(2023年度売上の47%)」、「インスティテューショナル & スペシャリティ(33%)」、「グローバルヘルスケア & ライフサイエンス(10%)」、「その他」の4つで構成されます。

売上高比率が最大のインダストリアル事業は、主に製造、食品・飲料加工、輸送、金属・鉱業、発電、石油化学、製紙業界など大手産業顧客に水処理およびプロセスアプリケーション、洗浄・消毒ソリューションを提供しています。また、システムの設計や設置も行っています。

水処理においては、監視・制御を組み合わせた冷却水管理システム「3D TRASAR」技術が業界トップのポジションを築いているといいます。クラフト・ハインツ[KHC]では、3D TRASARを含めた水処理技術を導入したことで、水を5100万ガロン (193,000 m3)節水でき、温室効果ガス170(CO2)トンを削減したと報告されています。エコラボのソリューションは水使用量を最小限に抑え、運用コストを最適化するのに役立つことから、水不足が深刻化する中で需要を獲得していくことができると思います。

インスティテューショナル&スペシャリティ事業では、レストランや宿泊施設、教育、小売業界に対応する特殊な洗浄剤や消毒製品を提供しています。また、食器洗浄機のリース、フルメンテナンスも行っています。

グローバルヘルスケア & ライフサイエンス事業では、医療機関に向けた感染予防と外科的ソリューションや、製薬会社向けの洗浄および汚染管理ソリューションを提供しています。また、その他事業では害虫駆除サービスや半導体製造用製品を展開しています。

安定した需要が約束された、堅牢性の高い収益基盤

同社の製品やサービスは、公共サービスと同様に、顧客企業が事業を継続する限り安定した需要が約束されると言っても良いでしょう。

まず、顧客はマクドナルド[MCD]やスターバックス[SBUX]、ウォルマート[WMT]、コカコーラ[KO]やネスレ、またマイクロソフト[MSFT]やアルファベット[GOOGL]など世界的なブランド力を持つ大企業が名を連ねています。

これだけでも収益基盤の堅固さが伺えます。これらの企業はブランドを守るため、また食品安全に関する規制を守るために同社の衛生管理製品やシステムを利用し、生産活動で生まれる水利用を効率化させようと同社の水処理用製品やシステムを利用しています。つまり、同社製品は企業存続のために必要不可欠であるということです。

特に、水処理システムなどは顧客のニーズを汲み取って開発、あるいは共同開発する場合も多く、一度導入したら使い続けるのが通常です。そうすると必要な消耗品やメンテナンス需要が生まれ続けます。このようなビジネスモデルによって、同社の収益の90%が既存顧客によるもので、収益の85%が繰り返し発生する経常収益となっています。

価格決定力を高める高付加価値な製品開発

同社はコロナ禍前に、年間1~2%の値上げを行ってきました(インフレが急伸した2022年度においては合計10%の値上げを実施。2023年度も5%の値上げを行い、2024年度についても2%の値上げを行う計画です)。

値上げは物価上昇を背景に原材料費などの値上がり分を転嫁する場合もありますが、同社の場合、値上げをしても販売量が減少していないところを見ると、付加価値の高い製品開発がものを言っていると思われます。

というのも、同社は9,000 件を超える特許を取得しており、それらを基にした高付加価値の高い製品を開発することができるのです。同社によると、そのような高付加価値製品は他社の製品価格に対し、10~20%のプレミアを上乗せすることが可能だといいます。2023年度には、画期的製品による売上が35%を占めました。今後5年以内に発売する予定の新製品で130億ドルの新たな売上が見込まれるとのことで、新製品の拡大による利益率向上が期待されます。

堅実であり、安定的かつ持続的なキャッシュ創出力が魅力

急激な成長が期待できるわけではありませんが、年間数パーセントでの着実な成長が期待される堅実な企業だと思います。まず、目先ではインフレ緩和を背景とした納入製品コストの低下と値上げ効果による利益増が予想されています。一方で、中長期的にも見通しは良好です。

水処理事業(冷却水、廃水処理、節水など)は企業の効率化に必要不可欠ですし、衛生管理、感染予防対策事業は、法律を遵守し事業を運営するに当たり欠かせないため、需要が無くなりません。また、水・衛生管理の市場は1520億ドルとされますが、同社は9%のシェアでトップに位置しています。つまり、市場は細分化されているので、買収によってシェアを拡大していくことができるという見方ができます。

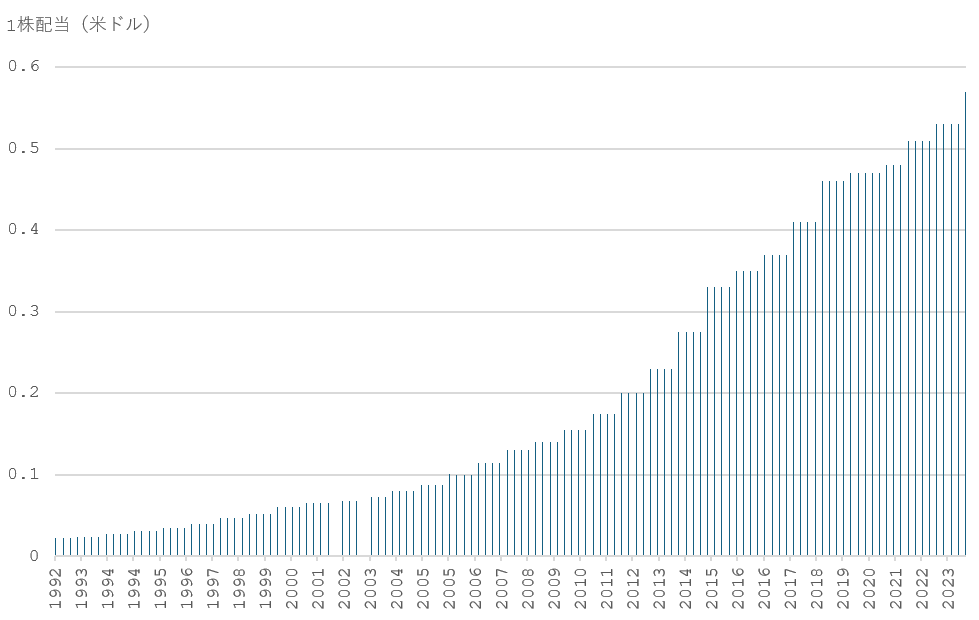

業績は堅調に推移しています。大企業から成る顧客基盤と経常収益から成る収益基盤、高い価格決定力によって堅牢性の高い収益基盤が構築されています。高い安定性によりキャッシュフローも良好です。2023年度には24億1200万ドルの営業キャッシュフローを生みだし(前期比34.9%増)、16億3700万ドルがフリーキャッシュフローとして残されました(前期比52.1%増)。フリーキャッシュフローは少なくとも20年間マイナスになったことはなく、年間平均して16%で増加してきました。

また、財務面は82億ドルの有利子負債があり、現金等の9億ドルを考慮すると自己資本の90%に収まる水準です。自己資本比率は36.8%、流動比率は1.3倍です。これだけ見ると財務健全性は低い印象ですが、消耗品モデルに基づく堅固で安定したキャッシュ創出力を踏まえると大きな問題にはならないと考えます。

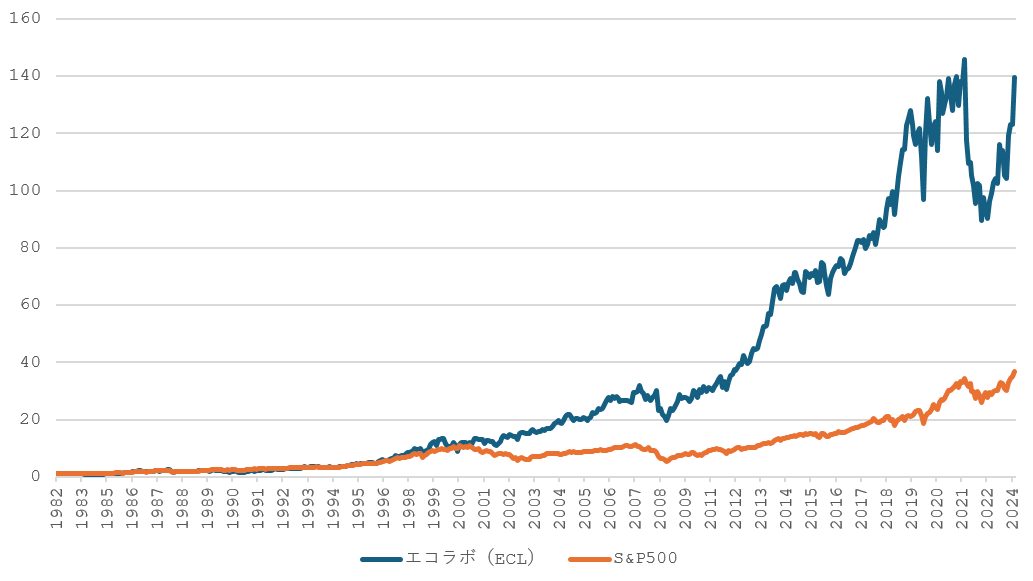

※BMI株価は1982年11月30日を1とした数値