2つの主な既存事業に加え、買収により成長分野へと事業拡大

ハベル[HUBB]は、送電、配電、公共事業管理の分野を中心とする電気製品の大手コングロマリットです。買収によって多様化した子会社を通して、公益用途をはじめ、様々な産業用途で使われる電気・電子製品の設計、製造、販売を行っています。電力サプライチェーン(電力の送電と分配、電力の分散、電力消費)それぞれのプロセスになくてはならない部品を供給しており、電気・公益事業ソリューションの世界的企業として良く知られます。

配電、送電、通信製品の設計・製造を行う「ユーティリティソリューション部門(2023年度売上の61%)」とエネルギー管理とインフラ運用の最適化に寄与する製品を提供する「電気ソリューション部門(39%)」の2つのセグメントを通じて事業を展開しています。

同社は、長年に渡り、公益事業や電力網で使用される送配電(T&D)機器で強い存在感を示してきましたが、近年は再生可能エネルギーやEV充電など、成長分野への事業拡大に注力しています。買収ターゲットは、エネルギー効率やデジタル技術などのメガトレンドに乗って長期的な成長が見込まれる分野で、関連企業を買収することで事業の強化を進めています。

具体的には、送配電(T&D)機器(買収した企業:Cantega、Ripley、Armorcast、Balestro) 、電気接続およびボンディング (Connector Products)、変電所システム(Systems Control)、グリッドオートメーション (Beckwdith、EIG)、データセンター (PCX)、およびワイヤレス通信 (Acceltex)の分野が買収によって強化されています。

最近では、2023年12月に変電所の制御パネルとリレーパネルの製造会社ノーザン・スター・ホールディングス(システム コントロールとして知られています)を買収しました。送電網の信頼性、変電所インフラの保護と制御、障害検出、電力の流れの制御にとって重要な存在であり、買収によって同社のユーティリティソリューション部門が強化されました。

不採算事業整理、コスト削減、堅調な価格実現で利益率向上へ

一方で、低成長低利益な事業からの撤退を進めており、最近では2月に住宅用照明事業の売却が完了しました。事業売却によって売上はその分減少しますが(2023年度売上は1億9000万ドルで、全体の3%程度)、利益率の低い事業のため、売却で利益率の改善がみこまれます(JPモルガンの予想では0.5%ポイント押し上がる見通し)。

利益率は、平均で過去10年間14.1%、過去5年間14.4%、過去3年間は15.5%で推移してきました。営業利益の年間平均成長率は過去10年が7.4%だったのに対し、この3年間は年間25%で成長しています(コロナ禍の影響があった2021年度はマイナス成長だったにも関わらず)。

また、減価償却費など非現金項目を除いた、より実力ベースに近いEBITDAはこの3年間でほぼ2倍になり、利益率は17.4%→22.1%に上昇してきました。物流の統合や人員削減によるコスト削減効果に加え、低採算事業からの撤退により、今期は22~23%に高まると予想されています。

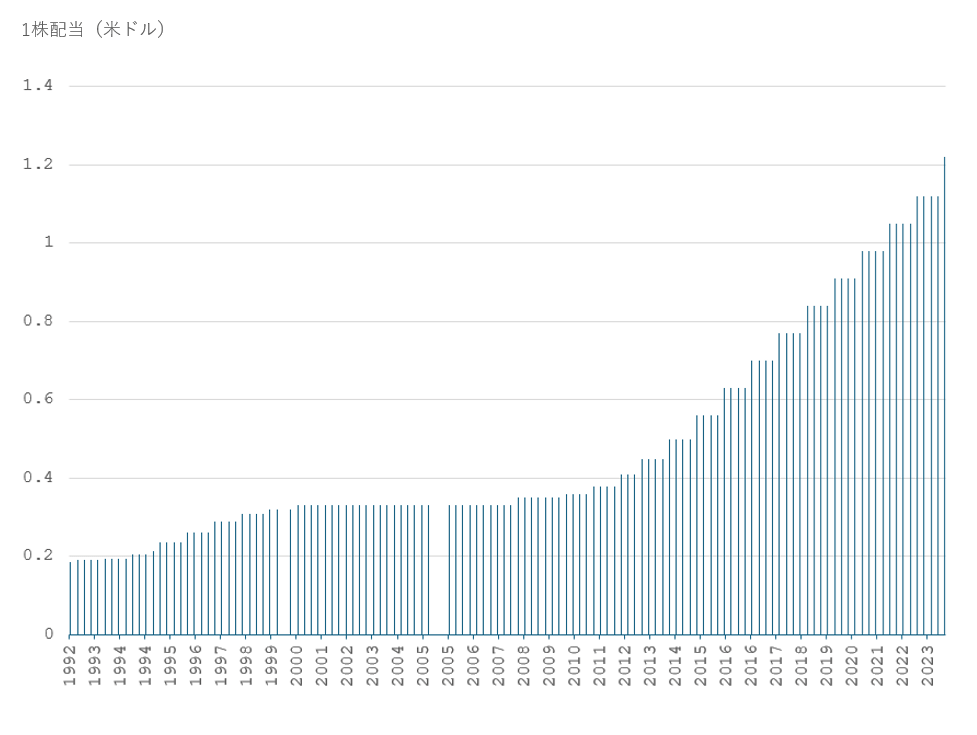

さらに、値上げも利益の推進力で過去20年間を見ると毎年平均2%値上げしてきた実績を持ちます。(同社の製品は電力やガス、水道、そして通信に渡る公益事業を担う性質上、認証基準が参入障壁となっており、価格決定力が強いと考えられます。低価格競争に陥るリスクは低いと思います)。

足元の業績は好調です。2023年度は、サプライチェーン問題に起因する起こった2022年の在庫積み上げからの在庫正常化(新しく仕入れず2022年に積み上げた在庫を減らす)が進められた中にあっても+9%の売上成長を確保しました。第4四半期には在庫正常完了の可能性が示されるなど、見通しは明るさを増しています。

近く実現が見込まれる米国の利下げ開始は、資本コストを下げるため高成長分野でのM&A活動を活発化させやすくするでしょう。高成長高採算事業への注力と不採算事業の撤退は、堅調な価格実現(≒値上げ)や兼ねてから取り組んでいるコスト削減策と相まって、利益率を上げる効果が期待できます。

キャッシュフローも良好で、2023年度には8億8100万ドルが継続事業から生み出され(前年比成長率は38.4%)、7億1500万ドルがフリーキャッシュフローとして残されました(同41.4%)。

財務状況も問題ありません。現金3.4億ドルを差し引いたネット有利子負債は自己資本の63%に収まります。稼ぐ力を表すEBITDAに対しては1.5倍ですが、過去の1~2.1倍の中間点であり問題ありません。

また、流動比率は1.64倍あり、自己資本も40.6%と、M&Aを活発に行っている企業としては高い財務水準を維持していると思います。自己資本は成長と同時に積み上がっていますが、しっかり利益も積み上がっているのでROEは28%と、とても高い水準です(2022年度22%)。

利益公益事業・電力の分野で常に需要の発生する製品を取り扱っていること、その分野で歴史あるブランド力と価格決定力を持つことが収益確保に結びついていると思います。この収益源はM&Aの資金源となっており、今後は再生可能エネルギーやAI市場(データセンターでかなりの電力を使う)、EV市場などメガトレンドに乗った成長も期待されます。

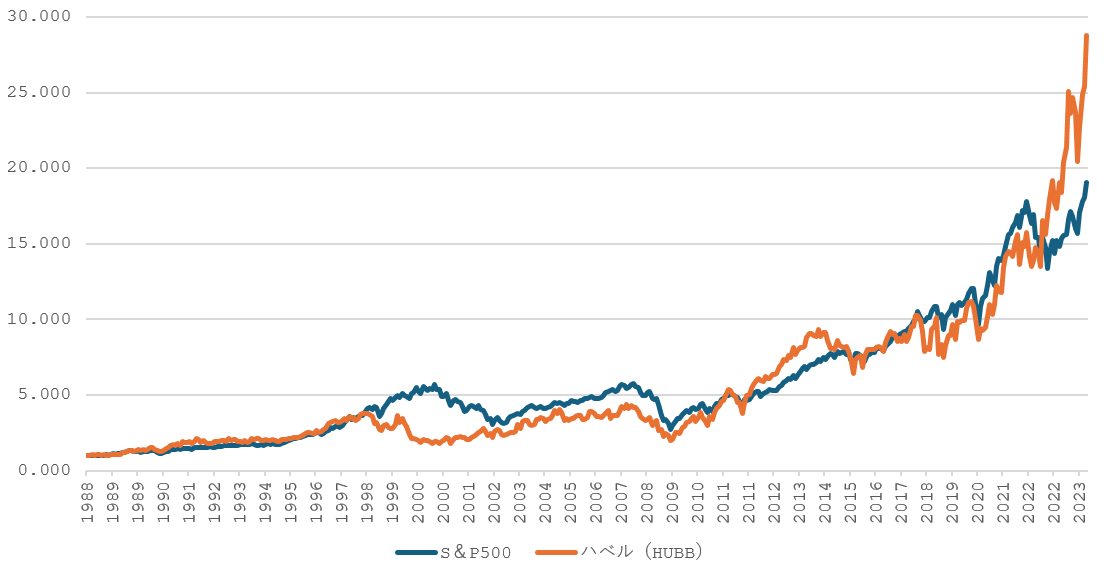

※BMI株価は1988年2月29日を1とした数値