先週の振り返り=一時146円半ばまで米ドル反発

米ドル高・円安の限界を感じさせる値動き

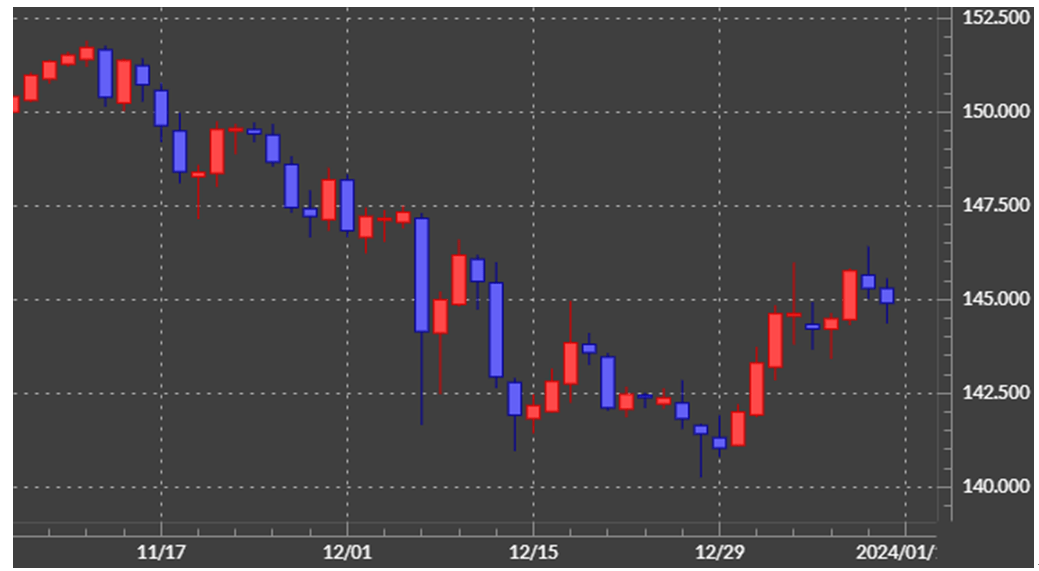

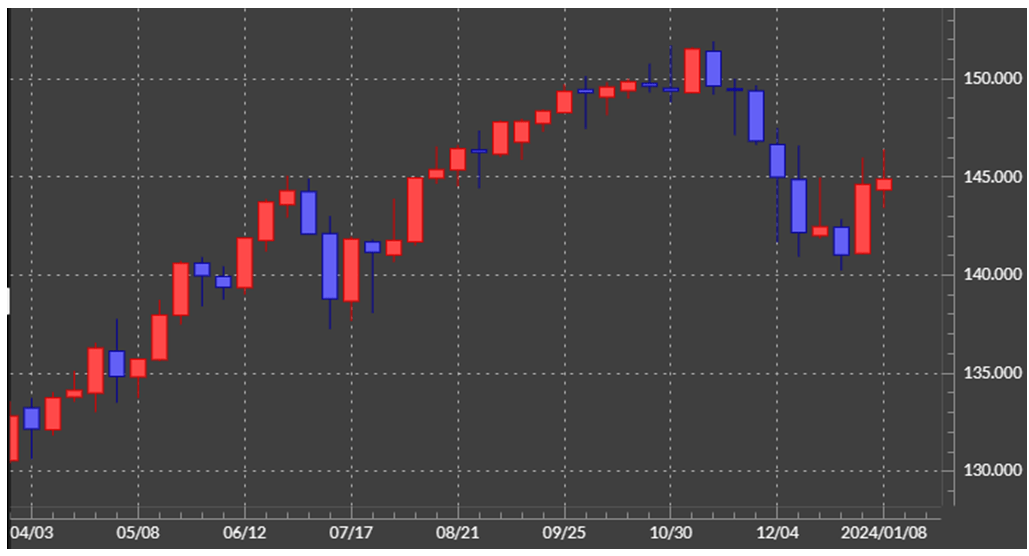

先週の米ドル/円は、1月11日の米12月CPI(消費者物価指数)発表などを受けて146円台半ばまで上昇しましたが、その後は144円台まで反落となりました(図表1参照)。米ドル高・円安を試す展開が先行するものの、週末にかけて反落し、いわゆる長い「上ヒゲ」を残す週足チャートが2週連続した形となりました。しかし、これを見る限りは米ドル高・円安の限界を感じさせる値動きと言えそうです(図表2参照)。

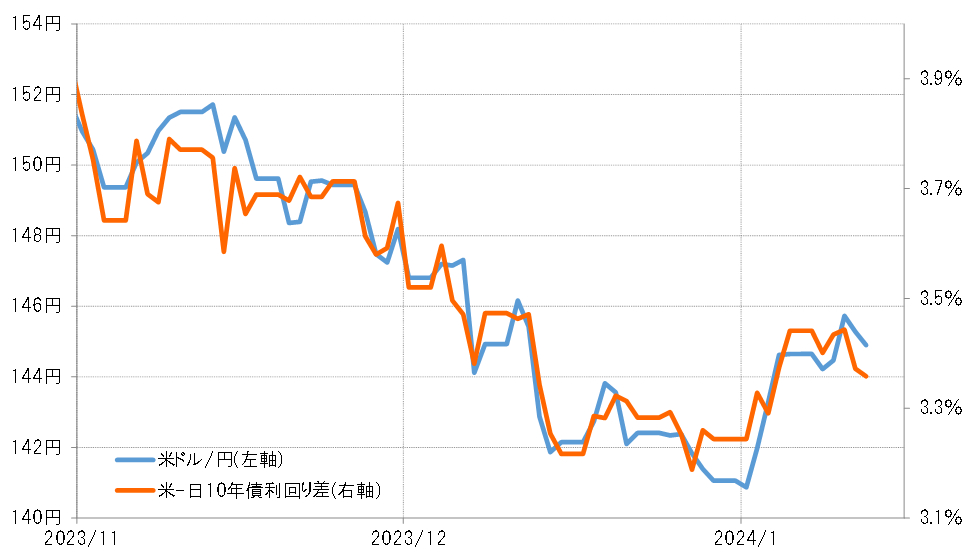

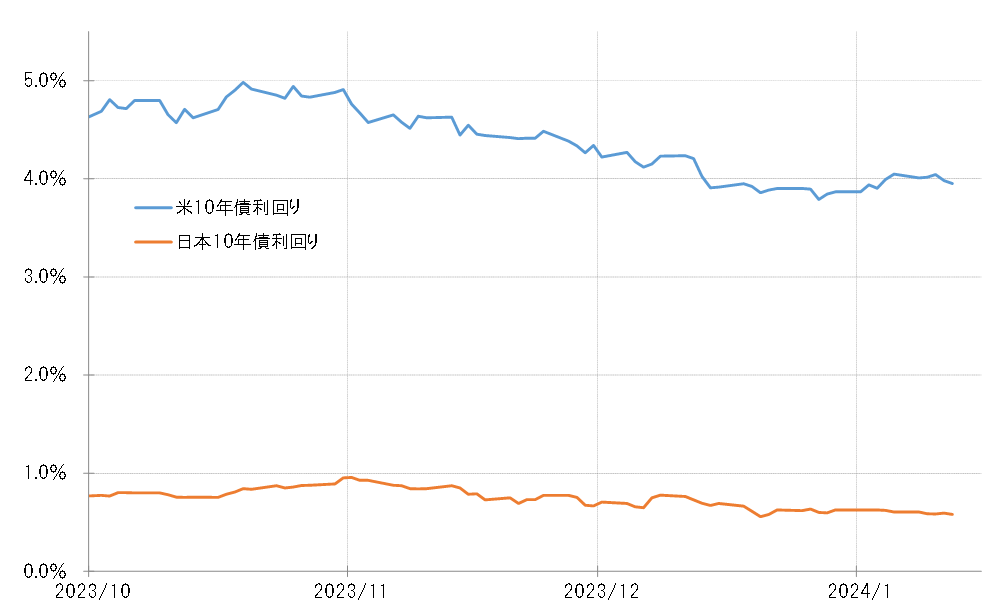

このような米ドル/円の値動きは、基本的には日米の長期金利10年債利回り差に沿ったものと思われます(図表3参照)。要するに、146円を超えるまで米ドル高・円安に戻したのは日米長期金利差米ドル優位が拡大したためですが、金利差米ドル優位拡大が一巡する中で米ドル高・円安も伸び悩みが目立ってきたということです。

年明け以降の米ドル高・円安の要因とは?

ただ、このような米ドル/円の値動き、特に年明け以降米ドル高・円安に戻したことについて、メディアなどでは日米の金融政策見通しの修正、つまり能登半島地震の影響などを受けた日銀の早期緩和見直し観測の後退、一方でFRB(米連邦準備制度理事会)の早期利下げ期待の後退によるという解説が多い印象がありますが、違うのではないでしょうか。

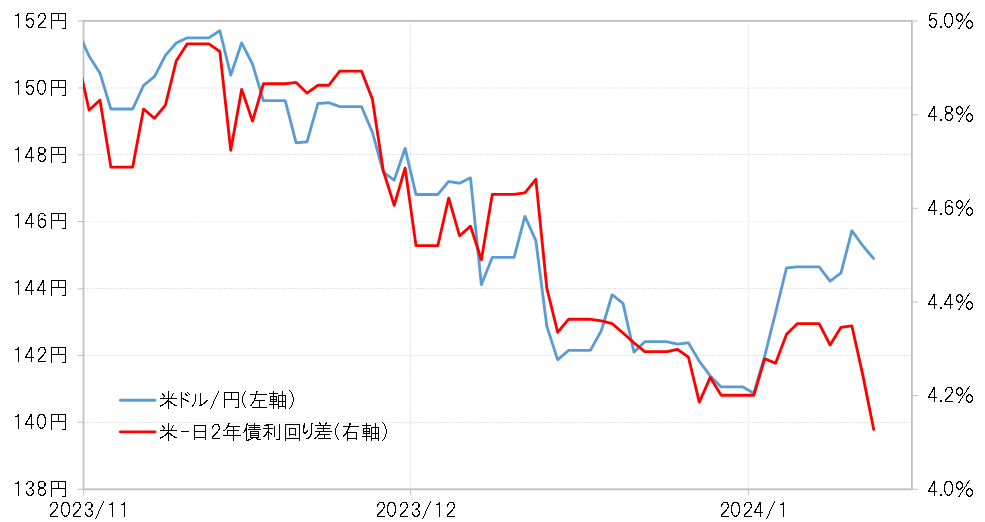

基本的に金融政策を反映するのは長期金利ではなく短期金利です。そこで、米ドル/円に日米2年債利回り差を重ねたのが図表4になります。これを見ると、日米の金融政策に米ドル/円が主に反応したということなら、145円以上への反発はなく、足元では再び140円割れ含みになっていたのではないでしょうか。

図表3と図表4を見比べると、ここまでの米ドル/円は短期金利差ではなく長期金利差が主たる変動要因になってきたと考えられます。そうであれば、主たるテーマは金融政策ではなく景気だったと考えるのが基本でしょう。

なお、2023年12月20日から先週までの日本と米国の10年債利回りのレンジは、前者が0.55~0.63%で最大変動幅は0.08%、後者は3.78~4.04%。後者の最大変動幅は0.26%ですから最大変動幅は前者の3倍以上でした(図表5参照)。その意味では、金利差は実質的には米金利の変動で決まったと言ってもよいでしょう。以上のことから、年明け以降米ドル高・円安に戻したのは主に米長期金利が上昇したからであり、米ドル高・円安も伸び悩みが目立ち始めたのは米金利上昇に一巡感が出てきたためということになるでしょう。

米金利が上昇した理由

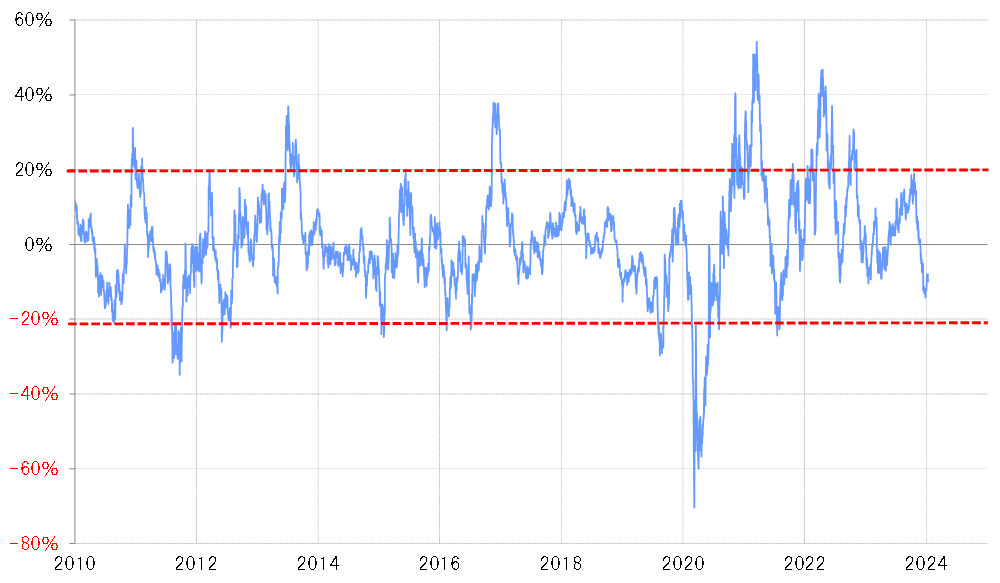

ではなぜ、年明けから米金利は上昇したのか。米10年債利回りの90日MA(移動平均線)かい離率は、2023年の年末にかけて短期的な「下がり過ぎ」の目安となるマイナス20%近くまで拡大しました(図表6参照)。これは、基本的に米景気の急減速を先取りした動きだったでしょう。ところが、なかなか急減速の「証拠」は確認されなかったので、短期的な「下がり過ぎ」の修正が入った、それが米金利上昇の基本的な背景だったと考えられます。

少し細かく見てきましたが、年明けからの米ドル高・円安の動きは、日米の金融政策見通しの修正ではなく、米景気の急減速見通しに伴い米金利が短期的に「下がり過ぎ」気味になっていたことの反動が主因ということになるのではないでしょうか。そうであれば、この構図がこの先も基本的に続く場合は、米ドル高・円安が終わる目安は、米景気急減速の「証拠」の確認などにより米金利上昇が終了し、金利低下が再燃するかということになるでしょう。

今週の注目点=米小売売上高などの米景気指標発表

特に日本のメディアは、米ドル/円の変動を日銀の金融政策など日本要因で説明する傾向が強い印象があります。ただ、これまで見てきたように、最近にかけての米ドル/円は日米長期金利差と高い相関関係が続き、その長期金利差には米長期金利の影響が圧倒的に大きかったのが実際のところです。その意味では、米ドル/円の行方を考える上では米景気の見極めが最重要テーマとなるでしょう。

その米景気について、今週も以下のように多くの経済指標発表が予定されています。これらの結果から、米景気減速の程度を確認しながら、「米金利上昇=米ドル高・円安」がまだ続くのか、「米金利低下=米ドル安・円高」再開に向かうかを見極めることになりそうです。以上を踏まえ、今週の米ドル/円は142~147円のレンジで予想したいと思います。

16日:1月NY連銀製造業景気指数=前回-14.5%、予想-3%

17日:2月小売売上高総合=前回0.3%、予想0.4%

同コア=前回0.2%、予想0.2%

18日:1月フィラデルフィア連銀景況指数=前回-10.5%、予想-6%