新年を迎え、上げ疲れで一服の米国株市場

2024年1週目のS&P500は1.52%下げ、ナスダック100は3.09%下落、小型株のラッセル2000は3.75%の下げとなっています。

先週1月4日(木)まで下げていたマーケットですが、5日(金)の寄り付き前に発表された12月の雇用統計の非農業部門の就業者数の伸びは、市場の予想である16万人を大きく上回る21万6,000人と発表、これを受け5日(金)のマーケットは若干ですが上昇し終わりました。

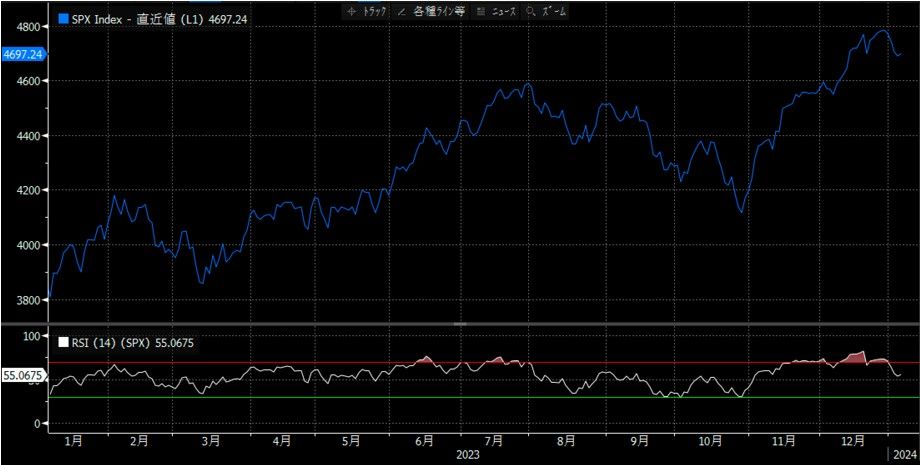

先週の下げは新しい年になりマーケットの更なる上昇を期待していた投資家にとってはがっかりした週となりました。しかし、先週の下げは決して驚きではないと思います。なぜかと言うと、S&P500は2023年10月27日から9週連続と休みなしで17%も上がっており、マーケットは上げ疲れで一服、ひと休みする必要があったと考えます。

RSI(相対力指数)は市場が買われ過ぎか、売られ過ぎかを判断するテクニカル指標です。この指標が70〜80%まで上がってくると、マーケットは買われ過ぎと判断されます。これを見るとS&P500は11月から買われ過ぎの領域に入っていましたので、先週の下げにより市場の割高感は解消しつつあると言えます。

これからもマーケットが上昇するためにはひと休みは必要なのです。今の状況は2023年11月末の感謝祭から年末までのクリスマスラリー後の二日酔いを経験していると例えても良いのかもしれません。

株式市場の下落の要因は、米国10年債金利のリバウンドとアップルの格下げ

振り返ると、2023年10月末からのマーケットラリーのドライバーとなったのは、市場金利の下げでした。10月末にほぼ5%であった10年債利回りは年末には3.78%まで下がりました。短期的に10年債金利は下がり(価格は上昇)過ぎであったのが、2024年に入り先週末までに4.05%へとリバウンドした形になっています。これが株式市場の下がりやすい環境を作っていたのです。

そんな中、マーケットの下げをトリガーしたのは、証券会社のアナリストによるアップル[AAPL]の格下げ、株価の割高感を指摘するコメントを受けアップルの株価は先週5.9%下げました。アップル1銘柄でS&P500の約7%、ナスダック100の約9%を占めているため、アップルの株価の目立った下げは市場全体を下げる大きな材料となったのです。

その一方、2023年売られ過ぎた高配当のディフェンシブ銘柄である通信大手のベライゾン・コミュニケーションズ[VZ]やAT&T[T]は先週それぞれ9.6%、4.1%上昇しています。

2023年第4四半期の決算発表が始まる。業績予想は下方修正だが、近年は予想を上回る傾向

米国では2023年第4四半期の決算発表が始まります。現時点のマーケットの予想では、S&P500の業績は前年同期比で1.24%の増益が見込まれています。10月末時点での予想は7.51%でしたから、ほぼ2ヶ月で6ポイントほど下方修正が行われました。

ただし、前回の第3四半期については、同決算発表前は0.97%の減益だったところが、実際は4.48%の増益で終わりました。ここ数年決算発表は、事前予想を上回ると言うパターンが続いており、楽観的な見方ではありますが、今回もそうなる可能性は高いのではないかと見ています。

スケジュールはいつもの通り金融機関の発表から始まり、1月12日にはバンク・オブ・アメリカ[BAC]、シティグループ[C]、ジェイピー・モルガン・チェース[JPM]、ウェルズ・ファーゴ[WFC]の決算発表が行われる予定となっています。2月9日までにはS&P500採用銘柄の時価総額の74%を占める企業の決算発表が終わる見込みです。

今週注目の経済指標は、1月11日(木)発表予定の12月の消費者物価指数(CPI)で、市場のコンセンサスは前年比で+3.3%の予想となっています。