先週の振り返り=FOMC関係者「ハト派」発言等で米金利低下

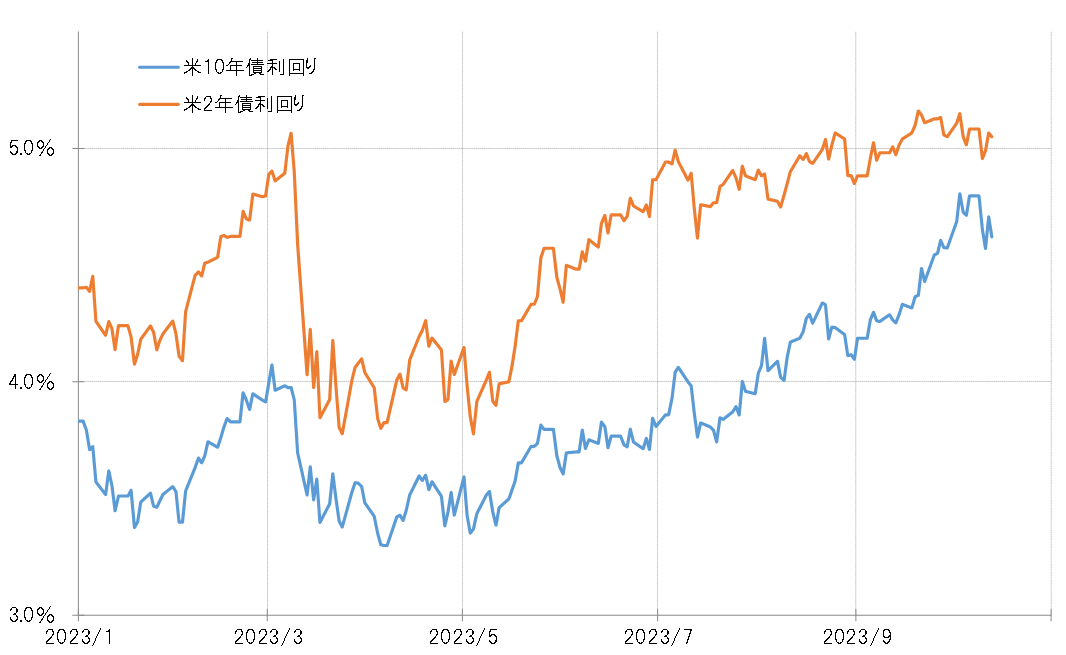

先週の米ドル/円は、前半は148円前半まで反落となりました。10月6日に発表された米9月雇用時計で、NFP(非農業雇用者数)が予想を大きく上回る強い結果だったものの、それよりFOMC(米連邦公開市場委員会)関係者による相次ぐ利上げ終了の可能性を示唆した「ハト派」発言に反応、米10年債利回りが4.8%台後半から一時は4.5%台まで比較的大きく低下した影響が大きかったのでしょう(図表1、2参照)。

ただ、10月11日(水)、12日(木)に発表されたPPI(生産者物価指数)、CPI(消費者物価指数)といった米インフレ指標がともに予想より強い結果でした。それに伴い、米金利が下げ幅を縮小し、それを手掛かりに米ドル/円も150円の大台近くまで上昇、年初来の米ドル高値の150.1円に一気に迫る動きとなりました。では、このまま米ドル/円は年初来の米ドル高値更新に向かうことになるのでしょうか。

米金利の上昇が足踏みしている2つの理由

米ドルに比べて、米金利の上昇には足踏みが目立ってきた感じがあります。主な理由は2つではないでしょうか。1つは、上述のようにFOMCメンバーが相次いでこれまでの米金利の大幅上昇により追加利上げの必要性が低下しているとの見方を示した影響でしょう。さすがに、一気に米長期金利、10年債利回りが5%に迫るまで上昇した動きは、追加利上げが不必要になるほど景気を減速させる可能性がありそうで、それを受けて金利自体上げ渋り始めたということではないでしょうか。

そしてもう1つは、中東情勢への懸念です。イスラム組織ハマスによるイスラエルへの大規模攻撃を受けて、今度はイスラエルによる報復と緊迫した状況が続いている中、金融市場においてはリスク回避で安全資産の米国債が買われやすく、米国債利回りは低下しやすいと考えられるためです。

目先的に金利低下バイアスが働きやすいと考えらえる理由

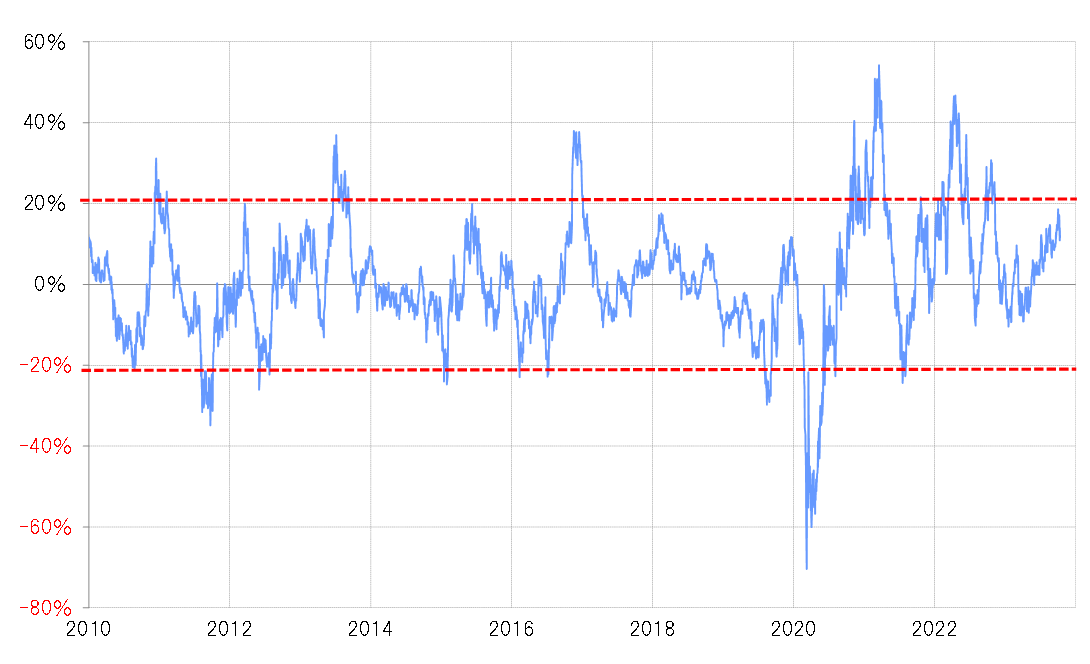

米10年債利回りの90日MA(移動平均線)かい離率は一時20%近くまで拡大し、短期的な「上がり過ぎ」懸念が強くなっていました(図表3参照)。そんな「上がり過ぎ」の修正からも、目先的には金利低下バイアスが働きやすいということはありそうです。

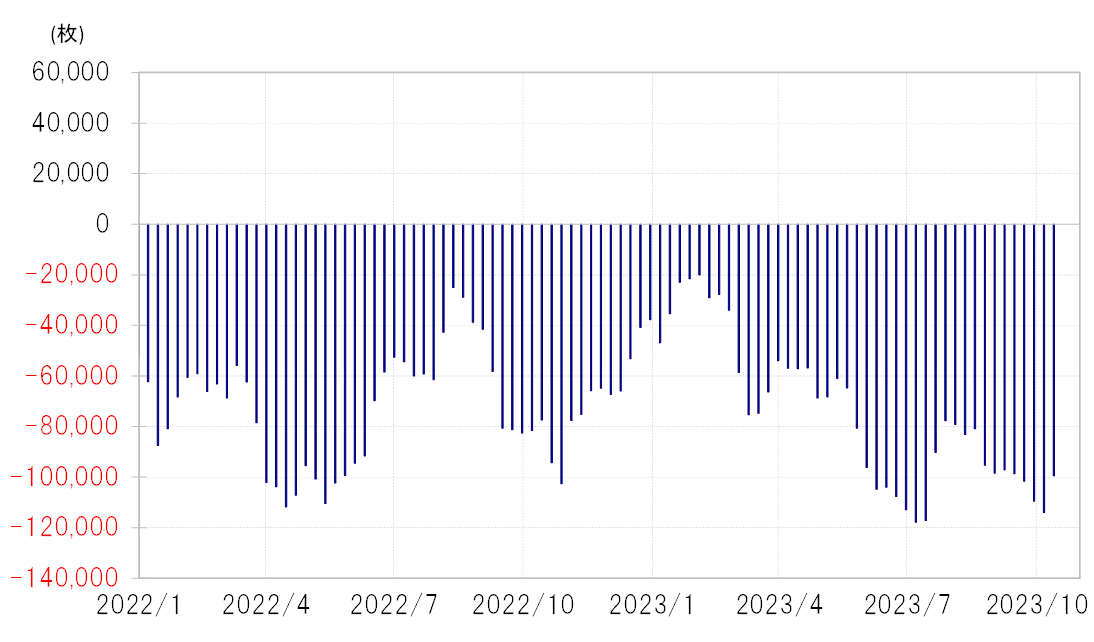

以上を踏まえると、年初来の米ドル高値近くまで戻ってきた米ドル/円ではありますが、高値を更新し一段高に向かうには、米金利上昇の後押しが弱いのではないでしょうか。加えて、為替市場のポジションはかなり米ドル買い・円売りに傾斜している可能性があるため、リスク回避でポジションの手仕舞いを迫られるような場合はむしろ円の買い戻しが拡大する可能性もあるでしょう(図表4参照)。

今週の注目点=中東情勢と「弱い」予想の米景気指標

今週は、米9月小売売上高など、米景気指標の発表が多く予定されていますが、事前の予想では前回より弱い結果になると見られています(今週予定されている主な米景気指標の具体的な予想は以下の通り)。

10月16日:NY連銀製造業景気指数=前回1.9、予想-4

10月17日:米9月小売売上高(前月比)=前回0.6%、予想0.3%

同コア指数(前月比)=前回0.6%、予想0.2%

米金利の「上がり過ぎ」で景気減速となるか、金融市場も注目

これまでは7~9月期の米実質GDPが「5%成長」といった異例の高成長の可能性もあるなど、強過ぎる景気を受けた大幅な米金利上昇が展開してきました。しかし、次第にそのような金利の「上がり過ぎ」が景気をどこまで減速させるかに、金融市場の注目がシフトしている感じがあります。そうであれば、予想通り弱い米景気指標の結果が出た場合に米金利が一段と低下に向かうかが注目されるところでしょう。

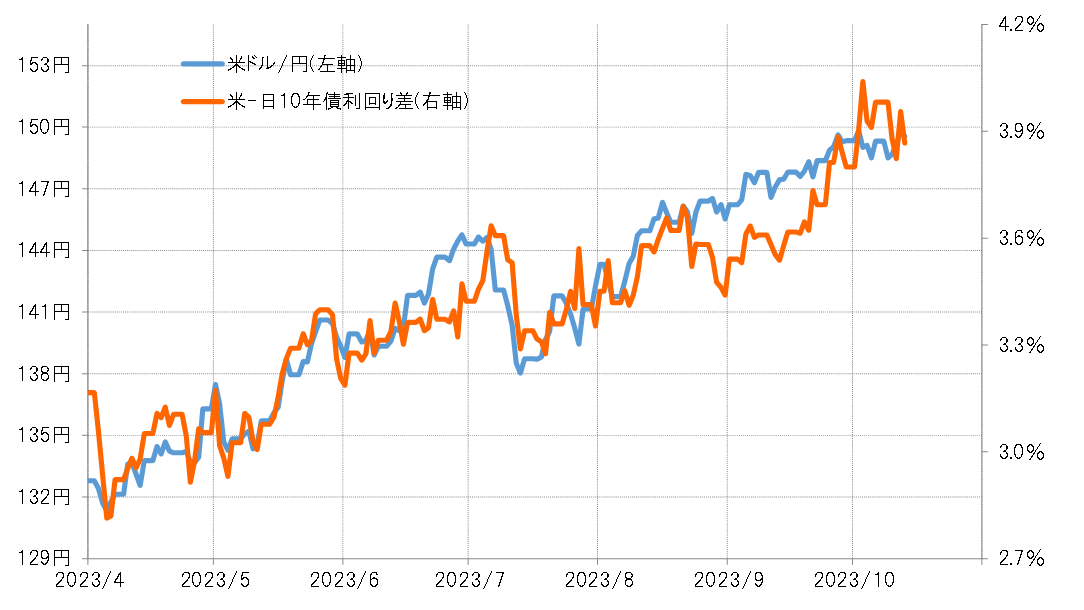

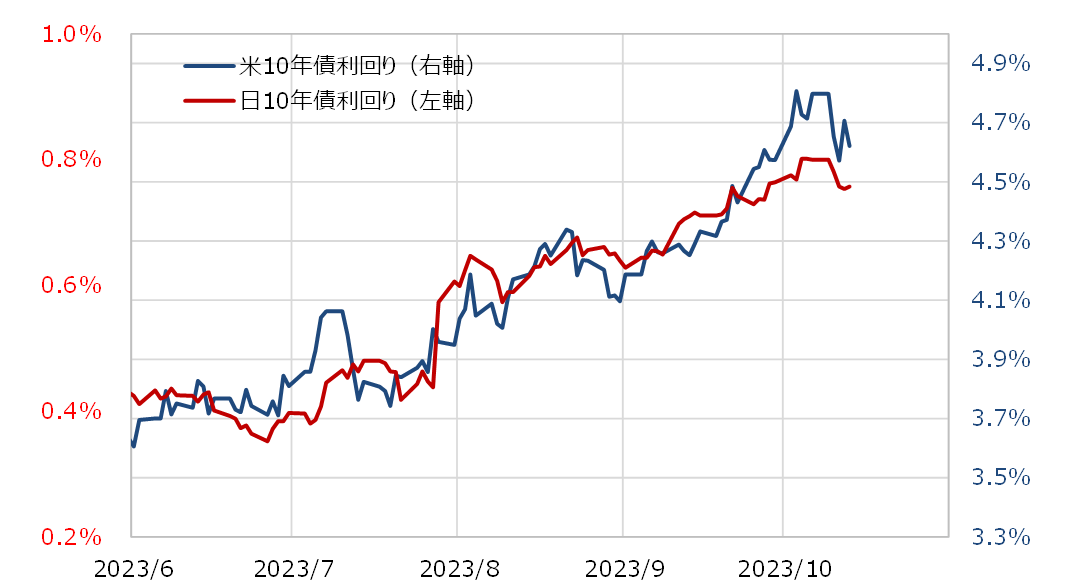

米ドル/円は、基本的に日米10年債利回りと一定の相関関係が続いてきました(図表5参照)。この関係がこの先も続くなら、米ドル/円の行方は、主に米10年債利回りの動きを受けて日米金利差がどのように変化するかが目安になります。

米10年債利回りと日本の10年債利回りの値動きは重なって推移する傾向があります(図表6参照)。一時0.8%まで上昇した日本の10年債利回りがこのところ上昇一服となったのは、やはりこれまで見てきた米10年債利回りの低下の影響が大きいでしょう。

この間の両者の関係を前提にすると、米10年債利回りが4.5%割れへ一段と低下した場合は、日本の10年債利回りも0.75%を下回る可能性が高く、その場合日米10年債利回り差米ドル優位は3.75%程度への縮小が見込まれます。これをこの間の米ドル/円との関係に当てはめると、米ドル/円は147円割れへ下落する見通しになります。

以上から、今週の米ドル/円は米景気指標や中東情勢を受けた米金利の動向に注目しながら、147~151円中心での展開を予想したいと思います。