男女格差是正を促進する触媒に期待

今年のノーベル経済学賞はハーバード大学のクラウディア・ゴールディン教授が選ばれた。経済学賞の女性受賞者は3人目で、単独での受賞は初となる。ゴールディン教授は、アメリカの過去200年にわたる経済発展の中で、女性の就業率がどのように変化したかを分析し、男女格差の是正において何が重要なのか、その要因を解明した。

スウェーデンの王立科学アカデミーの選考委員長は、ゴールディン教授の業績について、「労働市場における女性の役割を理解することは社会にとって重要だ。ゴールディン氏の革新的な研究のおかげで、私たちは、隠された要因や、将来、どの障壁に対処すべきかをさらに知ることができた」と評価した。

ゴールディン教授の著作は今年、邦訳が出たばかりだ。「なぜ男女の賃金に格差があるのか:女性の生き方の経済学」(慶応義塾大学出版会)である。

ゴールディン教授のノーベル賞受賞で、多くの人に読まれることだろう。そしてジェンダー格差後進国の我が国でも格差是正を促進するカタリストになればよいと思う。

女性活躍社会は岸田政権の旗印でもある。岸田総理大臣は政府の男女共同参画会議で、企業の女性登用を加速させるため東京証券取引所のプライム市場に上場する企業の役員に占める女性の比率を2030年までに30%以上にする目標を示した。

目標達成まで道半ばである。内閣府の男女共同参画局によると、2012年から2022年の10年間で、上場企業の女性の役員数は5.8倍に増加しているものの、未だ役員に占める女性の割合は、9.1%(2022年7月末時点)にとどまるとのことだ。

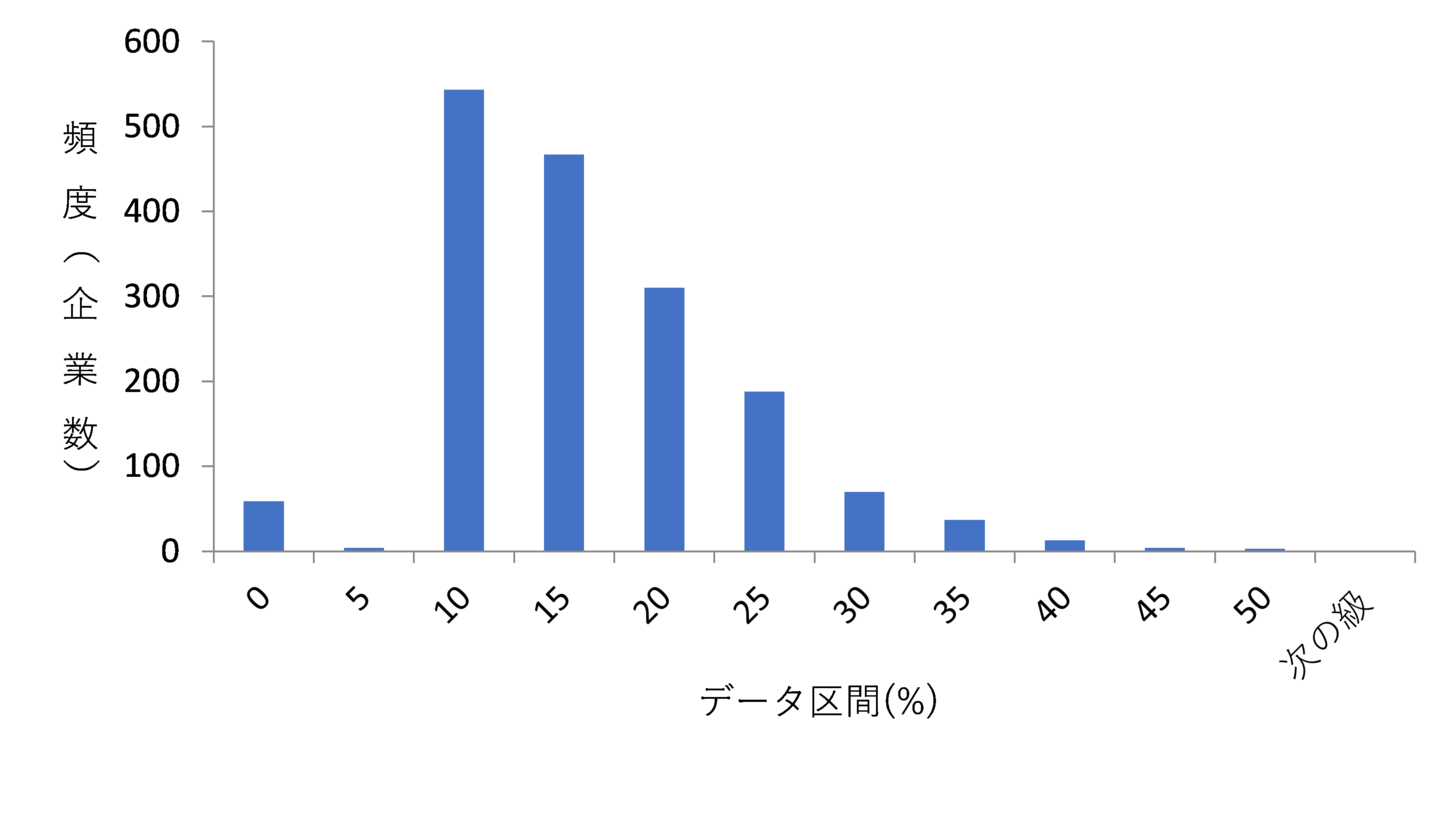

手元のデータで直近の値を確認しよう。Quick Workstation で東証プライム上場企業のデータを取得した。プライム上場1837社のうち女性役員比率のデータが取得できたのは1699社(92%)。0%との開示も60社弱あった一方で政府目標の30%を越える企業は137社ある。これらの平均は14%であった。

問題はこれら女性役員比率という数値を株式市場がどう評価しているか、である。女性役員が多い企業のほうが先進的でダイバーシティ(多様性)があり、したがってサステナブルな企業であると市場に評価され株価も上昇するだろう、と期待される。

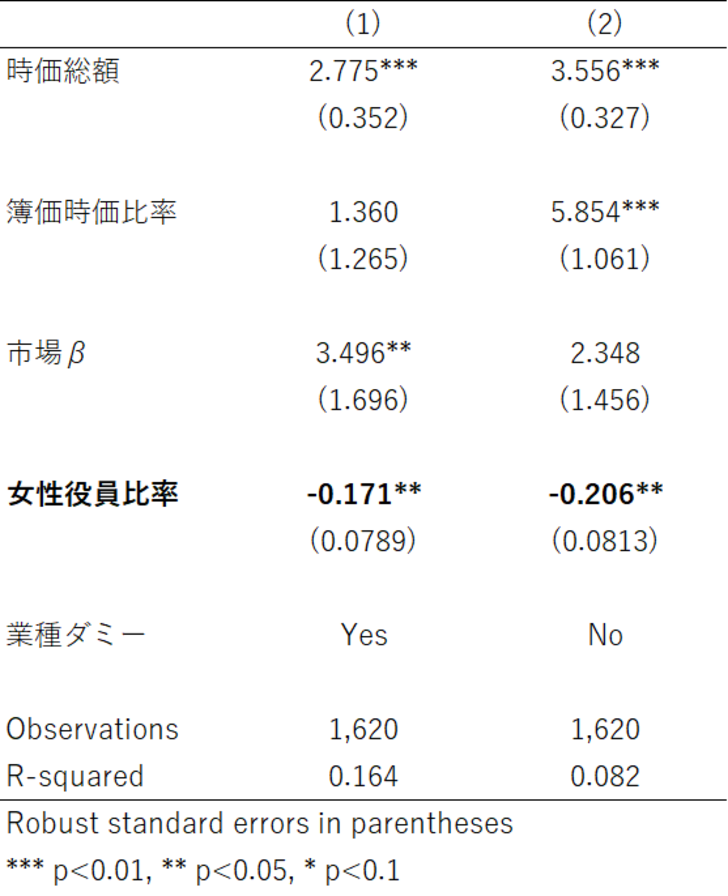

これらの企業を対象に過去半年(4月13日~10月12日)の株価リターンと女性役員比率の関係を調べるため、クロスセクションの回帰分析をおこなった。Fama-Frenchの3ファクター、すなわち市場β、時価総額、時価簿価比率をコントロール変数として、

もっとわかりやすい例を挙げよう。

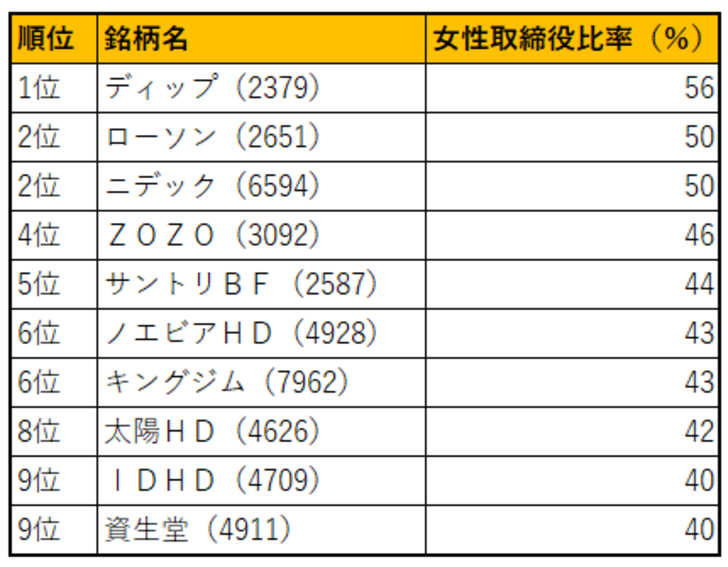

表2は女性取締役比率ランキングの上位10社である。ランキングの1位は、ディップ。「バイトル」を運営する人材サービス大手企業だ。昨年は2人だった女性取締役が5人に増えた。取締役における女性比率は55.6%となっている。

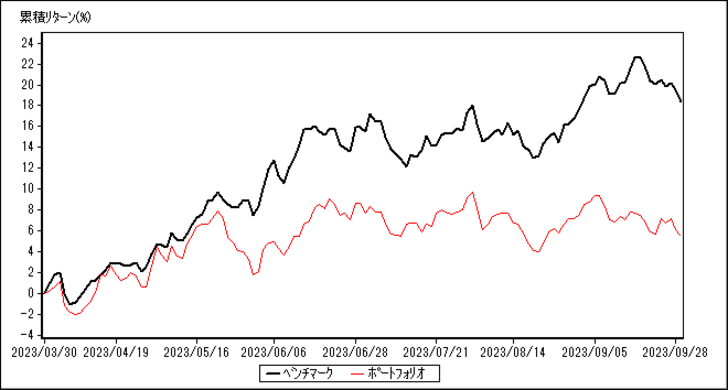

これら10社で等金額ポートフォリオを組成し、今年度上期(3月末~9月末)のパフォーマンスを調べたところ、同期間の累積リターンは5.5%だった。一方、ベンチマークとしたTOPIXは18.4%のリターン。その差は12.9%と圧倒的にアンダーパフォームする結果となった。

女性役員比率が高い企業ほど株価のパフォーマンスが悪い。女性役員比率が高い企業は株式市場から評価されていない。この事実をどう捉えればよいだろう。

女性活躍社会の推進に踊らされないための株式市場からの客観視

松田千恵子・東京都立大学教授は、「学術的には、女性取締役登用と業績との相関はないという研究結果も多い」と指摘する(10/6付け日経新聞「経済教室」企業統治の課題(下) 能力伴う多様性の確保へ)。松田先生はその理由として「トークニズム(お飾り)」を挙げている。

なるほど、ランキングの1位のディップも2位のニデック(6594)も、女性取締役5人全員が社外取締役だ。3位のZOZO(3092)は取締役11人のうち5人が女性。そのひとり、永田佑子氏はヤフーを経て、親会社Zホールディングス(ヤフー、Zホールディングスともに現LINEヤフー(4689))の執行役員となり、現職へ。したがって生え抜きとは言えない。残り4人は社外取締役だ。

松田先生の研究では、女性社外取締役の存在は業績と無関係だったが、実力で勝ち上がってきた女性執行役員の存在は業績にプラスの影響を与えたという。日本は圧倒的に、この「実力で勝ち上がってきた女性役員」が足りていないことは明白だ。だから、数合わせのように「社外取締役」で女性役員の比率を「水増し」するが、そんなことは何の役にも立たないということを株式市場は見抜いている。それがこの実証分析の結果の読み方であろう。

誤解を恐れずにいうと、「女性取締役比率」というものに意味があるとは思えない。当たり前のこと過ぎるが、「男女平等」である。男だから優れていて、女だから劣っているということは、ビジネスの世界にはない。仕事においては男も女も関係なく、性差より個人差のほうが圧倒的に大きいはずである。仕事ができる有能な人物とそうでない人がいるだけである。もう一度いうと、男女平等なのだから女が優れているというわけでもない。したがって取締役会に占める女性の比率を増やしたところで、その役会のクオリティや機能が高まるわけではなかろう。「女性取締役比率」というファクターが株価パフォーマンスに影響しないのは至極当然である。