買収により成長促進、北米ではHVAC/R市場(500億ドル)全体の10~15%のシェアを誇る

ワツコ[WSO]は、暖房・換気・空調・冷却(HVAC/R)設備の米国最大のディストリビューターです。取り扱う製品は、住宅用セントラルエアコンや商業用空調、ファーネス(ガス、電気、石油)、暖房機器・システムといったHVAC/R製品になります。また、交換用圧縮機、蒸発器コイル、サーモスタット、モーター、冷媒や断熱材、配管、板金や工具、接着剤、その他補給品など消耗品に至るまで、HVAC/R業界で使われるものを幅広く取り扱っています。

製品はRheem、Carrier、Nordyne、Goodman、Trane、Lennoxなどの大手HVACメーカーから調達し、米国、カナダ、ラテンアメリカおよびカリブ海の673の拠点を通じて、HVAC設備のディーラーや請負業者に販売しています。

同社は北米におけるHVAC/R市場(500億ドル)では最大のディストリビューターで、約10~15%のシェアを獲得しています。HVAC/R市場はかなり細分化されており、1,300以上もの小規模企業がひしめき合っているという状況です。そのような中、同社の10~15%というシェアはかなり圧倒的で、第2位のシェアは同社の半分以下にまで落ちます。

この圧倒的トップシェアは、買収によって広げられてきました。同社の沿革を見ると、1956年にHVAC/R 業界で使用される部品やツールのメーカーとして設立された後、1989 年にRheemの販売代理店Gemaire Distributorsの買収を機に、そのビジネスモデルは製造から販売へ変わりました。これ以降、買収を重ね、事業規模を拡大させていったのです。1989年以降、行った買収は67件。拠点数16、売上高6400万ドルの事業基盤が、年間15%で成長を遂げ、今では72億ドルを稼ぐようになっています。

その勢いは衰えておらず、この3年間だけでも6件の買収を行い、73拠点を増やしました。現在拠点数は673となっており、これを通じて35万を超える請負業者、技術者、設置業者を様々な形でサポートしています。拠点数が多くなればなるほど、業界での存在感が強くなります。

例えば、設備が故障すると修理の必要性が出ますが、拠点ネットワークが広いと修理サポートを提供しやすいですし、何より必要な部品や設備の在庫も確保しやすく、多くの業者にとってメリットが大きくなります。

そして、この買収による成長は今後も持続可能ということが大きなポイントとなります。先ほど、HVAC/R市場は非常に細分化されているという話をしましたが、市場が細分化されているということは、買収の余地が大きいということを意味します

最近では2023年3月、完全子会社の1つが、ニューヨークを拠点とする空調および暖房製品の販売業者であるCapitolを買収しました。また、最近9月6日にもコロンビアを拠点とする配管およびHVAC製品の販売業者ゲートウェイサプライカンパニー社を買収した事が発表されています。この企業はサウスカロライナ州の15ヶ所とノースカロライナ州の1ヶ所で約4,000の顧客に対し、600以上のベンダーから調達した4万を超えるSKUを擁しています。年間売上は1億8000万ドルでした。こうした買収は今後も継続して行われると思われます。

デジタルプラットフォームでHVAC/R業界を囲い込む

成長はデジタル化によってももたらされています。同社はSKU数が150万を超える業界最大の製品データベースを持っています。その製品情報管理 (PIM) データベースはモバイルアプリやEコマースプラットフォームと連携しており、年間35万以上の技術請負業者や技術者が利用していると言います。

また、HVAC Pro + MobileアプリはEコマースのみならず、リアルタイムのテクニカルサポートや製品の在庫状況や保証処理など顧客の生産性向上に資する内容のサービスを提供しています。認証済みユーザー数(2023年6月末までの12ヶ月間でEコマースアカウントにリンクされたユーザー数)は53,000を超え、前年から19%増加しました。

こうしたデジタルプラットフォームの貢献により、過去12ヶ月間に23億ドルのeコマース売上高を記録しました。2022年度におけるEコマース売上の伸びは18%で全体売上の33%を構成するまでになりました。従来に比べてEコマース顧客の離脱率は63%少ないとされ、平均販売金額も11%高いとのこと。Eコマース事業の成長は収益の安定性を高め、利益率を上げることに繋がります。

また、HVAC/R請負業者向けのデジタル販売プラットフォーム「OnCallAir」の普及も進んでおり、請負業者間でHVAC販売のスタンダード的存在になってきているようです。2023 年上半期に顧客が「OnCallAir」を通じて見積もりを出した世帯数は、約136,000世帯に達し(2022 年比 15%増)、顧客が「OnCallAir」を通じて販売した製品のGMV(流通取引総額)は今期上半期、5億 8600 万ドルとなり、26%の伸びを記録しました。デジタル化により、顧客を囲い込む、そのような戦略が、着実かつ強い勢いで実を実らせてきているということができます。

足元の業績は減収減益も、同社の問題ではない

足元の業績は減収減益となりましたが、これは環境規制を背景とした製品移行による製品不足が主な要因であり、100%同社の問題ではありません。むしろ、長期的には環境規制が追い風となり、売上利益とも成長が予想されます。そして、同社はこの追い風を大きく受けることができる立場にあります。

北米HVAC/R業界で圧倒的な販売ネットワークを持っていること、デジタル化による顧客囲い込みが上手く機能していること、市場が細分化されていることから今後も買収による拡大が期待できること、これらを総合して考えると、業績はさらに拡大する可能性は高いと思います。

一方で、買収のための資金、デジタル化を進めるための資金が必要となりますが、キャッシュフローは良好であり、財務内容も健全であることから、持続可能と思います。2023年6月末時点の財務状況は、自己資本比率は49.7%、流動比率3.02倍、DEレシオは0.21倍で現金を考慮したネットDEレシオは0.13倍でした。ほぼ実質無借金で支払い能力も十分備わった強い財務基盤を持っています。

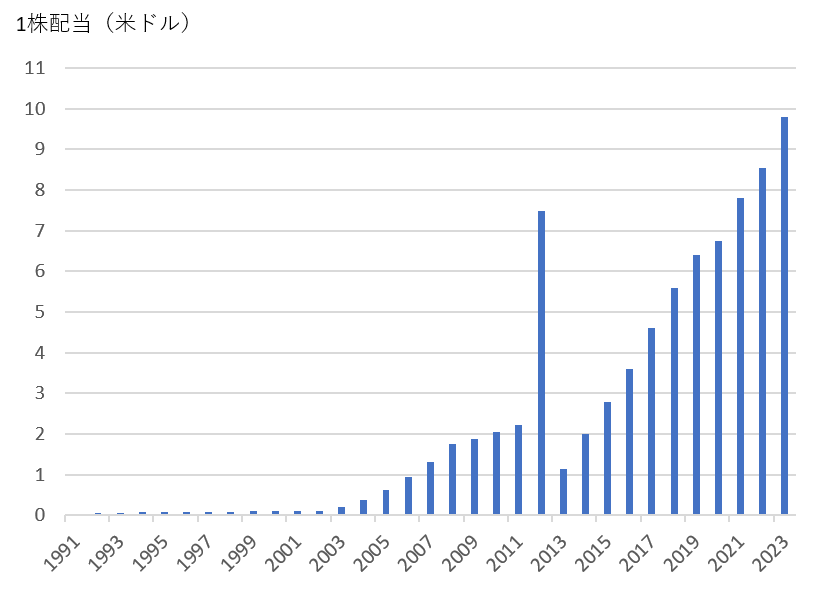

また、株主還元にも前向きです。同社は2023年1月3日、年間配当を11%引き上げて1株あたり9.80ドルとしました。最近の増配記録は10年です。配当利回りは2.5%と高くもなく低くもないという水準ですが、配当成長率は3年でも5年でも11%と安定しているのは、長期保有投資家にとって魅力あるかと思います。

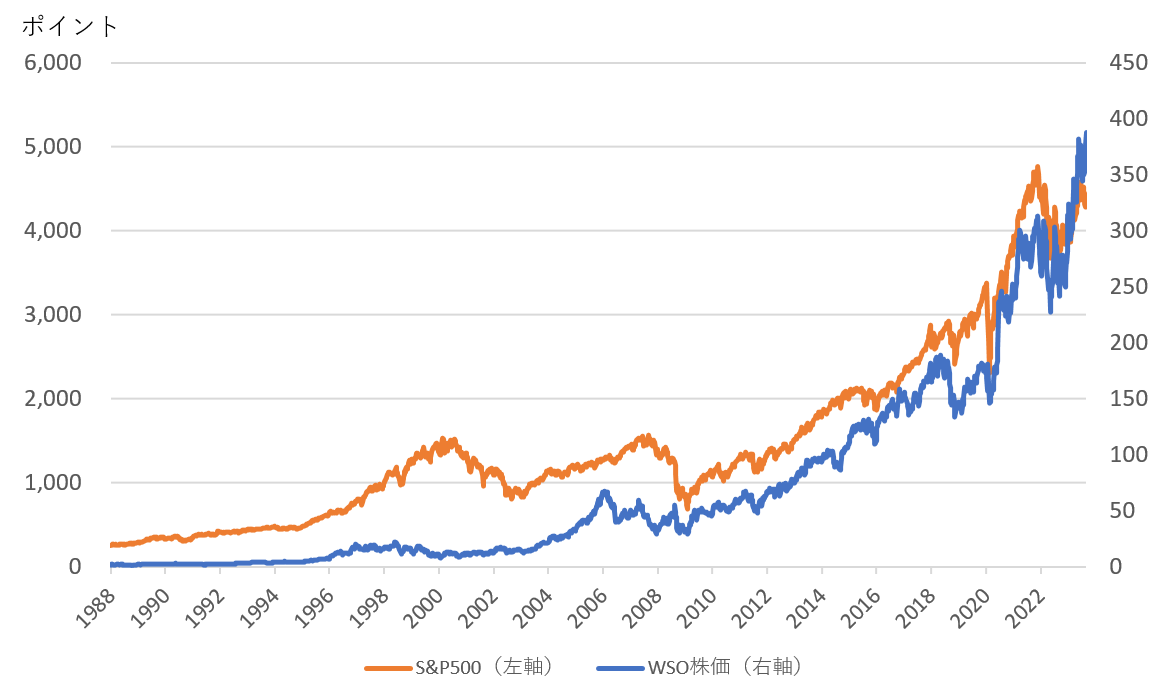

株価も比較的安定して底堅く推移しており、業界でのポジションの高さ、成長性、財務健全性、一貫した株主還元姿勢が反映されているかと思います。堅固な株として注目に値すると思います。

※ WSO株価は1950年9月10日を1とした数値