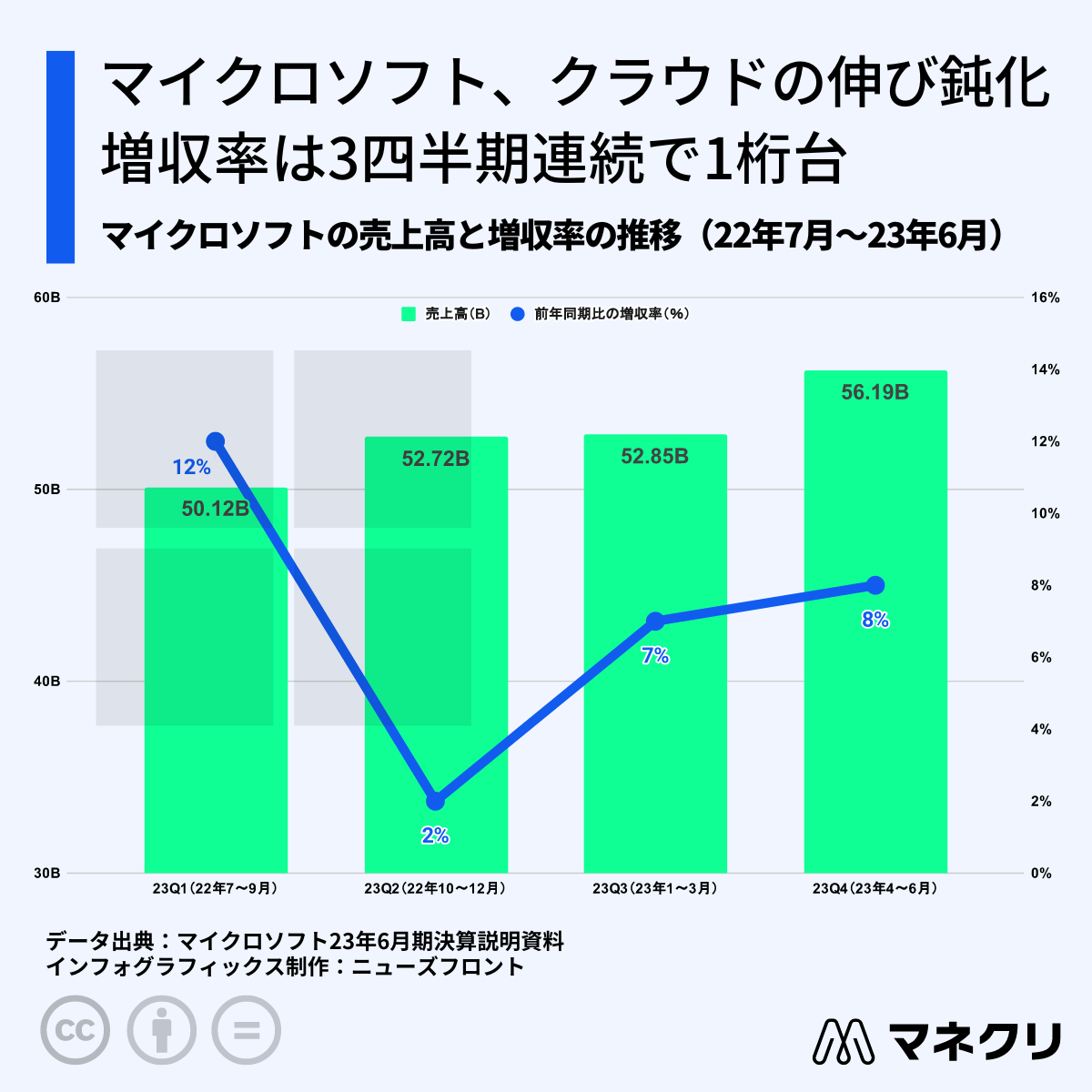

米マイクロソフト[MSFT]が7月25日に発表した2023会計年度第4四半期(23年4〜6月期)の決算は、売上高が前年同期比8%増の561億8900万ドル(約7兆9200億円)、純利益が同20%増の200億8100万ドル(約2兆8300億円)だった。いずれも市場予測(売上高は550億ドル、純利益は190億ドル)を上回ったものの、増収率は前年同期の12%から低下し、3四半期連続で1桁台にとどまった。同社の成長を支えてきたクラウドコンピューティング事業の伸びが鈍化している。

インテリジェント・クラウド15%増収

売上高を事業部門別に見ると、全体の4割強を占める主力「インテリジェント・クラウド」部門は同15%増の240億ドル(約3兆3800億円)。クラウド基盤「Azure(アジュール)」の売上高は同26%増だった。

米ウォール・ストリート・ジャーナルによると、クラウドコンピューティング事業は長年にわたりマイクロソフトの成長エンジンとなってきたが、世界経済を巡る懸念を背景に多くの顧客が支出を抑えている。Azureの増収率はかつて50%以上あったが、その成長はピーク時から減速している。

「Office」や「Dynamics」など、売上高全体の3割強を占める「プロダクティビティー&ビジネスプロセス」部門の売上高は、同10%増の183億ドル(約2兆5800億円)だった。企業向けの業務ソフトをまとめた「Office 365 Commercial」は15%の増収だった。

PCメーカー向けWindowsは12%減収

パソコン基本ソフト(OS)の「Windows」などを含む「モア・パーソナル・コンピューティング」部門の売上高は、同4%減の139億ドル(約1兆9600億円)。パソコンメーカー向けWindowsの売上高は同12%減少。デバイスの売上高は同20%減少した。新型コロナウイルスのパンデミック(世界的大流行)時に急増したパソコンの買い替え需要が一服し、最近はその反動減が続いている。

一方、ビデオゲームの売上高は同1%増加した。ゲームコンテンツとサービスは同5%増加したものの、ゲーム機「Xbox」が13%減少した。検索およびニュース広告は同3%増加した。

1株利益は2.69ドルと市場予測を上回った。マイクロソフトの株価は7月25日の時間外取引で一時終値から3.8%下落した。

マイクロソフトは生成AI(人工知能)を、業務ソフトやOS、検索エンジンなど、さまざまな事業に組み込み、収益化につなげる戦略を打ち出している。同社のサティア・ナデラCEO(最高経営責任者)は声明で、「新しいAIプラットフォームの移行を引き続きリードしていく」と述べた。同社のIR担当ディレクターであるケンドラ・グッディナフ氏は、「売上高への影響はまだほとんどみられないが、初期の顧客の関心は高い」と述べた。

2023会計年度通期の売上高は、前年度比7%増の2119億1500万ドル(約29兆8700億円)、純利益は同0.5%減の723億6100万ドル(約10兆2000億円)だった。