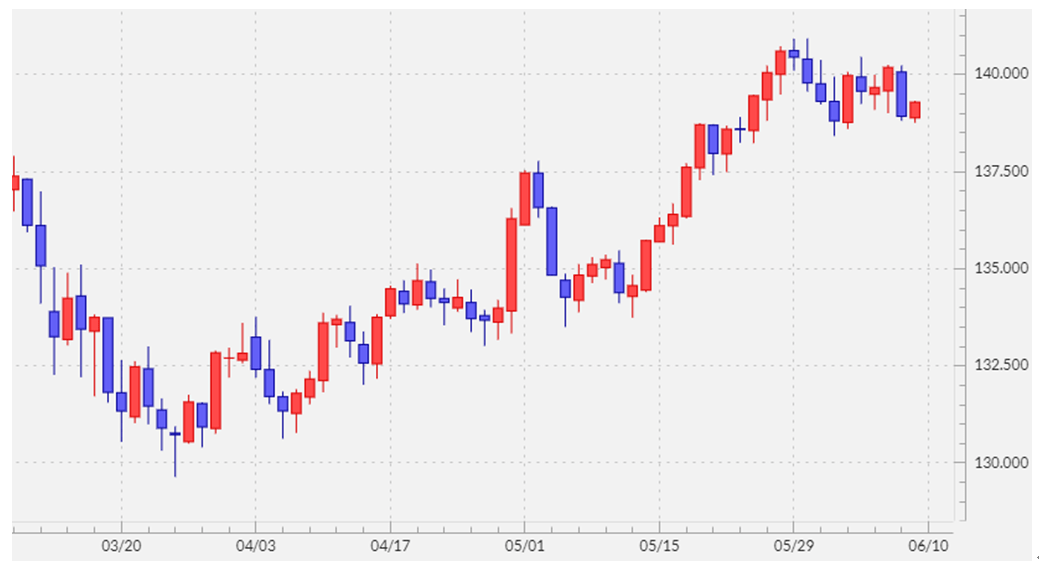

先週の振り返り=139円台中心の小動きに終始

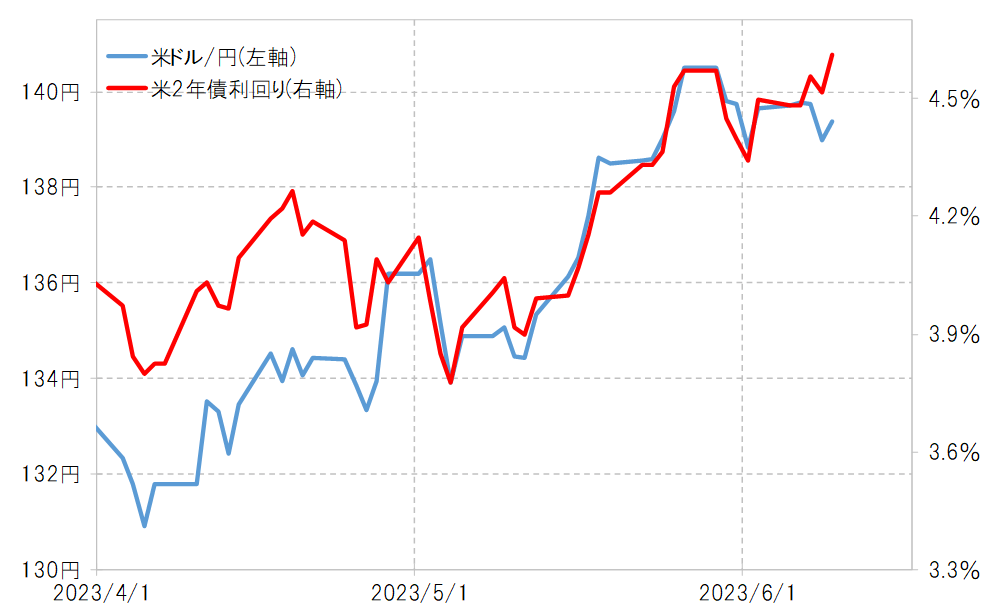

先週の米ドル/円は139円台中心の小動きに終始しました(図表1参照)。翌週にFOMC(米連邦公開市場委員会)などの注目イベントを控える中で、米金利、米ドル/円とも動きにくかったということではないでしょうか(図表2参照)。

FOMCについては、引き続き6月は利上げを見送るとの見方が根強く、米ドルの上値を抑制する要因となりました。その一方で、予想より強い米景気指標や他の中央銀行が利上げを続けていることなどから、FOMCも7月会合での利上げ再開予想が増加する場面もあり、米ドルを底固くさせる一因となったようです。

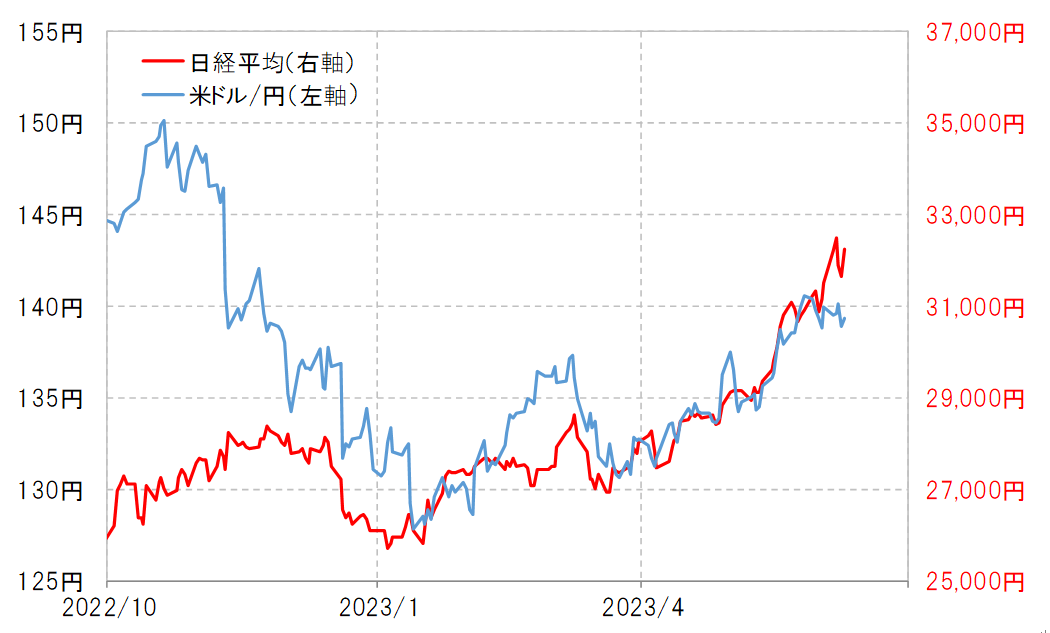

ところで、このところ高値更新が続いた日本株と米ドル高・円安の連動も一部で話題になっています。日本株は、先週前半で急騰が一服し、その後大きく反落する場面もありました(図表3参照)。さすがに急ピッチの上昇の反動が入ったと見られますが、これも米ドル高・円安が足踏みした一因となった可能性はあるでしょう。

今週の注目点=FOMC受けて波乱含みの展開か

先週とは異なり、今週は注目材料目白押しとなります。その中でも最大のイベントはやはり6月14日に予定されているFOMC(米連邦公開市場委員会)ということになるでしょう。さらに15日がECB(欧州中央銀行)、16日が日銀と日米欧の金融政策決定会合が3日続く予定となっています。そこで、これら注目イベントの中から、特にFOMCと日銀会合を取り上げ、米ドル/円への影響について、考察してみたいと思います。

FOMC、インフレ是正の自信から6月は利上げ見送りが有力

まずはFOMCについて。上述のように、FOMCは6月会合では利上げを見送るとの見方がなお有力のようですが、一方で7月会合では利上げを再開するとの見方も根強いようです。FOMCが、6月会合で利上げを見送る可能性がある背景には、インフレ是正への自信もあるのではないでしょうか。それを確認する手掛かりとなりそうなのが、FOMC前に予定されている米インフレ指標発表で、以下のように今のところは順調にインフレ率が低下するという予想になっています。

13日:5月CPI前年比上昇率=前回4.9%、予想4.2%

14日:5月PPI前年比上昇率=前回2.3%、予想1.5%

6月FOMCは、メンバーの経済見通しである「ドット・チャート」の公表が予定されています。政策金利であるFFレートの2023年末の予想中央値は、3月に公表された「ドット・チャート」では5.1%でしたが、それが上方修正された場合は、基本的にFOMCが現在5~5.25%となっている誘導目標のさらなる引き上げも想定しているといった意味になるでしょう。

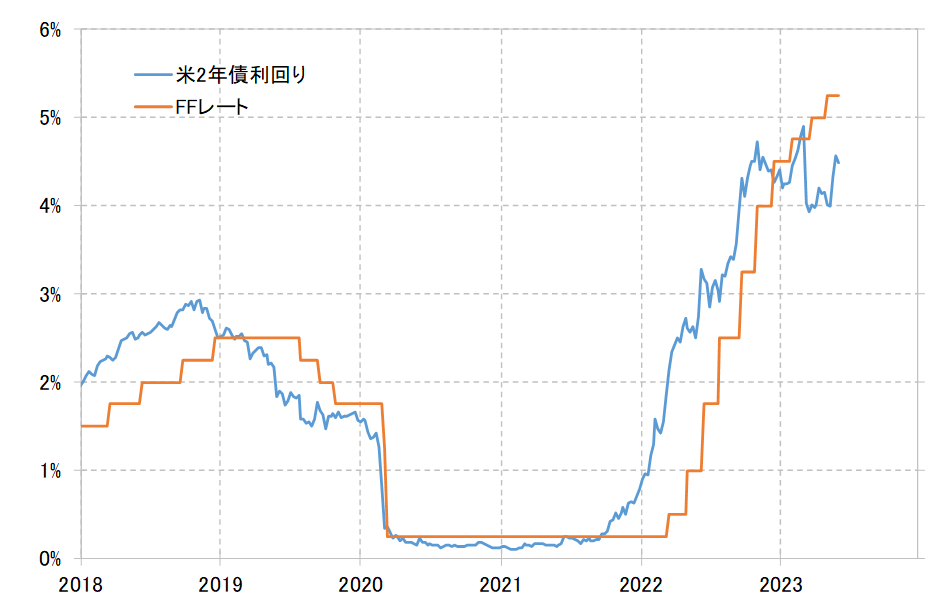

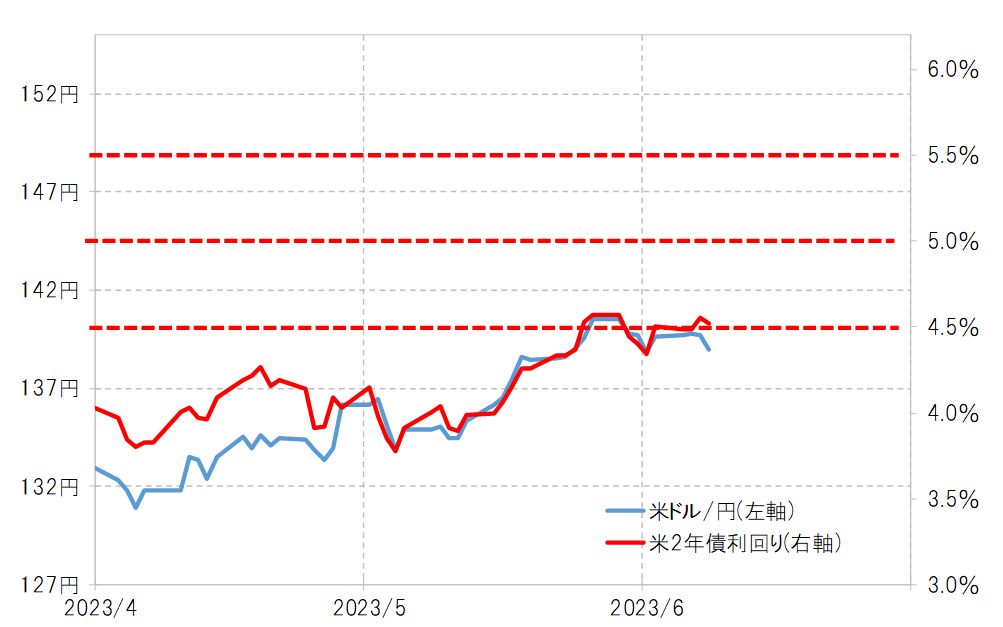

米ドル/円が連動しやすい米2年債利回りは足元でFFレートを下回る水準での推移が続いているので、さらなる利上げの可能性が強まれば米2年債利回りも一段と上昇する可能性があるでしょう。逆に、FOMCがさらなる利上げを想定していないとなった場合、米2年債利回りは低下する可能性もあるのではないでしょうか(図表4参照)。

最近の米ドル/円と米2年債利回りの関係を前提にすると、米2年債利回りが4.7%まで上昇すると米ドル/円は142円、米2年債利回りがさらに5%へ向かうようなら米ドル/円は145円を目指すというのが基本的なイメージではないでしょうか。一方で、米2年債利回りが4%へ向かって低下するようなら、米ドル/円は137円割れへ反落するといった見通しになります(図表5参照)。

日銀金融政策決定会合、今回は米ドル/円への影響は限られるか

次に、6月16日予定の日銀の金融政策決定会合について。植田新総裁就任後2度目となる今回の会合でも、焦点は長期金利の10年債利回りに上限を設定しているYCC(イールドカーブ・コントロール)政策の見直しや撤廃の可能性でしょう。

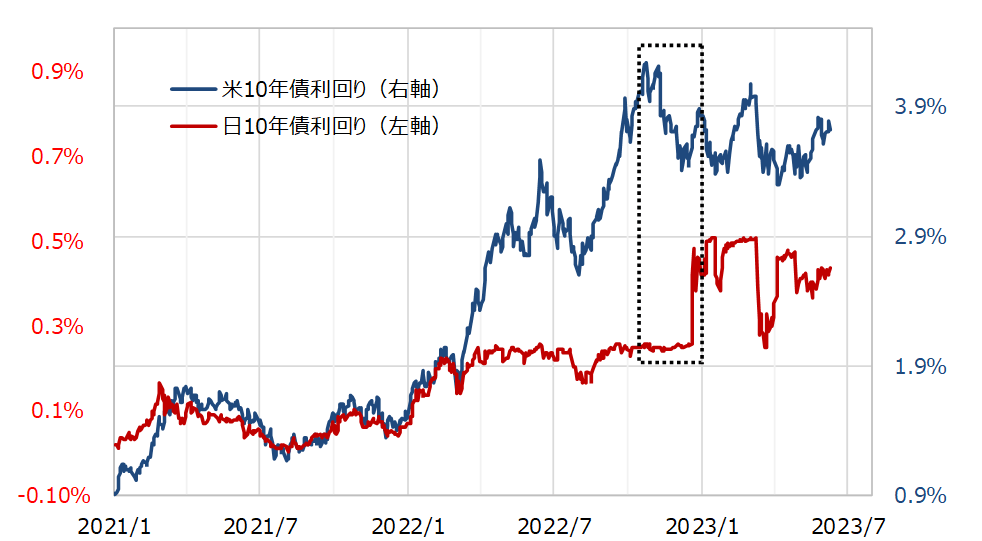

10年債利回りの上限を0.25%から0.5%へ拡大したのは、2022年12月でした。これは、日本の10年債利回りに大きく影響する米10年債利回りが明確な低下局面にあった点が重要だったのではないかと私は考えました。米金利が低下局面にある中では、日本の金利の上限を拡大しても、上昇は限定的にとどまる可能性があるためです(図表6参照)。

そうした観点からすると、すでに見てきたように米追加利上げ思惑がくすぶり、最近は米金利が上昇傾向で推移してきたことを考えると、さらなる日本の金利の上限拡大などには踏み込みにくいのではないでしょうか。

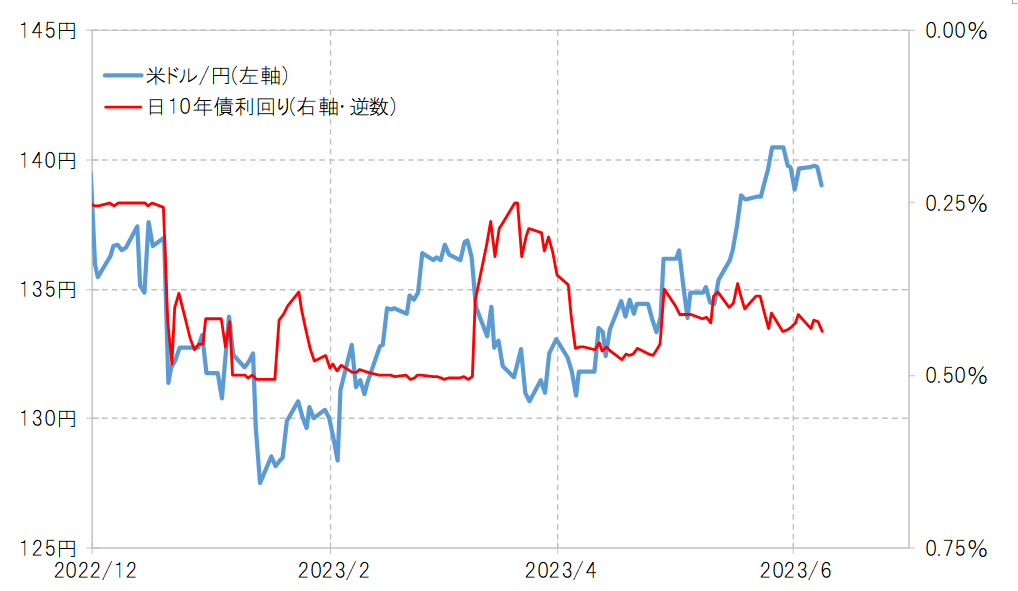

最近の日銀金融政策決定会合では、終了後に米ドル/円が大きく反応する状況が続いていますが、一方で日本の10年債利回りと米ドル/円の間には特に相関関係があるようには見えません(図表7参照)。その意味では、サプライズのYCC見直しなどがない限り、日銀の金融政策の米ドル/円への影響は限られるのではないでしょうか。

以上を踏まえると、今週は特にFOMCの結果次第で波乱含みではありますが、米金利上昇が限られると考え、米ドル/円は137~142円中心で米ドル高・円安の行き詰まりを確認する展開を予想します。