円売り続くも、欧米とのファンダメンタルズ格差は解消へ

6月2日に発表された米雇用統計で、失業率は3.7%と前月から0.3ポイント悪化したものの、非農業部門就業者数は市場予想を大きく上回る33.9万人と、労働市場が引き続き堅調であることを示しました。

米経済は強い労働市場や消費に支えられており、市場予想以上に底堅い状態が続いています。潜在的な米連邦準備制度理事会(FRB)による利上げ継続観測もあって、米ドルは全面高の展開となっています。

また、2025年1月まで米債務上限の効力を停止する法案が可決されたことも米ドル買いへの安心感に繋がっています。こうした中で円は主要通貨に対して独歩安の展開となっています。その背景には欧米との金融政策格差や、2022年の貿易赤字が過去最大の21兆円を超えるなど、構造的な問題もあると見られます。

しかし、ファンダメンタルズ面で見れば、日本経済はコロナ禍からの立ち上がりが順調であり、雇用市場もまた堅調であること、国内消費も底堅さが見られること、価格転嫁が進んだこともあって企業業績も上向きに転じていることから、円売り要因の1つである欧米とのファンダメンタルズ格差は既に解消されていると見られます。

足元の円安の背景には、海外勢の日本株買いのヘッジも含まれていると見られますが、これらの要因による円売り圧力は相当量消化したと見られます。

忍び寄る、米経済後退の動き

その一方、金融引き締め継続観測が根強い米国ですが、インフレ指数を見れば米消費者物価指数(CPI)は2022年6月の9.1%をピークに10ヶ月連続して伸びが鈍化しており、直近4月のデータでは4.9%まで低下しています。また、長短金利の逆転現象が定着し始めており、金融市場には米景気後退観測が一段と強まっています。

FRBの急ぎ過ぎた利上げによる新たな金融収縮リスクも払拭できません。現在の米経済を支えている労働市場や消費行動に変化が認められた時、米経済も後退へと大きく舵を切ることになるでしょう。

すでに米貯蓄率は4.1%まで低下しており、景気悪化時における耐久力が乏しい状態にあることが見て取れます。マネー収縮が強まる中、経済がひとたび悪化し始めると短期間での経済回復も難しくなるのかもしれません。円安基調もそう長くは続かない可能性も高いと見ています。

チャートから見た主要通貨の行方

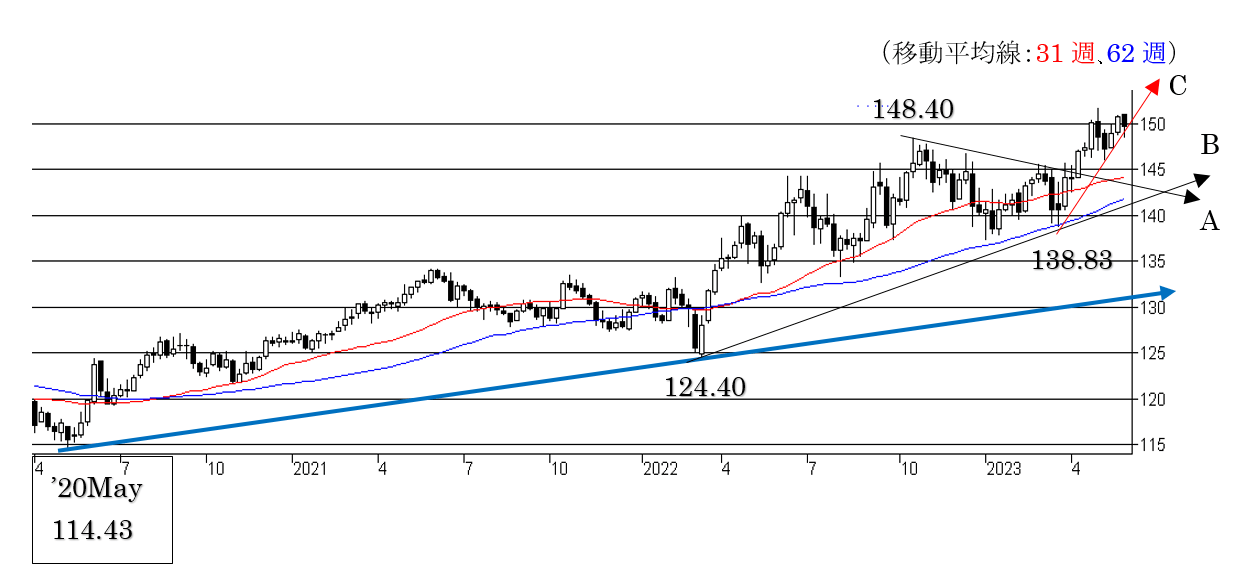

1.米ドル/円相場:短期は米ドル堅調。上値追いにも限界か。中期も“米ドル強気”。136円割れの越週で下値リスクが点灯。逆に141.00円超えの越週で一段の米ドル上昇へ

週足を見ると、2022年10月に付けた151.95円と3月の戻り高値137.91円を結ぶトレンドラインAをしっかり上抜けた位置で越週しており、短期トレンドは新たなドル上昇トレンドに入っています。

このAは129.80~90円に位置し、米ドル下落時における強い下値抵抗として働く可能性があります。また、2023年1月に付けた127.23円を基点とするサポートラインBの下値抵抗が132.40~50円にあり、これも強い下値抵抗として働いています。

さらにもう少し短いトレンドで見ると、3月に付けた129.64円を直近安値とする短期的なサポートラインCが136.00~10円に位置しており、これを下抜けて越週しない限り、短期トレンドは大きく変化しません。

一方、上値は140.80~90円に今週足の上値抵抗がありますが、これを上抜けて141.00円超えで越週した場合は、新たな上昇トレンド形成の動きが強まり易くなり、144~145円方向への一段の米ドル上昇に繋がり易くなります。

週足ベースで見た上値抵抗は140.80~90円、142.50~60円、143.60~70円、145.00~10円に、下値抵抗は138.50~60円、137.70~80円、135.80~90円にあります。全て下抜けて越週した場合は132~133円方向への新たな下落リスクが生じます。31週移動平均線、62週移動平均線は134.86円と135.28円に位置し、短・中期トレンドをサポート中です。

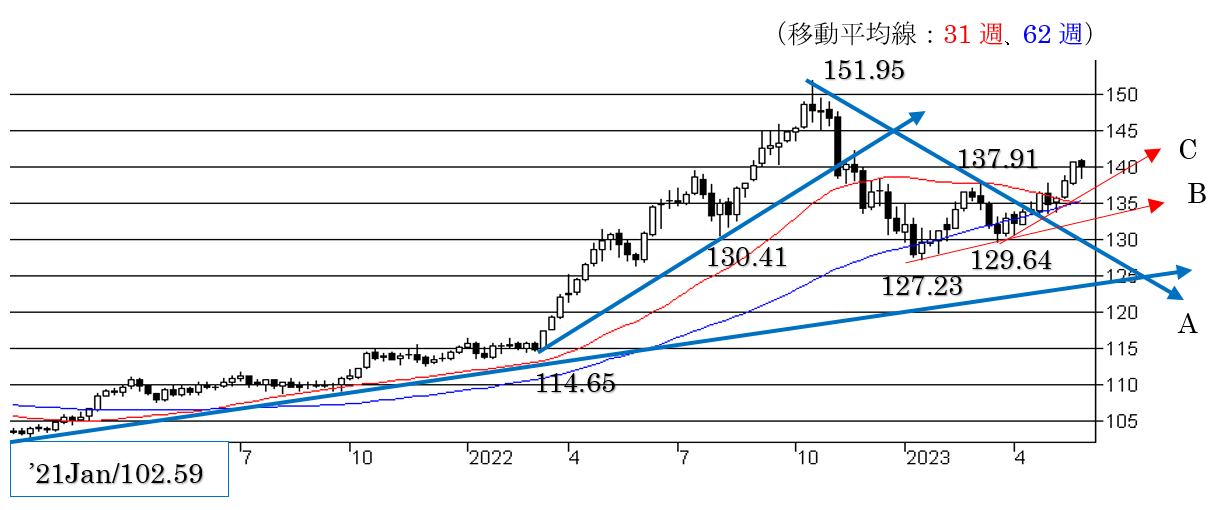

2.ユーロ/円相場:短期トレンドは下値リスクを残した状態。中期トレンドでは“ユーロ強気”

ユーロ圏のインフレが高止まり傾向を示す中で、欧州中央銀行(ECB)はインフレ抑制を重視するスタンスを変えていません。ユーロ圏の直近5月の消費者物価指数(HICP)は前年同月比6.1%と市場予想を下回り、緩やかながらも低下基調にあります。景況感は良くありませんが強い労働市場が消費を支え、経済も底割れするほどの状態になく、金利高がユーロ相場の下値を支えています。

ECBは半期に一度の金融安定報告書(5月31日公表)で、「日本が超緩和的な金融政策を終わらせれば、日本の投資家がユーロ圏の債券市場から一斉に引き揚げて債券価格が急落するリスクがある」と分析しています。

確かに現状維持の姿勢を全く崩しておらず、短期的には可能性が低いように見えますが、日銀が近い将来に金融政策を見直す行動に出た場合、現在のユーロ高/円安基調も大きく変化する可能性は高いと見られます。

週足を見ると2022年10月に付けた148.40円を基点として上値を切り下げて来たレジスタンスラインAを上抜けた位置と保っていることや、2022年3月に付けた124.40円と2023年3月に付けた138.83円の直近安値を結ぶ中期的なサポートラインBを上抜けており、短・中期トレンドは“ユーロ強気”の流れにあります。これらのトレンドラインAは143.40~50円に、サポートラインBは141.60~70円に位置し、短・中期トレンドをサポートしています。

もう少し短期的なスパンで見ると、2023年3月に付けた138.83円を直近安値として急角度で切り上げているサポートラインCは今週150.00~10円に位置し、終値ベースではこれを若干下抜けた位置で越週しており、足元では下値リスクが点灯中です。今週の週足終値が150円台に乗せで越週できなかった場合は、週足の形状が悪化して調整下げの動きが強まり易くなります。

147.20~30円に週足の横サポートがありますが、147円割れで越週した場合は、短期トレンドが変化してサポートラインAまたはBをトライする動きが強まり易くなります。逆に150.50円超えで越週した場合は“強気”の流れを維持して一段のユーロ上昇に繋がり易くなります。

週足ベースで見た上値抵抗は150.50~60円、151.00~10円、153.30~40円、154.50~60円に、下値抵抗は150.00~10円(上値抵抗として働く可能性が点灯中)、149.00~10円、147.20~30円、145.40~50円にあります。31週移動平均線、62週移動平均線は144.13円と141.77円に位置し、中期トレンドは、“ユーロ強気”の流れにあります。

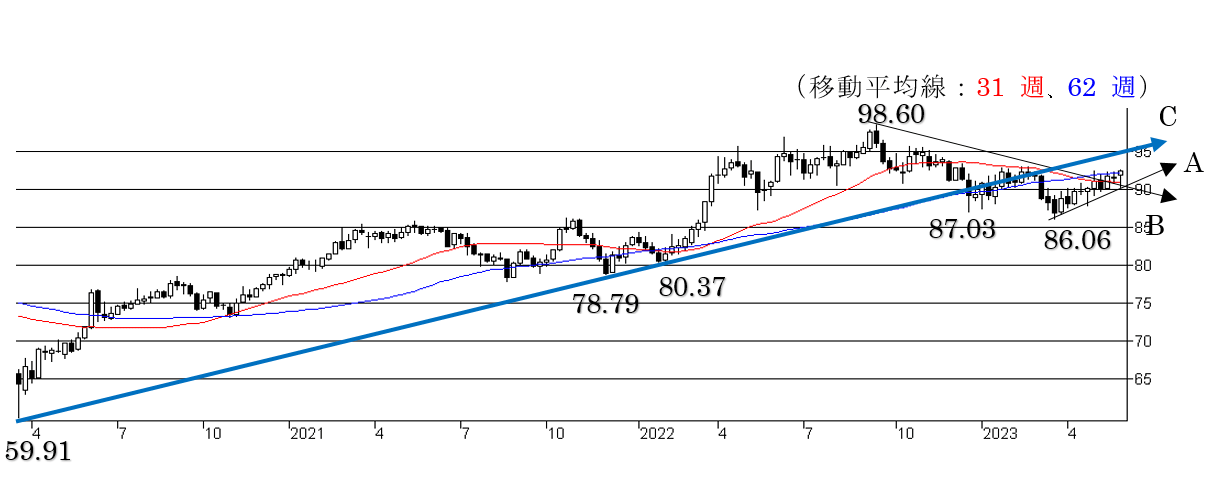

3.豪ドル/円相場:短期は“豪ドルやや強気”。中期は下値リスクを残した状態

5月31日に発表された豪4月消費者物価指数(CPI)は前年同月比6.8%と再びインフレ加速の兆候を示し、次回の会合での利上げ継続の可能性が意識されています。労働市場は堅調ですが利上げによる経済への悪影響が懸念されており、豪ドルは対米ドルでは“豪ドル弱気”の流れが継続中、対円では金利差拡大傾向を映して堅調に推移しています。

直近の週足を見ると、実体が小さく、下ヒゲのやや長い“タクリ足の陽線”で終えており、下値トライに失敗した形で越週しました。この足が、2023年1月に付けた86.06円を基点とするサポートラインAに跳ね返されたことや、2022年9月に付けた98.60円を基点として上値を切り下げて来たレジスタンスラインBにも跳ね返されており、短期トレンドは“豪ドル強気”の流れにあります。

このサポートラインAとBは90.00~10円に位置し、これを割り込んで越週しない限り、短期トレンドは変化しません。

一方で、2020年3月に付けた59.91円を基点とする長期的なサポートラインCが95.00~10円に位置しており、95円台にしっかり乗せて越週するまでは中・長期トレンドは下値リスクを残した状態です。

週足ベースで見た上値抵抗は、92.50~60円、93.00~10円、95.00~10円に、下値抵抗は90.00~10円、88.00~10円にあります。31週移動平均線は90.89円に位置し、短期トレンドをサポート中ですが、62週移動平均線は92.15円に位置しており、若干上抜けていますが“ダマシ”の範囲内です。93.00円超えで越週した場合は一段の上昇へ、逆に90円を割り込んで越週した場合は、新たな下げトレンド入りの可能性が高くなります。

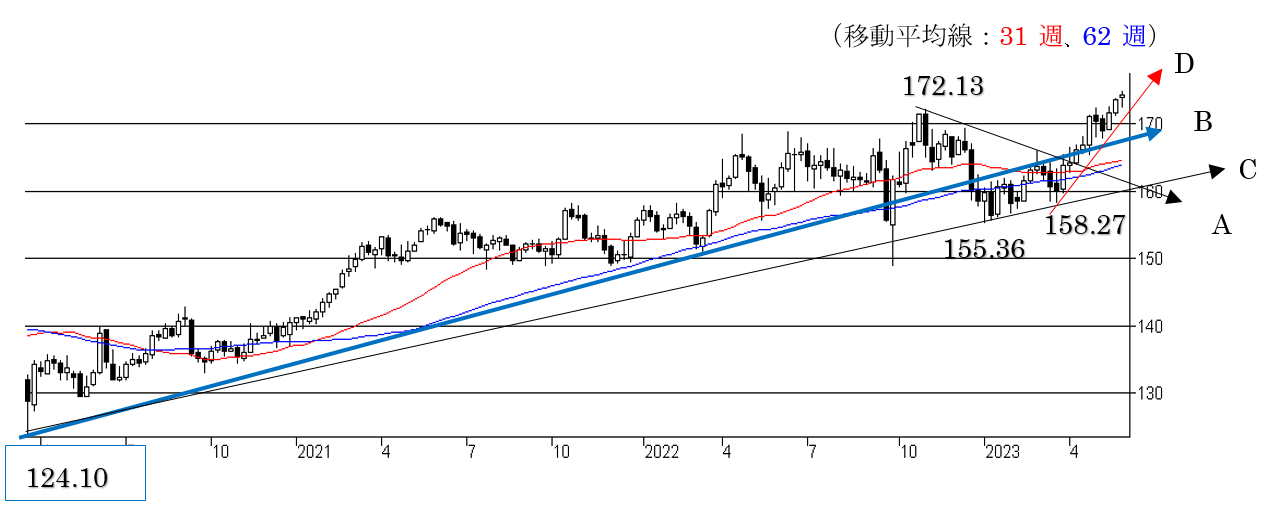

4.英ポンド/円相場:短・中期ともに“英ポンド強気”。172.00円割れの越週で下値リスクが点灯。168円割れの越週で“弱気”に変化

英国の4月の消費者物価指数(CPI)は8.7%となり、市場予想ほど低下しませんでした。イングランド銀行はインフレ抑制を最重要課題としており、利上げ継続観測が強い状態です。

英経済はガス価格の高騰が家計を圧迫して経済を直撃しており、ゼロ成長が続いています。また、スナク政権が財政緊縮路線にあることも英国経済の足を引っ張る要因とされています。ファンダメンタルズ面では買い材料に乏しい英ポンドですが、英日金利差拡大傾向を反映して英ポンド/円は上値トライの動きが継続中です。

週足を見ると、2022年10月に付けた172.13円を基点として上値を切り下げてきたレジスタンスラインAから上抜けた位置をキープし、また、2020年3月に付けた124.10円を基点として下値を切り上げて来た中・長期的なサポートラインB及びCからも上抜けた位置を保っており、短・中期トレンドは非常に強い状態にあります。

短期的に見ても、3月に付けた158.27円を直近安値として下値を急角度で切り上げており、このサポートラインDが短期トレンドを支えています。このサポートラインDは172.00~10円に位置していますが、これを割り込んで越週した場合は調整下げ局面入りとなり、サポートラインBをトライする動きが強まり易くなります。このBは168.00~10円にあります。

週足の上値抵抗は175.00~10円、177.30~40円、177.90~00円に、下値抵抗は173.30~40円、172.00~10円、170.50~60円。168.00~10円にあります。31週移動平均線、62週移動平均線は164.50円と163.76円に位置し、中期トレンドをサポートしています。