先週の振り返り=「米金利上昇=米ドル高」が反転

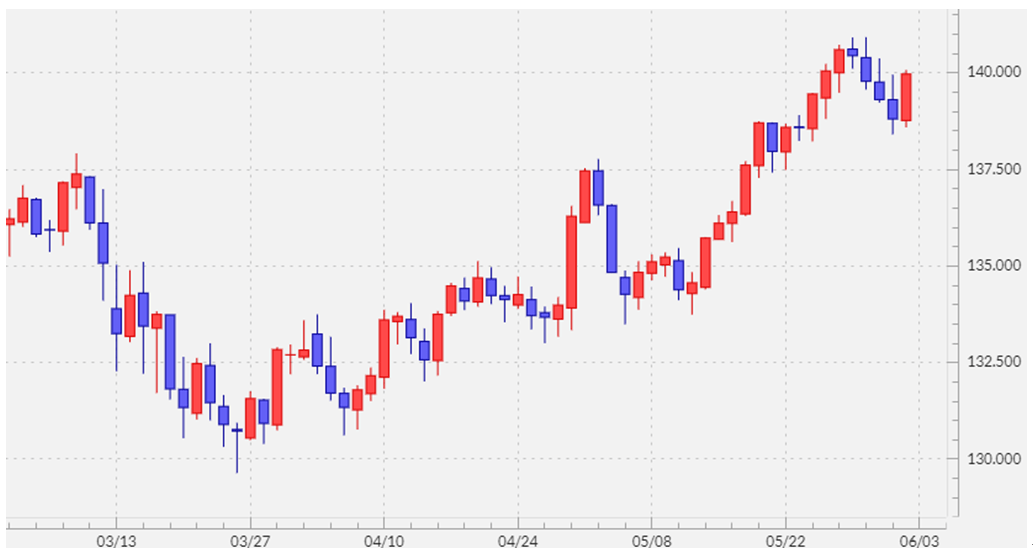

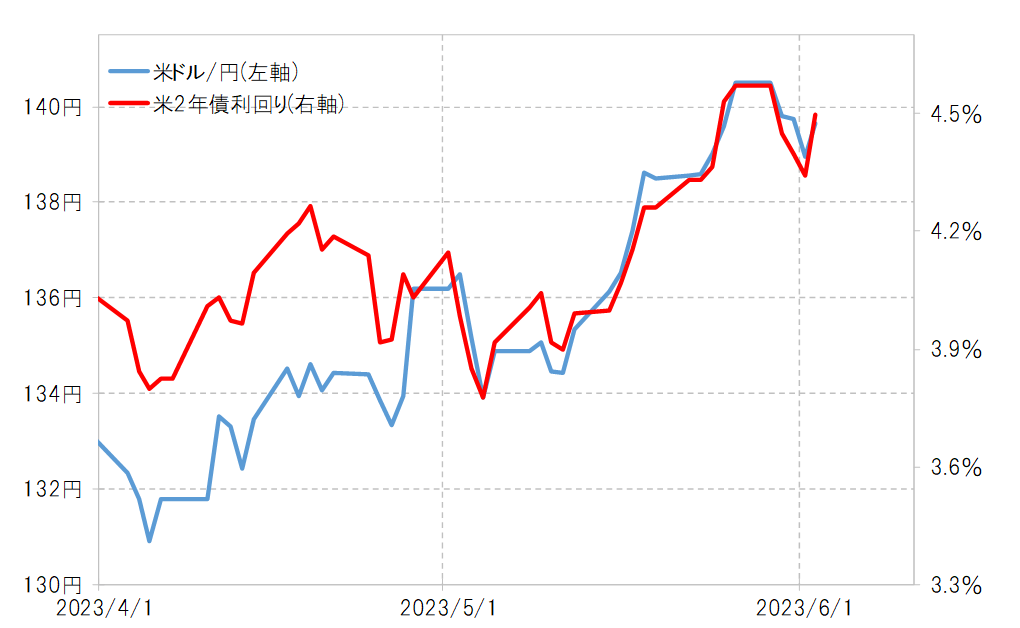

先週の米ドル/円は141円近くまで上昇したものの、その後は138円台へ反落となりました(図表1参照)。このような米ドル/円の値動きは、米2年債利回りなど米金利とほぼ連動したものでした(図表2参照)。その意味では、上昇が続いた米金利が低下に転じたことで、米ドル/円も反落したと考えられます。このことから、米ドル/円の今後の行方を考える上では、米金利がなぜ低下に転じたのか、それはさらに広がるのかについて考えてみる必要があるでしょう。

「保合い上放れ」の米金利上昇は一巡、米債務上限問題の影響も

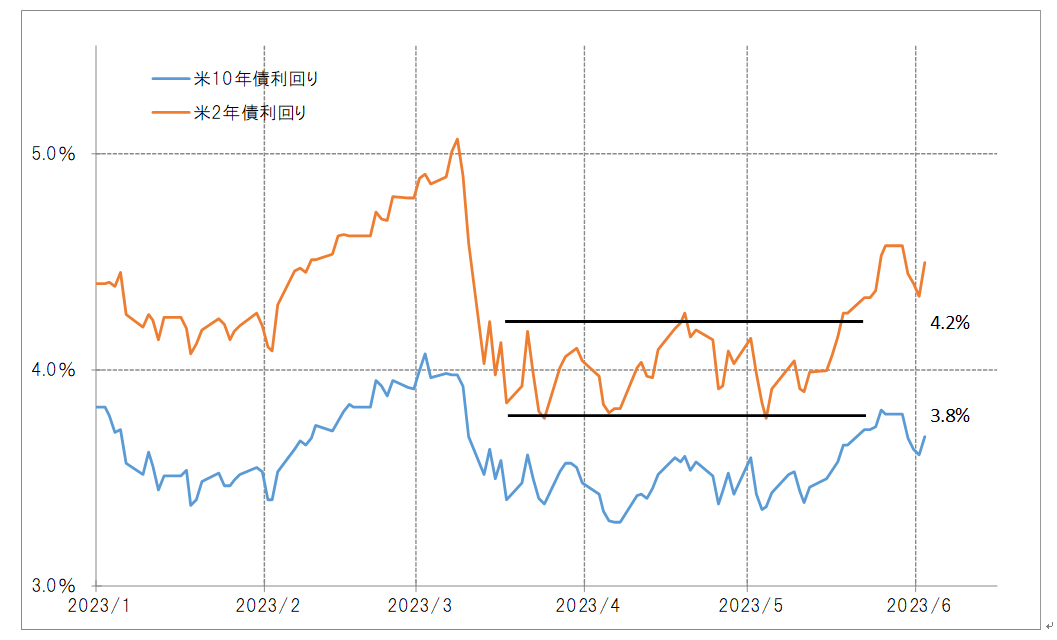

米2年債利回りで見ると、上昇は先々週で一巡し、先週は低下傾向に転じました。ただこの動きを経済指標の結果や金融当局者の発言などの客観情報で説明するのは意外に難しく、月末特有でテクニカルに米国債買いが入りやすかったという説明が基本でした。私は、それ以前の「保合い上放れ」の米金利上昇がさすがに一巡した面が大きかったのではないかと考えています。

米2年債利回りなどは、約2ヶ月もの間続いた狭いレンジでの小動きを、5月後半にかけて上方向にブレークした形となりました(図表3参照)。このような動きを、「保合い上放れ」と呼びますが、長く続いた小動きの反動で一方向に大きく動きやすくなるといった特徴があります。先々週にかけての米金利の上昇は、そんな「保合い上放れ」といったテクニカルな影響が大きかったのではないでしょうか。

ただ、当然ですが、「保合い上放れ」に伴う米金利上昇にも限度があります。先週から、米金利が低下に転じたのは、「保合い上放れ」の米金利上昇が一巡する中で、月末のテクニカル要因などがきっかけになったということではないでしょうか。その上で、もう1つ注目したいのは米債務上限問題の影響です。

客観的に見ると、米債務上限拡大を巡るバイデン政権と議会下院共和党の交渉が合意に向かう中で、米金利も低下に向かいました。米債務上限問題の決着とは、歳出の削減が現実になるという側面もあります。その意味では、「保合い上放れ」が一巡した米金利が低下に転じたのは、債務上限問題を受けた「歳出削減→米景気へのマイナス→利上げ終了」に対する反応といった面もあったのではないでしょうか。

今週の注目点=翌週に控えたFOMC巡る思惑

金融政策は利下げへの転換がいよいよ現実味を帯びてくる可能性あり

では、先週からの「米金利低下=米ドル下落」はさらに広がるでしょうか。

米債務上限交渉を受けた歳出削減合意は、需要抑制効果が予想されるものです。そして3月以降の金融システム不安浮上を受けた信用収縮も需要抑制効果と考えられます。この結果、2月以前まで、インフレ対策のための需要抑制はFRB(米連邦準備制度理事会)の利上げ「一本足打法」のような構図は大きく変わってきた可能性があるでしょう。

別な言い方をすれば、インフレ対策の米利上げの役割はほぼ終わった可能性があるのではないでしょうか。それどころか、金融システム不安に伴う信用収縮に歳出削減も重なり、米景気の減速、さらに景気後退(リセッション)が現実味を帯びるようなら、金融政策はいよいよ利下げへの転換が現実味を帯びていく可能性があるでしょう。

ただし、米景気の顕著な悪化ということが確認されるまでには、いまだ至っていないようです。定評の高いGDP予測モデルであるアトランタ連銀のGDPナウは、4~6月期のGDP成長率予想を6月1日に前期比年率2%と更新しました。これを見る限り、3月の金融システム不安浮上以降も、米景気の悪化は、ある意味では予想以上に限定的にとどまっている可能性がありそうです。

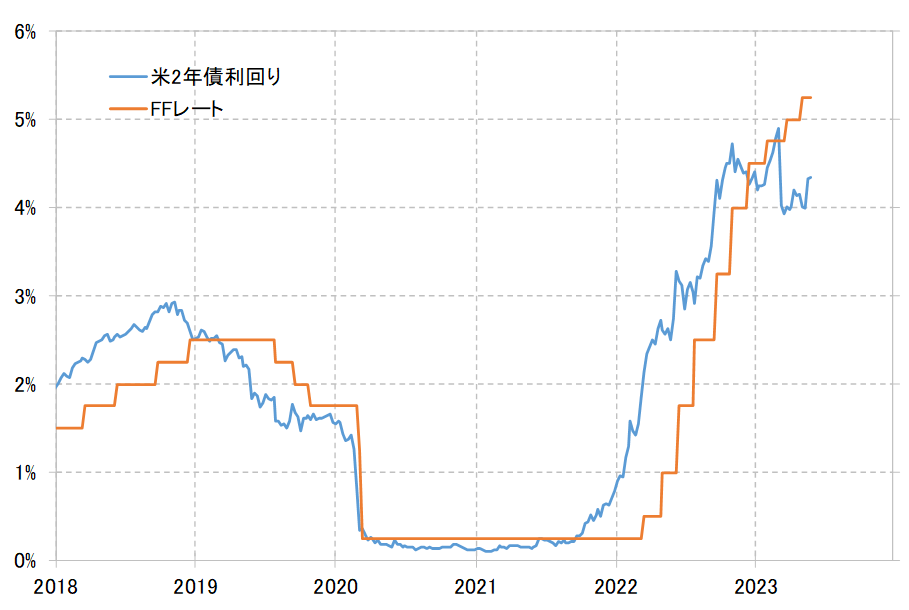

そうした中では、FRBの利下げへの転換を織り込む形で米金利がどんどん低下するのも、まだすぐということではないと考えられます(図表4参照)。そうであれば、「米金利低下=米ドル下落」も、少なくとも今週は限られる可能性が高そうです。

翌週にFOMCやCPI(消費者物価指数)などのインフレ指標発表という注目イベントを控える中、今週は注目度の高い材料は見当たらないため、基本的にはFOMCの見通しで一喜一憂する展開となりそうです。米ドル/円は、137~142円中心で上値が限られ、徐々に下値を模索する展開を想定しています。