「このまま普通に生活しているだけでは、老後が心配」と感じたことから投資を始め、約17年間で4000万円目前まで資産を形成した氷河期世代の投資ブロガーななしさん。年収300万円の頃から始めた投資や副業によって資産形成が可能であることを積極的にブログで発信しています。今回は、投資を始めたきっかけや投資資金づくりのコツ、今後の資産目標などについてお話をうかがいました。

●ななしさんプロフィール●

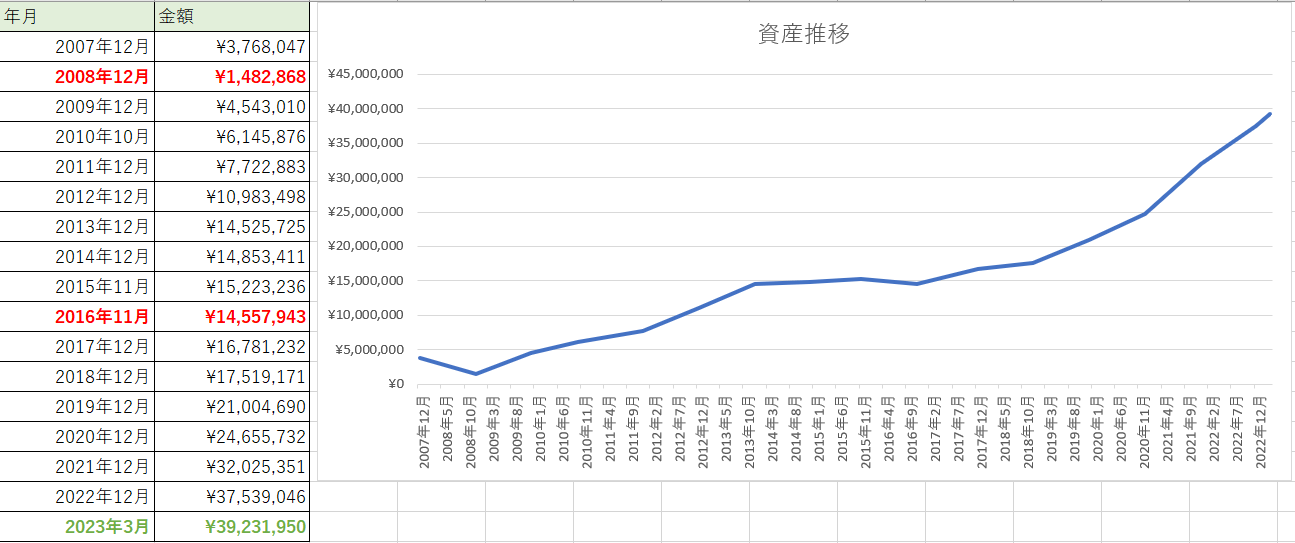

1976年生まれ、関西在住の会社員&インデックス投資家。2005年に投資を開始し、インデックス投信を中心にコツコツ投資を続け、リーマン・ショックやコロナ・ショックを乗り越えて4000万円近くの資産形成を実現。「氷河期ブログ」では、お金と投資の話をメインに、資産形成のヒントを発信している。専業主婦の妻、子どもとの3人暮らし。

インド株ファンドで投資デビューするも…インデックス投資にチェンジ

――ななしさんが投資をはじめたきっかけを教えてください。

投資を始めたのは2005年です。ブログでも公表していますが、もともと収入が少ないこともあって、「普通に生活していたら老後が厳しいだろう」と考えていました。「投資をして資産を増やさなければ」と漠然と感じていた時に、週刊誌で「インド株が熱い!」という記事を目にし、手始めにインド株に投資する投資信託を買いました。

当初の投資資金は約200万円。ほどなくして、そのインド株投信の価格がどんどん上昇していったのですが、どこが天井かわからないまま、急激な上昇基調が怖くなり、売却しました。90年代のバブル崩壊なども見ていたので、早く手放した方がよいと感じたのです。そのお金で老後資金を準備しようとは考えていなかったので、バイクを購入しました(笑)。2006年のことです。

――投資はどのように勉強されましたか?

インド株投信で身銭を切って投資をするのと並行して、インターネットで投資関連の情報を調べたり、書籍を読んだりしました。当時はまだ、投資関連のブログやSNSは多くなく、投資関連の書籍も翻訳本が中心でした。読書好きなこともあり、『ウォール街のランダム・ウォーカー』(日本経済新聞出版)や『敗者のゲーム』(日本経済新聞出版)などを中心に読み漁っていましたね。そうする中で、インデックス投資なら比較的、手間がかからず、パフォーマンスのブレも小さいことを知り、「これなら自分に向いていそうだ」と思ったのです。

――投資資金をどのように捻出していったのですか?

当初は年収300万の給料のうち20%を貯金して、ある程度貯まってから投資に回していきました。いわゆる先取り貯蓄です。手取りが20万円なら、そこから4~5万円を貯金し、残りの給料は使い切るというやり方です。

――現在は毎月の投資額はどのくらいでしょうか?

今は給料から直接、投資資金を捻出することは難しいので、主にボーナスを原資にしています。ボーナスが1回20万円で年2回、計40万円を原資に、月額3万3,000円をNISA(つみたてNISA)で積み立てています。

ただ、もっと投資をしたいという気持ちはあるので、副業でブログを書いたり、Webライターで稼いだりして、その売上を投資に回しています。ブログは2018年から始めました。副業で得た資金はこれまででトータル700万円くらいだと思います。その資金で積立投資をしたり、相場全体が大きく下がったときに一括投資をしたりもしています。

資本主義の成長を信じているから投資を続けられる

――リーマン・ショックのときには資産が半減されたそうですが、それでも投資を継続できたのはなぜでしょうか?

やはり、若かったからじゃないでしょうか。当時は、投資金額が370万円程度で、6割減になってもやり直せる金額だったということもあるでしょう。もしも、今、金融資産の3,900万円が1,560万円になったら、耐えられるかどうかわかりません。

それから「資本主義の成長を信じている」というのも大きいですね。リーマン・ショックのときには、このまま金融市場が崩壊するのではないか…という不安を感じましたが、実際には崩壊しなかった。身近なところでは、当時私の勤めていた会社が倒産したのですが、友人たちの会社は生き残っていました。また、会社の売上を上げるため、つまり株主のために1円でも多く利益を上げるべく活動を続けている会社もありました。そういった会社の姿勢を見ていたこともあって、投資をするモチベーションが下がらなかったのだと思います。『敗者のゲーム』を何度も読み直して、心が折れないようにしていたというのもあります。

結局のところ、インデックス投資を続けるには、資本主義の成長をどれだけ信じられるかが大切なのだと考えています。

リスク資産と無リスク資産を半分ずつに保つ

――ななしさんの投資方針やルール化していること、「これだけはやらない」という信条などがあれば教えてください。

投資で生き残ること、長く続けることが大切だと考えています。長く続けられるよう、リスク資産50%、無リスク資産50%という配分を保つようにしています。

あとは、年1回、年末にポートフォリオの見直しをし、どちらかが5%以上増えていたら、増えている資産を減らし、減っている資産を増やすリバランスを行っています。近頃では、「生活防衛費以外は全部投資する」という考え方をお持ちの方もいらっしゃいますが、私自身にとっては、リスク資産と無リスク資産を半々で保有するのがベストだと思っています。

――現在のポートフォリオについて教えてください。

2023年3月末時点のポートフォリオは下記の通りです。

■無リスク資産:20,541,218円

■合計:39,231,950円

2023年3月末の資産割合は、リスク資産48%、無リスク資産52%ですが、ブレが5%以下なのでOKとしています。

みんなが熱狂しているときに売り、絶望しているときに買う

――資産総額は4,000万円目前ですね。2019年からの2年間で資産が1800万円増えたそうですが、短期間で資産が増加した要因を教えてください。

投資戦略というほどではありませんが、一番大きなポイントは「リバランス」だと思います。コロナ・ショックの直前にリバランスのタイミングが来たため、絶好調だった米国株を利益確定せざるをえなかったんです。

すると、ほどなくしてコロナ・ショックが起きて、相場全体が大きく下がりました。ポートフォリオのバランスも大きく崩れてしまったので、しかたなく暴落中の株式を買い続けました。

とはいえ、株価が下がっているときに買うわけなので、「もっと下がるかもしれない」と不安でした。加えて、副業が好調だったため、その売上も暴落中の株式を買うことに充てました。「資本主義の成長を信じている」とはいうものの、あの時はイヤイヤ買っていましたね(笑)。

――下落相場で買い続けることは、なかなかできることではないと思いますが、なぜ継続できたのでしょうか?

長期投資をしていると、遅かれ早かれ、必ず暴落と向き合う必要があるからです。ブログやTwitterでも「今がそのときだ。とにかく投資を続けることが大切だ」と発信し続けていました。

多くの投資家が熱狂しているときにはコソコソと現金化し、多くの投資家が絶望し始めたら渋々投資する。なぜなら、そこで買っても、そんなにダメージは受けないと思うからです。みんなが熱狂している銘柄を高値づかみして暴落するよりはいい、と考えています。

コロナ・ショックのときは、下落相場がもっと長引くことを覚悟していましたから、その後の暴騰は想定外でした。株式を買い続けたことや、「SPYD(SPDR ポートフォリオS&P 500 高配当株式ETF、ベンチマークはS&P 500 高配当指数)」「VYM(バンガード・米国高配当株式ETF、ベンチマークはFTSEハイディビデンド・イールド・インデックス)」などのETFを保有していたことで、資産が大きく増えました。

>>>>【後編】収入の2割を投資「1000万円を超えれば複利を実感できる」

※本インタビューは2023年4月12日に実施しました。

※本内容は、個人の経験に基づく見解であり、当社の意見を表明するものではありません。

※投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。