豪ドル安・円高トレンド展開の可能性

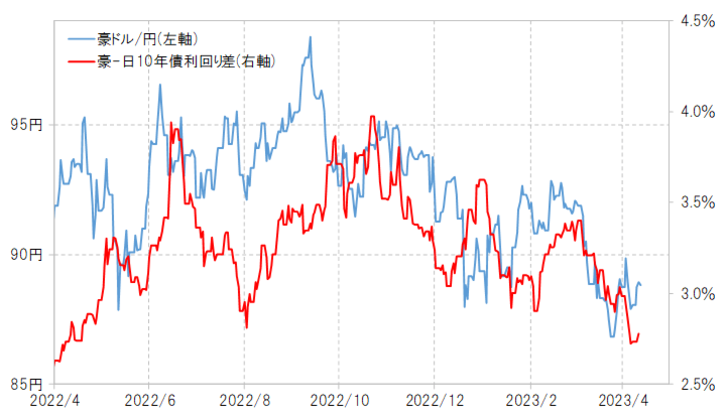

豪ドル/円は3月以降、90円を下回る水準で推移している。これは、基本的には金利差豪ドル優位の縮小の影響が大きいだろう。例えば、日豪10年債利回り差における豪ドル優位は、ほぼ1年振りの水準まで縮小してきた(図表1参照)。

【図表1】豪ドル/円と日豪10年債利回り差(2022年4月~)

出所:リフィニティブ社データよりマネックス証券が作成

豪州は、4月の金融政策決定会合で、これまでインフレ対策で継続してきた利上げを見送った。そうした中で金利の低下が広がっている。それが足元では豪ドルの下落を後押ししている可能性が高いだろう。

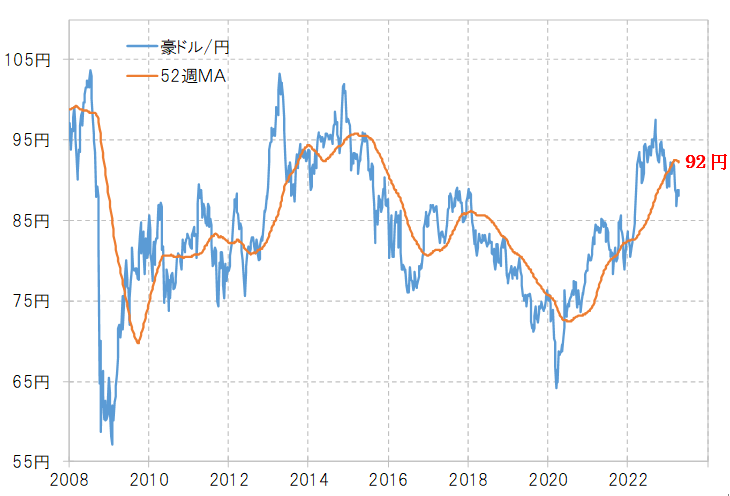

豪ドル/円の下落傾向が広がる中で、52週MA(移動平均線)を大きく長く割り込む動きとなった(図表2参照)。経験的には、このような動きは豪ドル安・円高が継続的な動き、つまりトレンドとして展開している可能性を示している。

【図表2】豪ドル/円と52週MA(2008年~)

出所:リフィニティブ社データよりマネックス証券が作成

豪ドル安・円高トレンドが展開しているなら、それに逆行する一時的な豪ドル高・円安は目一杯展開した場合でも52週MAを大きく長く上回らない程度にとどまるのが基本である。その意味では、足元の52週MAは92円程度なので、豪ドル高・円安は最大でも92円を大きく長く越えられない可能性が高そうだ。

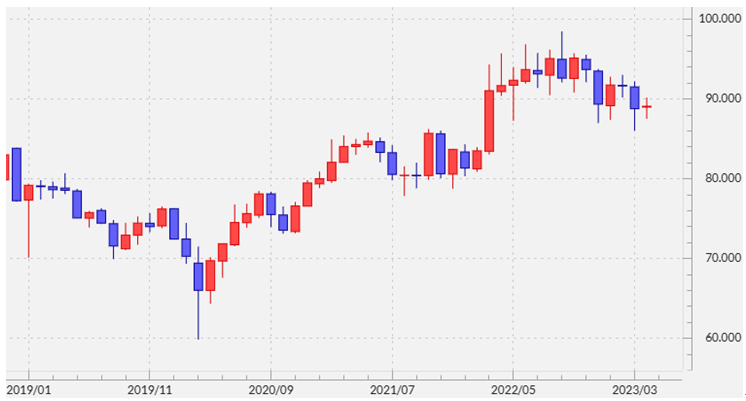

豪ドル/円は2022年9月には100円の大台に迫るまで上昇した(図表3参照)。ただそういった局面では、5年MAかい離率がプラス20%近くまで拡大し、経験的には中長期的な豪ドルの「上がり過ぎ」懸念が強くなっていた(図表4参照)。

【図表3】豪ドル/円の月足チャート(2019年~)

出所:マネックストレーダーFX

【図表4】豪ドル/円の5年MAかい離率(2000年~)

出所:リフィニティブ社データよりマネックス証券が作成

今後は、そのような中長期的な豪ドル「上がり過ぎ」の是正が進む中で、基本的に豪ドル反発は限られ、普通なら1~2年以上かけて豪ドルの下値を模索する展開が続く可能性が高そうだ。