2022年のFRBによる金融政策を振り返る

2022年の世界経済・金融市場において最大の焦点となったのは、米連邦準備制度理事会(FRB)による金融引き締め策への急激な転換であろう。背景にあるのはインフレ率の急峻かつ持続的な上昇である。

コロナ禍初期の深刻な経済縮小期からの回復において他の主要国より先行していた米国では、米消費者物価指数(CPI)が6月に前年比9.1%と、1980年代初頭以来40年振りの高率を記録するなど物価高騰が深刻化し、消費者、企業のセンチメントを下押しした。

これを受け、FRBは3月に量的緩和を停止するとともに利上げを開始し、その後12月までに政策金利(FF金利)の誘導レンジを4.25~4.50%まで引き上げた。また、6月には国債などの保有資産を漸減する量的引き締め(QT)に移行した。

2022年の金融政策を振り返るにあたり、現在の状況と、米国が第2次石油ショックの影響で深刻なインフレに直面した1970年代後半〜1980年代前半(「グレート・インフレーション期」)の状況とを比較してみたい。

特に「インフレファイター」として知られるボルカー総裁が就任し、金融引き締めが本格化した1979年10月からの局面は足元の状況との類似性がしばしば指摘される。

当時と現在とでは米国の経済情勢、金融政策の枠組み、コロナ禍の特殊性など環境が大きく異なる点には注意を要するが、パウエルFRB議長が2022年8月に行われた経済シンポジウム「ジャクソンホール会議」での講演にあたり、当時からの教訓について強調した事実を踏まえれば、単純比較からも何らかの示唆は得られるかもしれない。

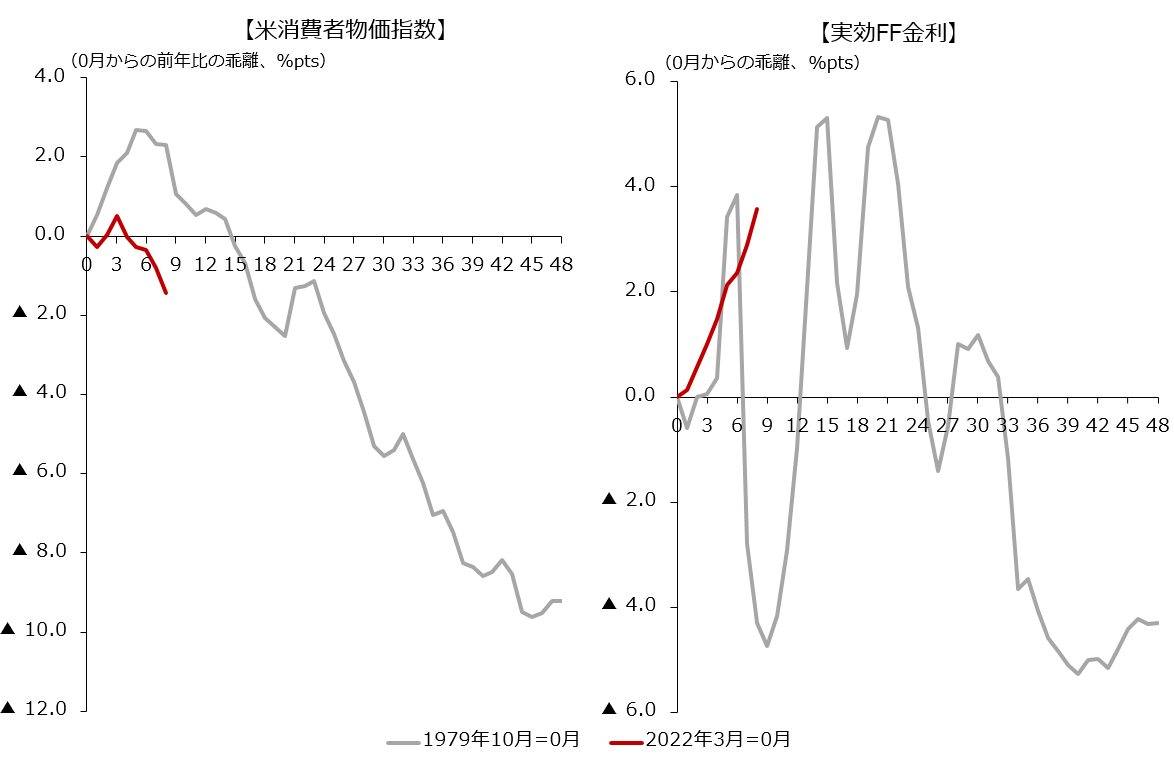

出所:米商務省、FRBより丸紅経済研究所作成

図表1にて、米CPIおよび実効FF金利の推移について、1979年10月前後と今次局面との比較を図示した。

1979年の消費者物価指数は、物価抑制の失敗もあり前年比10%超の急峻なインフレに突入していた。金融引き締め策の強化がされた後、物価上昇率の縮小までに要した時間は約8ヶ月であった。米国経済はその後1982年までに2回の景気後退を経験したが、その間もFRBは引き締めを徹底した。インフレ率が2%台まで下落したのは約3年半後だった。

その一方、現局面において利上げは近年に類を見ないほどの急激なペースで行われ、インフレ率は利上げ開始から4ヶ月後の2022年6月には縮小に転じている。

ただし、足元の下落基調は国際原油市況の一服を反映したエネルギー価格の下落など一過性要因の影響も大きく、基調的なインフレが明確に鈍化に転じたと判断するのは時期尚早と言える。

ボルカー議長期に金融引き締めが景気後退をも顧みずに4年近くにわたり継続されたことを鑑みれば、2023年以降も同様にFRBは景気後退に陥るリスクをある程度許容してでも物価抑制を進める公算が大きいと推測される。

インフレ解消を最優先、2023年も景気抑制的姿勢を維持か

2023年の米金融政策の主要な注目点は、(1)利上げの最高到達点(ターミナルレート)、(2)同金利水準で据え置かれる期間、の2点である。足元では物価上昇率にピークアウトの兆しがみられる一方、2023年を通じて物価安定目標の2%を上回る状態が続く見通しである。

商品市況の再高騰や賃金上昇圧力などを背景に目標値への確実な収れんが見込めない場合は、引き締め局面が長引く可能性が高まる。

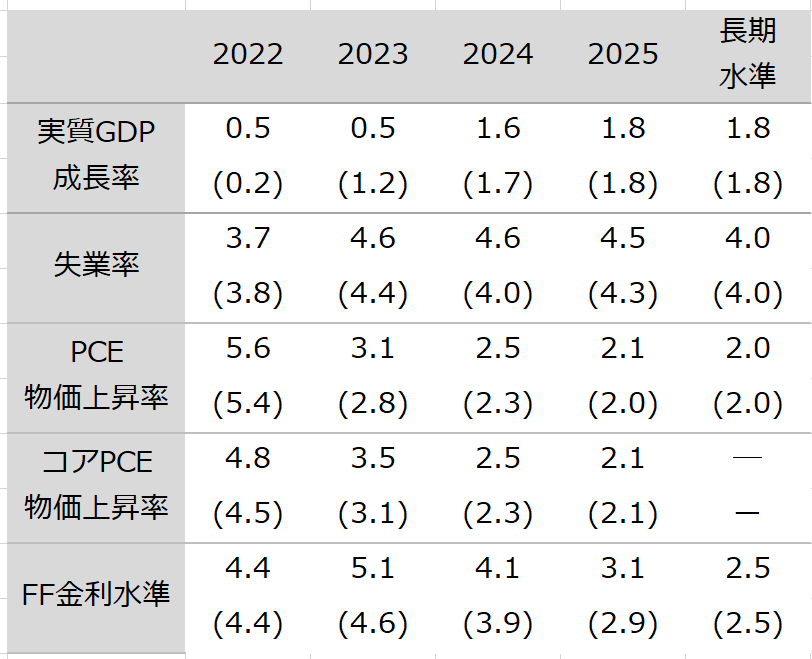

実質GDP成長率と物価上昇率は10-12月期の前年比、失業率は同期の平均を示す。

出所:米商務省、FRBより丸紅経済研究所作成

12月の米連邦公開市場委員会(FOMC)参加者の経済・政策見通しによると、2023年末の政策金利予想は5.1%となっており、現行より高い金利水準を少なくとも1年は維持する、との見方ができる。

その一方、主要経済指標の予測では実質GDP成長率と、失業率が悪化方向に修正された。FRBはインフレ解消を最優先課題としており、ある程度の景気減速を許容してでも、目標達成に向けて2023年中も景気抑制的な姿勢を続けることが示唆されている。

以上により、現時点ではターミナルレートを5%超として、2023年中はその近辺にて金利水準を維持する経路が有力と予想される。しかし、2022年半ば以降、FRBがその時点で取得可能な経済データに基づき流動的に政策方針を変化させてきた事実を踏まえれば、2023年も引き続き政策金利パスが従来の想定から大幅に変更されるリスクは存在する。

以下では、FRBの政策方針に対し影響を与え得るリスク要因として、労働市場に着目する。

リスク要因をはらむ労働市場の先行き

2023年の金融政策動向を左右する上での注目点は、労働市場の先行きである。米国の労働市場は足元においても求人件数が失業者の約1.7倍(コロナ禍前の求人件数/失業者数は約1.2倍)にのぼるなど、人手不足感は解消されていない。

労働者の不足から、失業率も11月時点で3.7%と歴史的に見ても低位にて推移し、通常の景気後退期において見られる失業率の顕著な上昇は未だ確認されていない。

ただし、既に企業向けのアンケート調査では雇用市場の変調を示唆するデータが見られており、今後は景気減速に伴い雇用関係の統計も悪化していく公算が大きい。

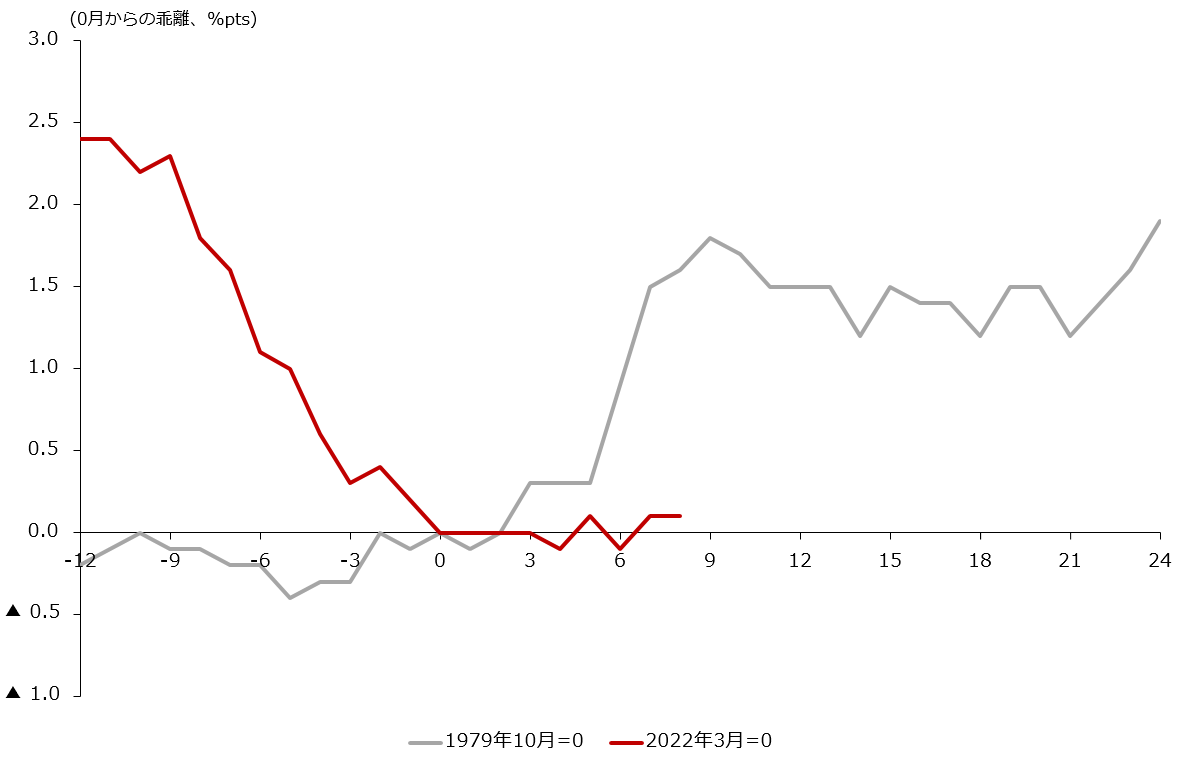

前述の「グレート・インフレーション期」の例では、金融引き締めが開始されてからの1年間で約2%近く失業率が悪化しており、今次局面においても同程度の上昇が見られる可能性も否定できない。FRBは既にある程度の雇用環境悪化を織り込みつつ物価抑制を優先する傾向が見られるものの、失業率が急激に変化した場合にFRBの政策変更が見られるかが注目される。

出所:米労働省より丸紅経済研究所作成

コラム執筆:清水 拓也/丸紅株式会社 経済研究所 経済調査チーム