注目は「トランプ関税」の影響

米ドル高・円安が続くかは、米金利上昇の継続が重要な目安に

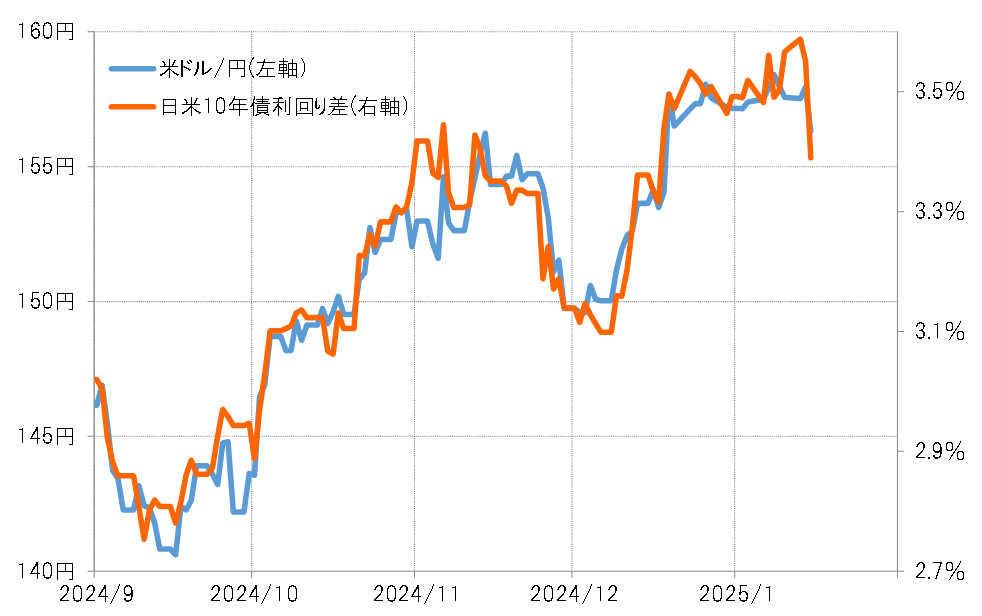

日米10年債利回り差円劣位は、2024年12月にかけて3%割れ近くまで縮小したものの、その後拡大が再開すると、一時は3.6%程度まで拡大した。この間、米ドル/円は148円から158円まで上昇したが、それは基本的には金利差円劣位拡大に連動したものだった(図表1参照)。

このような金利差円劣位拡大は、日銀の早期利上げ期待が後退する一方で、米国では逆に利下げ期待が後退する中で起こったとの理解が一般的ではないか。それなら、日本の金利が低下する中で米金利が上昇した結果の金利差円劣位拡大かと言えば、実際はそうではなかった。

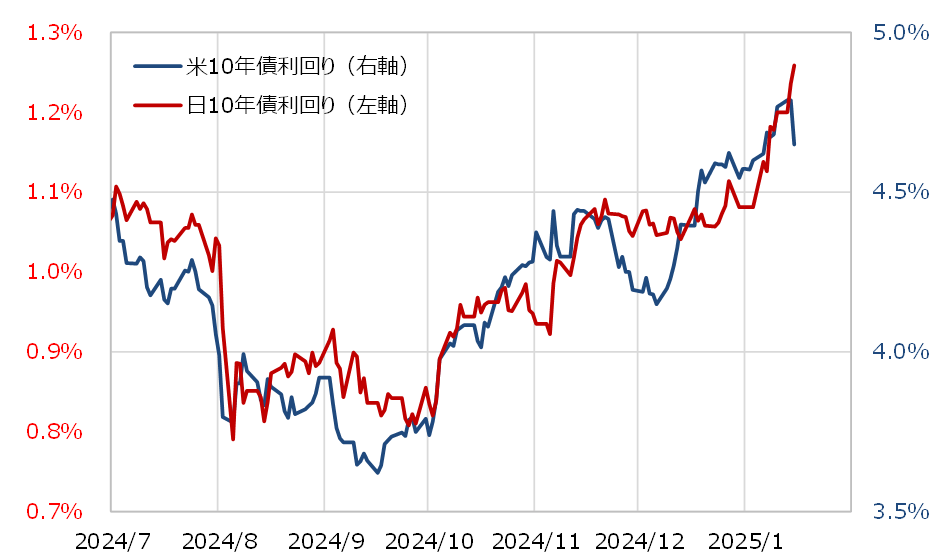

日本の長期金利、10年債利回りは「世界一の経済大国」である米国の長期金利、10年債利回りの影響を強く受ける。このため、日銀の早期利上げ期待後退とされる中でも、日本の10年債利回りは米10年債利回り上昇に連れたと見られ、上昇傾向が続いた(図表2参照)。

ただし、日米の10年債利回りの水準は大きく異なる。このため、日米ともに10年債利回りが上昇する中で、金利水準が日本より高い米国の10年債利回りがより大きく上昇した結果、金利差円劣位は拡大した。以上のように見ると、金利差円劣位拡大に連れた米ドル高・円安がさらに続くかどうかについては、米金利上昇の継続が最も重要な目安と考えられる。

その米金利、10年債利回りは今週4.8%程度まで上昇して2023年の高値を更新、2023年以来の5%の大台に迫る動きとなった(図表3参照)。これは、回復が続く米景気で正当化された結果かと言えば微妙かもしれない。

2023年に米10年債利回りが5%まで上昇した局面、2023年7~9月期の米GDPの前年同期比伸び率は4.9%と異例の高水準だった。一方、2024年に米10年債利回りが4.7%でピークアウトした局面、2024年4~6月期は同2.8%だった。

2024年10~12月期の米GDP伸び率について、定評あるアトランタ連銀の経済予測モデルGDPナウでは、1月16日更新の予想で3.0%だった。このように見ていくと、米GDP伸び率を参考にすると、米10年債利回りが5%の大台を目指すのは無理があるようにも感じられる。

「トランプ関税」関連の取引が「行き過ぎ」になっている可能性

ただし、最近の米金利の上昇は、景気要因とともにトランプ次期大統領の経済政策の影響も大きいとみられている。このため、米金利上昇はまだまだ続くのではないかとの見方も少なくなさそうだ。

トランプ次期大統領の経済政策の中で、足下で最も金利上昇を後押ししたと見られるのが、トランプ氏の肝いり政策である関税だろう。トランプ氏はカナダとメキシコからの輸入に25%の関税を課すと表明しているので、この「トランプ関税」の最大の受難先の1つがカナダと考えられる。

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋のポジションを見ると、カナダドルは2024年11月のトランプ氏の大統領選挙勝利決定後、売り越しが過去最大規模の状況が続いてきた(図表4参照)。これは、「トランプ関税」関連の取引が「行き過ぎ」になっている可能性を感じさせる。

「トランプ関税」関連の取引の代表は、金利上昇を想定した米国債売りだろう。カナダドル売りと同様に、米国債券売りも「行き過ぎ」なら、それを受けた債券価格下落=利回り上昇にも自ずと限界があるのではないか。そうであるなら、「米金利上昇=米ドル高・円安」も転換点を迎えている可能性があるだろう。