前回の介入を参考にしている可能性

財務省の発表によると、9月の為替介入額は2兆8千億円だった。介入局面の初動が9月で2兆円だったのは、今回の円買いに対して方向は逆の円売りだったものの、これまでのところの「最後の円売り介入」局面も同じだった。

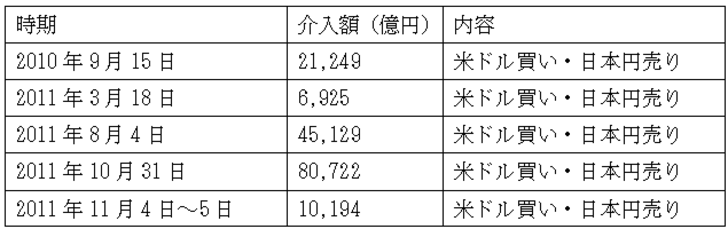

9月22日に米ドル売り・円買いの為替市場介入が行われる以前、日本の通貨当局による最後の為替介入は、2010年9月~2011年11月にかけて展開した米ドル買い・円売り介入局面だった。この時の「最初の介入」は、2010年9月15日で、介入額は2兆1千億円だった(図表参照)。

このように、「最初の介入」が9月で2兆円以上もの大規模といった具合に今回と前回の介入局面で一致したのは、単なる偶然ではなく、似たような事情も影響したのではないか。それは、9月末、日本企業の中間期末前のタイミングということだ。

今回の場合なら、約半年で30円以上もの米ドル高・円安が進んだことに対し、特に輸入企業が事業計画を見直す作業は大変だったと考えられる。ハイペースの米ドル高・円安を放置すると、145円の節目を超えて、さらに1998年8月の米ドル高値である147.6円も超えるようなら、9月末には一気に150円の大台に達している可能性もあったかもしれない。

実は、2010年9月15日に、一連の円高阻止の米ドル買い・円売り介入の「最初の介入」に出動した状況も、今回と似ているところがあった。当時の米ドル最安値(円最高値)は1米ドル=80円だったが、それに迫る動きとなっていた。このまま米ドル安・円高を放置し、米ドル最安値更新となったら、9月末にかけて一段と円高が加速しかねなかった。

以上のように見ると、今回は円買い(米ドル売り)、2010年の場合は円売り(米ドル買い)といった具合に方向は逆だったものの、介入局面の初動が9月末、中間期末前のタイミングになったのは似た事情だったのではないかと推測する。

その上で、介入額が最初から2兆円以上もの大規模になったことも、両者が共通した点だった。これは、急拡大する為替取引の中で、ある程度の介入効果を出すためには介入規模の拡大は不可欠といった前回介入の経験を参考にしたということではないだろうか。

2010年~2011年にかけて展開した前回の介入局面では、そのような介入の大規模化も一定の効果があったのか、「最初の介入」の後、為替相場は膠着気味となり、目前まで迫っていた当時の米ドル最安値、80円の更新は、2011年3月11日、東日本大震災発生の混乱の中で実現するといった具合に、「最初の介入」から半年も後になった。

こうした中、米ドル最安値更新に対し、日本の通貨当局は米ドル買い・円売り「2度目の介入」を実施した。最初の介入からはまさに半年も過ぎていたわけだ。今回の介入も、そうした10年前の「最後の米ドル買い・円売り介入」の経験を、介入を始める前から参考にしていた可能性はあるだろう。